上市前,公司估值腰斩。

来源:直通IPO

7月15日,汽车后市场行业的智能网联服务提供商广联科技正式登陆港股市场。此次上市,广联科技全球发售6360万股股份,最终发售价每股4.7港元(发行区间为4.7港元到5.3港元),全球发售规模约为2.99亿港元,所得款净额约2.3亿港元,其中基石投资者国惠联认购8800万港元。

上市首日,广联科技高开16%。截止今日休盘,广联科技报4.80港元/股,涨2.13%,市值17.60亿港元。

来源:雪球

广联科技成立于2012年,是一家面向中国汽车后市场行业参与者的车载硬件以及SaaS营销及管理服务提供商,旨在帮助汽车后市场的客户,包括4S店、车载设备OBM以及汽车融资租赁公司,提升其营销及运营效率,并提高其收益及盈利能力。

根据灼识咨询报告,按2023年收益计算,广联科技在中国汽车后市场行业SaaS营销及管理服务提供商中排名第一,市场份额为6.1%;中国汽车后市场行业车载硬件提供商中排名第三,市场份额为3.4%。

财务方面,招股书显示,广联科技2021年、2022年、2023年营收分别为3.27亿元、4.14亿元、5.61亿元;毛利分别为9468万元、1.73亿元2.52亿元;毛利率分别约为29.0%、41.8%及44.9%;年度盈利分别为3507万、4742万、5154万元;经调整利润分别为3663万元、5662万元、6174万元。

在各项开支中,2021年、2022年、2023年,广联科技分销及销售开支分别为3180.7万元、9128.0万元、1.59亿元;研发开支分别为1680.3万元、1699.9万元、1807.4万元。

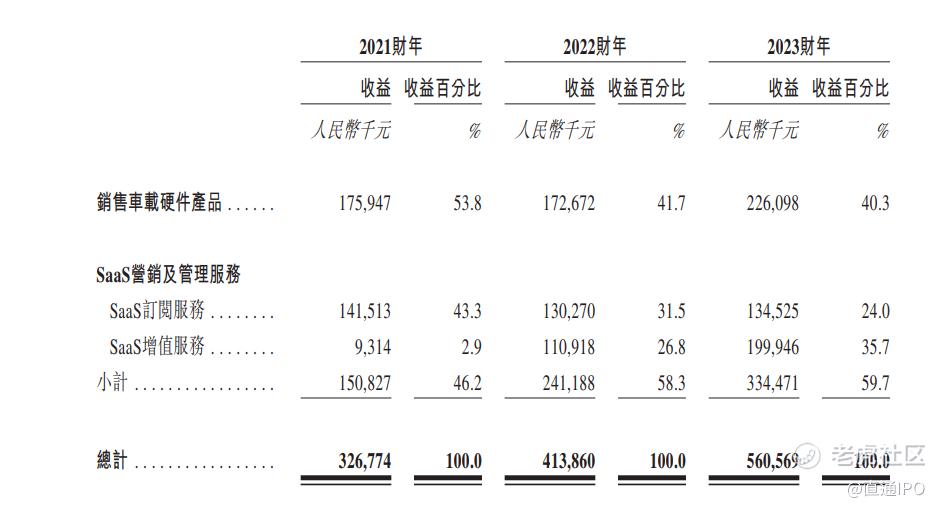

从收入结构来看,广联科技收入主要来自车载硬件产品和SaaS相关服务收入。招股书显示,2021年、2022年、2023年,广联科技来自车载硬件产品收入分别为1.76亿元元、1.73亿元、2.26亿元,分别占总营收的53.8%、41.7%、40.3%;来自SaaS营销及管理服务的收入分别为1.51亿元、2.41亿元、3.35亿元,分别占总收入的46.2%、58.3%、59.7%。

来源:广联科技招股书

广联科技的SaaS营销及管理服务,涵盖SaaS订阅服务及SaaS增值服务。SaaS订阅服务,包括针对4S店客户及渠道合作伙伴提供的嘀加智能门店SaaS系统及服务(嘀加SaaS),以及针对汽车融资租赁公司提供的虎哥e盾智能车管SaaS系统及服务(虎哥e盾SaaS)。

2021年、2022年、2023年,部署广联科技SaaS增值服务的4S店客户数量分别为112家、667家、1429家。

股权结构,广联科技董事长朱雷与其兄弟朱晖为一致行动人,控制广联科技约51.33%的投票权。

此外,朱雷在企业及业务管理方面拥有逾30年经验。招股书显示,朱雷1986年毕业于南京大学,1988年8月至1994年7月,就职于南京大学科技实业(集团)公司,主要负责科技产品开发及产品推广。随后,其先后担任南京美丽华鞋业有限公司董事长、三胞集团有限公司(三胞集团)副董事长及总裁、江苏宏图高科技股份有限公司董事长、点米网络科技股份有限公司董事等。

朱雷还曾涉足投资行业。自2010年8月起,朱雷一直担任资产管理公司正和方达的执行董事兼总经理;自2017年8月起担任投资公司江苏毅达融京资本服务有限公司董事。

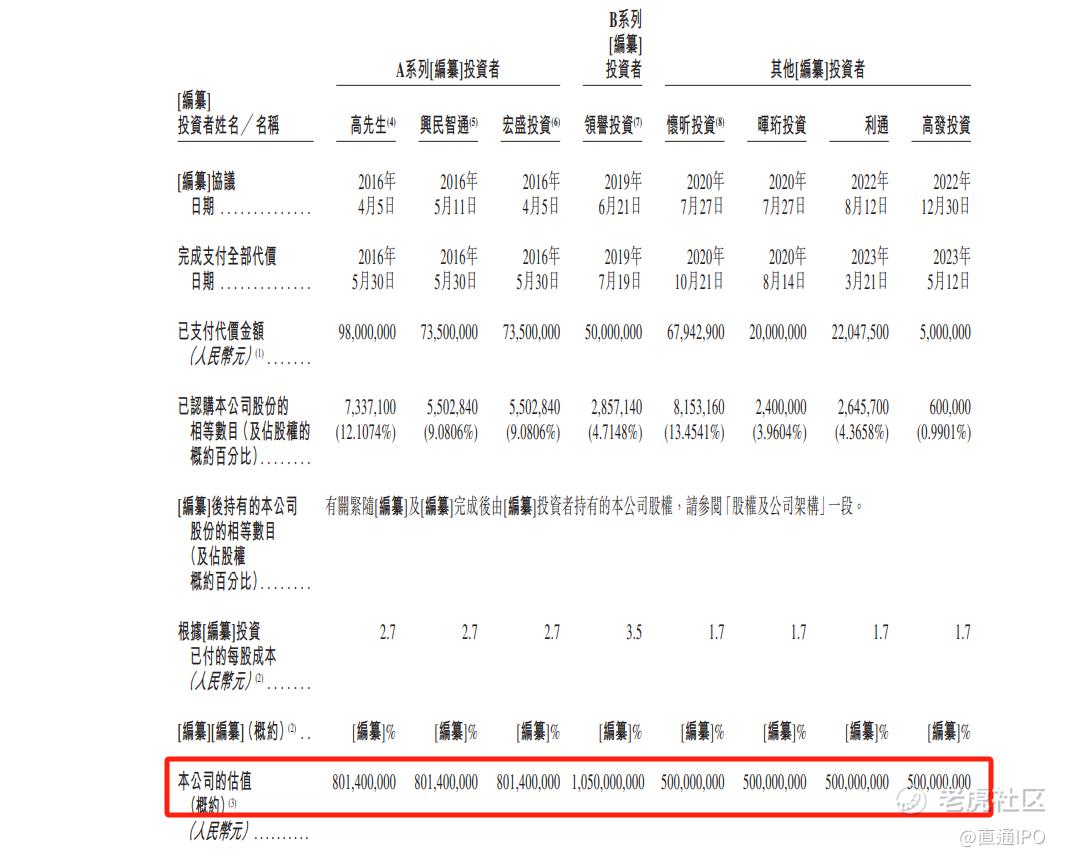

在广联科技成长过程中,也获得了资本关注。招股书显示,运营公司广联赛讯曾分别于2016年、2019年及2020年之后,完成A轮及B轮融资等系列融资,分别融资2.45亿元、5000万元及1.15亿元,合计融资额达到4,1亿元,投资方包括怀昕投资、领誉投资、宏盛投资、晖珩投资等机构。

不过,招股书显示,在广联科技B轮融资后,公司估值达到10.5亿元,而随后的融资中,其估值腰斩,只有5亿元。

来源:广联科技招股书

广联科技此次IPO,已两次向港交所递交招股书,对于上市,早在2017年时,便有媒体报道,公司曾计划于2018年将进行IPO,但最终却无进展。广联科技登陆港股,背后的朱家兄弟,也迎来一个上市公司。

精彩评论