昨日回顾:【Gold TA 12/03】黄金涨势暂停,恐迎来二次下跌

SPDR GLD ETF持仓较昨日变动:--2.04 吨

COT GOLD截至03.09净头寸变动:-14475 lots,long change -10694 lots,short change 3781 lots

隔夜迎来最新FOMC,声明主要总结如下:

利率水平:美联储将基准利率维持在0%-0.25%不变,符合市场预期;

投票比例:FOMC委员们一致同意此次的利率决定(与上次会议一致);

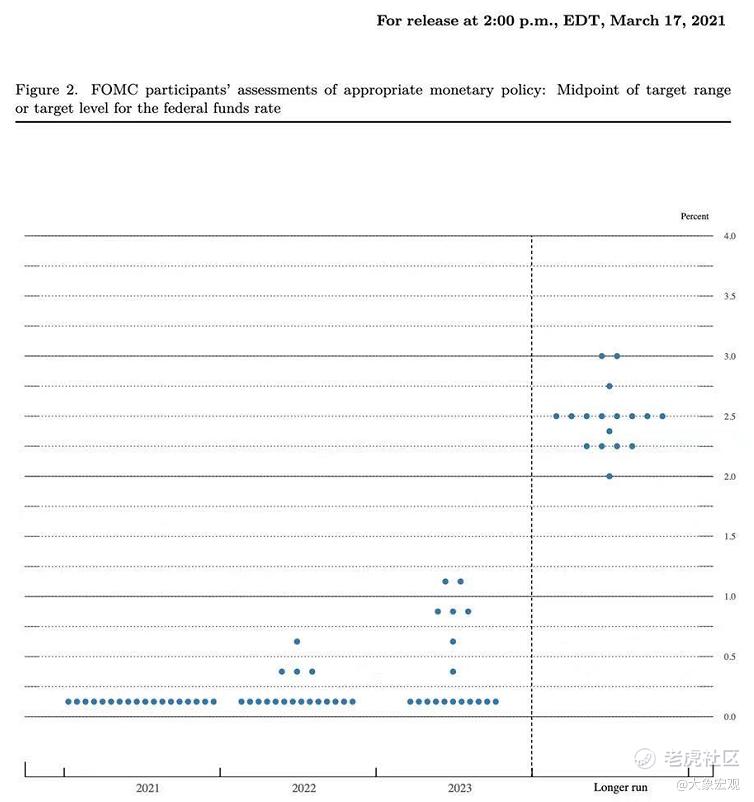

点阵图预期:预计将维持利率在当前水平直至2023年,与去年12月点阵图一致;

经济预期:上调2021-2022两年的GDP增速预期,下调2023年的GDP增速预期;

通胀预期:上调今明后三年的PCE和核心PCE通胀预期,长期PCE通胀预期不变;

购债指引:维持当前资产购买步伐直至充分就业和物价稳定目标取得实质性进展;

鲍威尔发布会:

政策立场:美联储坚决致力于实现政策目标,目前的政策立场是适当的;

财政刺激:财政政策将加速恢复最大就业,并帮助我们避免留下“伤痕”;

利率通胀:不想聚焦于加息时间,希望通胀率在一段时间内适度高于2%;

就业市场:预计很快将看到就业强劲增长,但距离目标还有很长的路要走;

经济情况:点阵图(的变化)将取决于经济结果,但经济结果非常不确定;

购债计划:现在还不是开始讨论缩减购债规模的时候,需要看到实际进展;

国债收益率:正在监控一系列的金融指标,金融环境维持宽松仍十分重要;

补充杠杆率(SLR):将在未来几天公布一些补充杠杆率(SLR)的消息。

其实从政策声明和鲍威尔随后的新闻发布会发言可以看出,政策制定者还是核心的观点,还是认为近期其实已经看到了经济的明显复苏,包括就业市市场的好转,通胀的回升,市场流动性并未随着UST利率走高而收紧,依然是较为充裕的,但是最重要的一点,就是“不确定性”依然很高,其中包括:

就业方面,随着疫苗接种铺开,感染率下降,经济重启等因素,虽然看到就业市场开始复苏,但是失业率整体依然处于6.2%的高位,和疫情前有较大差距,并且由于不同行业,不同人群的就业复苏程度存在较大差异,因此对当前形势依然维持偏谨慎的看待。

通胀方面,随着低基数效应,以及经济重启伴随着新一轮1.9万亿刺激计划,需求复苏的同时供给缺口效应开始显现等因素,短期通胀可能会继续走高,但是政策制定者们认为这同样是短期现象,随着之后供给缺口的弥补,以及财政直接刺激政策最终会慢慢退出,通胀可能会有所回落,因此通胀前景依然存在高度不确定性。

通胀和就业是FED的核心目标,也是官员们近期最为关注的两大方面,从上述表态可以看出,本次FOMC联储官员表现出的态度就是,我们看到了一切都在向好的发展,但是时间太短,结构差异依然明显,还是有很多不确定性的东西存在,因此现在让我们做出什么承诺,不太现实,大家还是再等等,如果有进一步的数据表明就业和通胀得到了实质性的进展的话,我们会尽早向市场沟通的,大家现在先别抱太大期望,一切照旧。

所以这次FOMC其实没有太多转折性的东西出现,现在没有,但是一些迹象确实表明了,如果经济数据进一步的转好,可能货币政策退出的预期也会进一步走强的,点阵图表明,参会委员一致性认为:2021年政策利率应继续维持在0-0.25%的水平。但是,相比12月份,认为明年需上调政策利率的委员增加3名,有一名委员将上调幅度从0.25%-0.5%上调至0.5%-0.75%;认为2023年需上调政策利率的委员明显增多,加息幅度中枢升至0.75%-1%。

同时我们注意到,美联储对于中期利率的预估中值在2.5附近,而当前UST 10Y的收益率虽然近期上涨快速,但也只到了1.6附近,离2.5依然还很远,证明收益率还有较大的上涨空间,这些因素在未来经济数据继续回暖的过程中,会继续引发实际利率的上涨,从而利空黄金以及风险资产的表现。截至发稿前我们看到美债10年期收益率在亚盘时段又开始快速走高。

黄金方面,首先我们看到的是资金流向方面还是一个全面利空的局面,COT净持仓已经连续几周在减仓净多头,ETF同样,在黄金从1680至今的此轮上涨过程中,ETF没有一天是流入的,也是奇葩了,对后市继续看淡。

TA方面,当前金价在4小时图上突破了前期形成的中枢平台,这里不利于空头,但是随时会产生的走势背离,以及是否会重新跌入前中枢引发一个中枢扩张,都是要打问号的。

30分钟图上,我们看到价格完成了一个完整的a-A-b上升走势结构,这里要持续关注b端的完结走势形态,准备做一个回调的交易处理,毕竟这里也可能会引发大级别的筑顶下跌。

15分钟图上,我们看到了价格正在完成一个a-A-b的上升走势结构,当前还处于中枢A的构建过程中,期待在b段上升结构中,可以出现力度衰减从而引发背离导致下跌的开始,当前需密切留意15分钟价格结构的表现。

目前黄金超常规上涨,无论从幅度还是时间都有点超出预期,不过我们还是要相信FED向市场指出的那样,金融市场可能会参考2013-2014年的走势,我们看到当前的逻辑与当年确实有很多类似的地方。

(完)

免责声明:以上内容只是作者的个人研究和判断,并非事实陈述。作者对此内容的准确性或完整性不作任何陈述或保证。因此,任何对此采取行动的人都完全由自己承担风险。对于这些内容的任何使用以及由此产生的任何后果,作者不承担任何责任。

精彩评论