1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

一、管理层出招---暂停转融券业务

今天上证继续下跌,管理层终于再出手,暂停了转融券业务,消除了一些做空力量,和一月份的时候有点类似。

管理层出手,大盘应当可以平稳一段时间了。

出海板块今天两极分化,之前强势的现在补跌,之前跌多的,现在补涨。

先看看指数,跌0.67%

整体还是在向上的趋势上。

今天大叶继续大涨7%

从底部上来已经涨了40%多了,快接近前高了,也过了年线了。这波调整,大叶前面短期调整幅度最大,现在反转,也涨的最快。

当然,也有跌停的。

振江今天跌停,跌停又让一些朋友灵魂发问,找跌停的利空原因。

其实,振江一直很强势,别人跌的不要不要的,他一直在高位徘徊,今天只不过是补跌而已,就算今天补跌了,从高位来看,整体跌幅也不大,还在高位的箱体之中。

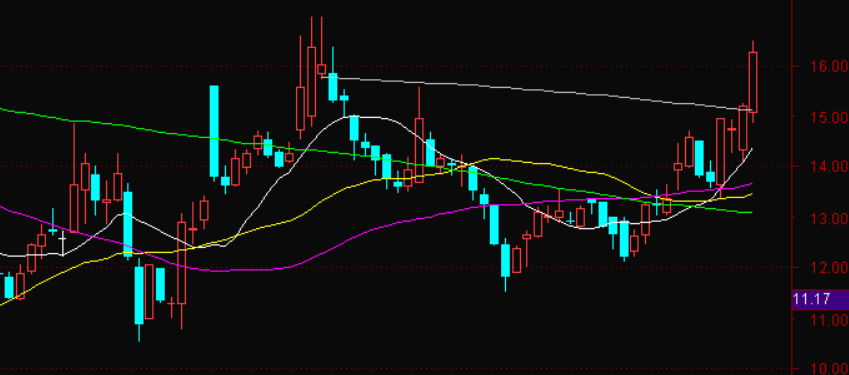

二、依旧看好赛力斯

赛力斯今天调整,和昨天的业绩预告不及预期有关。

赛力斯调整,以及二季度业绩不及预期其实拉长了看,从基本逻辑上看,并不影响基本面。

现在很多投资者短期的看法是华为拿的份额太多,导致二季度业绩不及预期。

这个因素可能是存在的,我觉得也没必要否认这个因素。

但是余承东今年也一直说要盈利,要让赛力斯成为最赚钱的榜样。目前至少还是赚钱的,比其他几个界来看,盈利已经不错了。

最关键的是,二季度的业绩不是终局,赛力斯还有很多的方式来提升毛利率,进而提升整体利润率。

有以下几种方式:

1、M9是初期上市,而且很多是新的零部件,这些新的,之前没有上规模的零部件的成本一开始都比较高,未来有很大的潜力降低下来。包括M7和M5的成本,也可以进一步下降,规模和量越大,成本约便宜,每个月都在用比较大的规模来生产,有很大的成本压缩空间。

2、目前无论是华为还是赛力斯,更多的注意力都在提升销量,提升产能上,还没有太压榨成本,后面一定会走到这一步的。看看比亚迪的成本,随着规模,有了控制成本的空间,就可以操作了。

3、华为也需要一个有利润的榜样,如果连赛力斯都没法很好的盈利,那其他更不用说了,其他车企和华为合作的意义会大打折扣。最终都要落到赚钱上,短期阶段,由于华为车BU亏损严重,所以确实在和赛力斯的合作中获取了更多的利润,以后随着车BU扭亏,以及长安收购以后,赛力斯以这个量是可以和新公司谈到更好的条件的。

4、从长远来看,还是终局格局,目前在20万以上SUV主要就是理想和问界,后面如果这两家瓜分了大部分市场,那么格局定下来,不搞价格战,大家都会有不错的利润,其他的一些竞争对手边缘化以后,就像可口可乐和百事,问界和理想大家都能在各自的地盘活的比较自在。那是大家的销量更大,净利润会更好。

近期赛力斯面临了几个利空因素,包括问界品牌转让,二季度净利润不及预期。

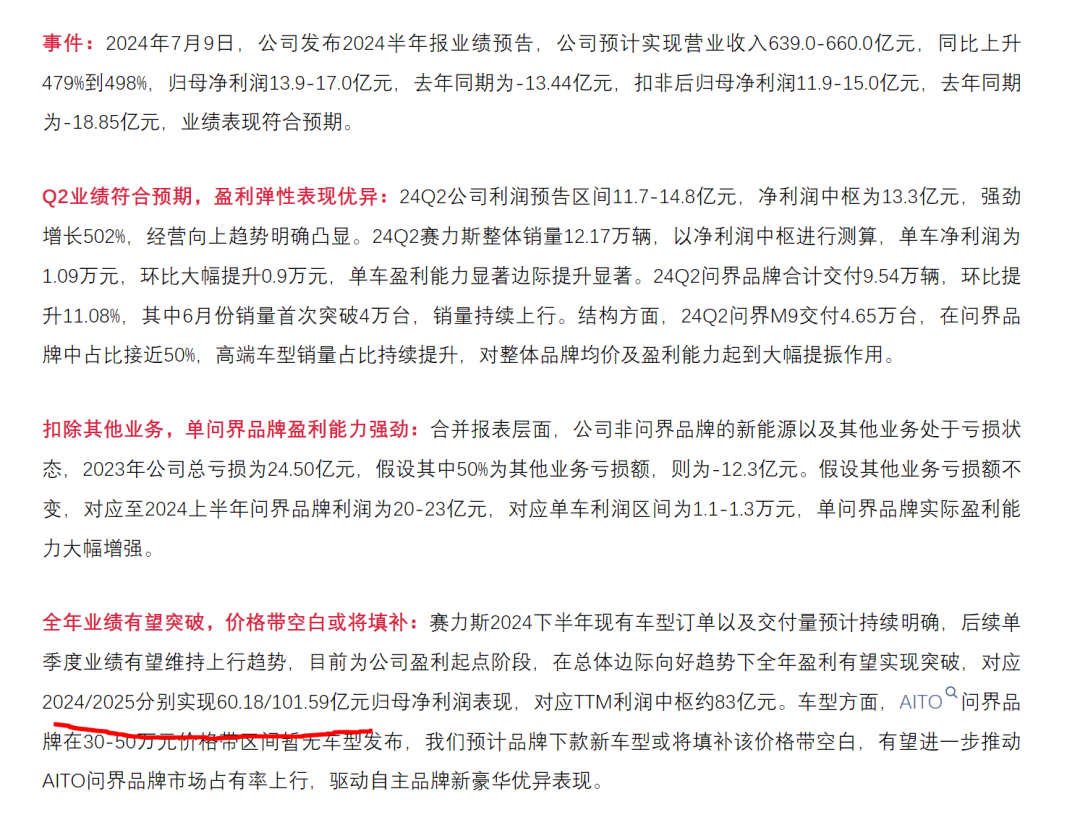

但是从更长远来看,大家会更关注三季度的业绩,四季度的业绩,三季度的业绩又会落到订单、交付量等高频数据上来。所以,等目前短期利空消化以后,大家还是会回到之前基本面的问题来。特别是三季度的业绩增长。我们可以看看最新的研报

赛力斯的24年业绩预测依旧是60亿。

所以,我依旧长期看好赛力斯,中期看好赛力斯,更关注三季度的业绩增长会到多少。这和估值密切相关。

三、逆变器出海继续反弹

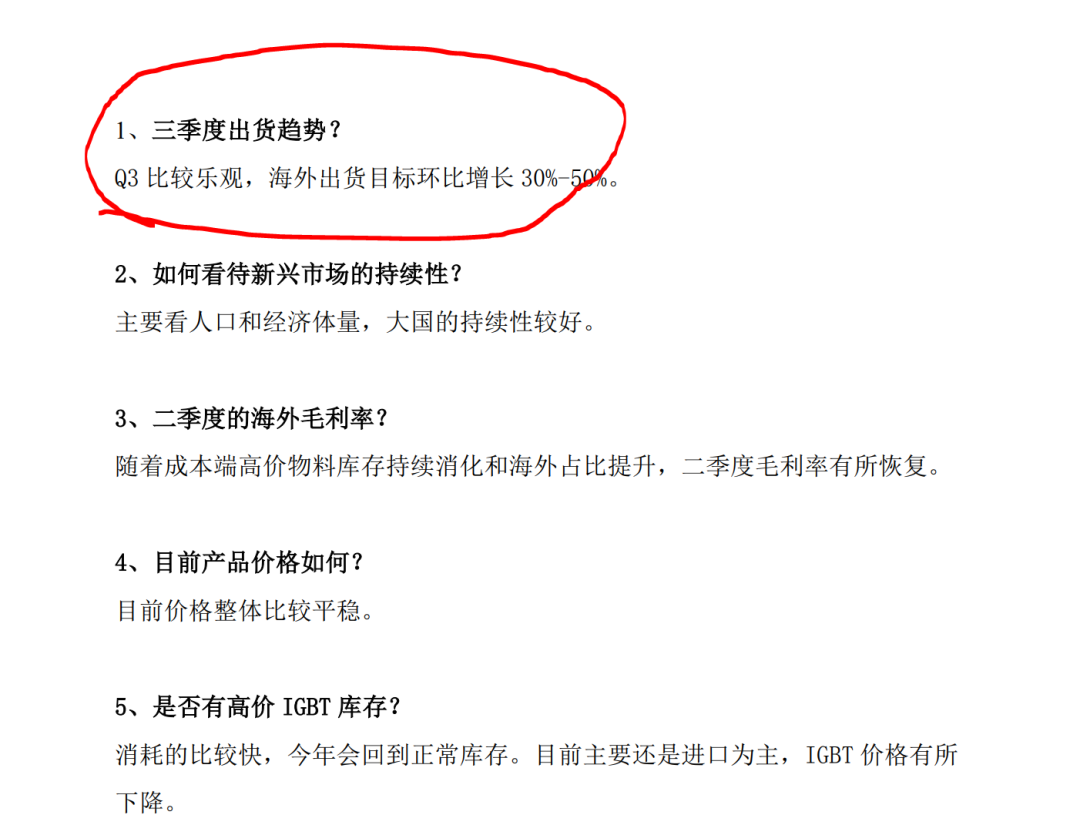

今天锦浪走势很强,主要和最新的锦浪调研有关,

锦浪预期三季度环比能有30-50%的增长,这是一个巨大的增长,三季度环比增长应当是行业性的,当然其他的公司可能很难达到这么高的环比增长,但是应当会有增长。

比如德业就说7月份的排产比6月份还高,6月份已经很高了,那三季度大概率也是会环比增长的。

除了锦浪、德业,其他几家禾迈昱能等也逐步开始回暖,之前有去库存的因素,欧洲去库存还没有完全结束,但是已经减轻压力了。

所以,综合这些公司来看,逆变器出口还在不断的回暖,只不过,德业是特别优秀,在一季度就开始反转了,锦浪是二季度开始反转,其他可能会在三季度开始反转。

对于出海而言,是个长期的成长,当然,各个细分板块成长速度不一样,有的有周期性,有的周期性弱一些。

总体而言,出海的板块有些有全球竞争力的,会有比较持续性的成长。

精彩评论