长期来看,国产替代芯片势在必行,国产芯片也将迎来确定性的利好。

©️懂财帝出品 · 作者|嘉逸

得芯片者得天下。

7月8日,台积电市值突破万亿美元,成为继英伟达后,第二家市值破万亿的芯片公司。

这一历史性时刻,不但意味着台积电自身的成长得到了资本市场的认可,更象征着全球芯片行业正在蓬勃发展。

把目光转向A股,芯片相关板块的表现同样不俗。截至7月10日收盘,尽管上证指数已连续多日失守3000点,电子元件、消费电子、光电子器件板块都出现了上涨。

五矿证券认为,半导体周期的持续时长通常为3-5年,目前正处于第5轮周期的上行期间。AI是本轮周期的新技术驱动,产业去库存是半导体行业将迎来稳步上升的坚实基础。

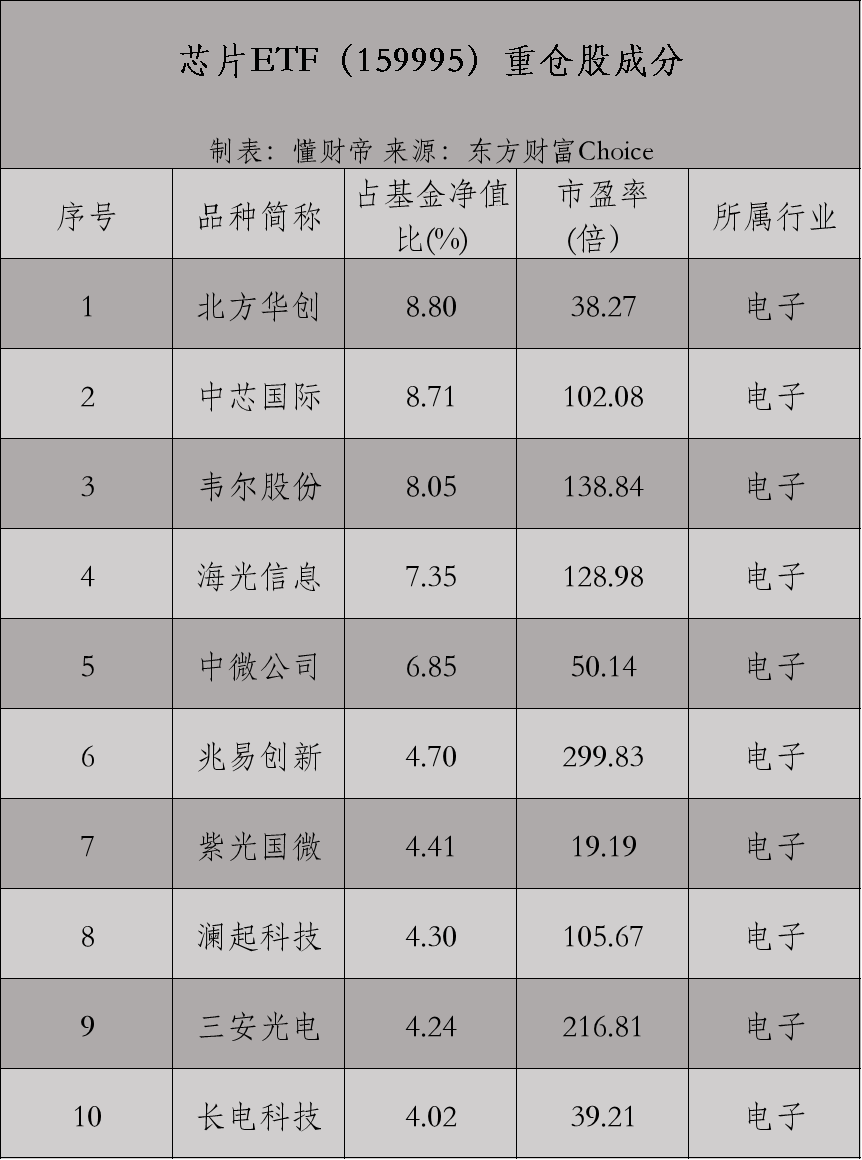

半导体芯片产业繁荣,吸引了大批投资者入局。芯片ETF(159995)成立仅4年,就成了芯片主题ETF中规模最大的,可见赢得了众多资金青睐。

01 | 周期性爆发

“建设大规模的 AI 基础设施和有弹性的供应链对于经济竞争力至关重要”。

今年2月初,OpenAI创始人Sam Altman通过社交平台宣布,即将启动“造芯计划”,如是解释。

他还表示,已筹资了7万亿美元的天文数字,用作建立芯片帝国的储备资金。

Sam Altman不惜斥巨资,也要布局芯片,是硅谷AI军备竞赛的缩影。

早在ChatGPT4.0 席卷全球的去年,微软就推出了推出了自家定制的人工智能芯片,今年又将上市AI芯片Maia 100。Meta则透露,今年拟投产专注于模型推理的AI芯片Artemis。

平台巨头尚且如此,传统芯片厂商自然不甘落后。英特尔AI芯片Gaudi3也预计今年上市,AMD推出用于大模型训练的MI300X芯片等。

大厂纷纷加速自研芯片,不仅为了和英伟达分庭抗衡,更是要把自己的命运掌握在自己手中。

作为信息产业的“皇冠明珠”,芯片决定了AI大模型的竞速。即使强如OpenAI,也会因算力荒,陷入瘫痪。

可以说,大模型的竞争,本质算力的竞争,即对芯片的争夺。

人工智能淘金热,芯片大战越烧越烈,美股“七姐妹”的市值也越涨越高。

据《AI光年》统计,近半年,美股“七姐妹”(苹果、微软、谷歌、亚马逊、英伟达、特斯拉和Meta)总市值涨了近4万亿美元,相当于德国去年一年的GDP。

由于英伟达以80%的市占率几乎垄断了AI芯片市场,涨势最为凶猛,以超过3万亿美元的市值,多次登顶全球市值第一的宝座。

据美国半导体产业协会(SIA)数据,2024年5月全球半导体行业的销售额达491亿美元,相较2023年5月的412亿美元同比增长19.3%,相较2024年4月的472亿美元环比增长4.1%。

受人工智能热潮驱动,半导体芯片产业正在快速去库存。

7月5日,全球最大存储芯片厂商三星电子披露的业绩报告显示,该公司Q2营业利润同比暴增1452%,至10.4万亿韩元(约551亿元)。

芯片“代工之王”台积电Q2销售额则大增40%,多家华尔街顶级投行上调了对台积电的目标股价。

把AI塞进电子产品,拉动了消费复苏,进一步盘活了市场需求。今年以来,平板、手机、PC等电子产品的出货量全线增加。

其中,全球智能手机市场出货量Q1同比增长10%,达到2.962亿部,是近十个季度的首次双位数增长。

02 | 价值支撑逻辑

国内芯片产业走势与全球同步,国内也在大举进攻。

5月24日,国家集成电路产业投资基金三期股份有限公司(以下简称“大基金三期”)成立,财政部为第一大股东,持股17.44%,妥妥的“国家队”背景。

值得注意的是,注册资本高达3440亿元,超过大基金一期和二期的总和,体现了国家层面对半导体产业的支持和重视。

市场预计,大基金三期的主要投资方向或将是半导体全产业链,聚焦解决“卡脖子”问题,AI相关芯片、算力芯片等可能成为投资重点。

长期来看,国产替代芯片势在必行,国产芯片也将迎来确定性的利好。

在全球半导体芯片产业高景气的背景下,国际巨头业绩突涨,国内的龙头企业的成绩单也颇为亮眼。

2024Q1,北方华创实现营收同比增长51%,归母净利润同比增长90%。同期,韦尔股份营收同比增长30.18%,归母净利润同比增长180.50%。

Q2延续良好业绩趋势,韦尔股份预计2024年半年度实现归母净利润为13.08亿元至14.08亿元,同比增长754.11%到819.42%。

半导体芯片行业的发展前景无疑值得期待,但落实在投资上,芯片行业涉及的产业链复杂,技术门槛较高。

如果通过ETF投资一篮子半导体芯片行业的公司,既可以享受到行业发展的红利,又能有效避免风险,更适合大部分普通投资者。

目前,芯片ETF(159995)走势与半导体芯片行业走势出现了一定的背离,估值处于洼地,未来或进入持续修复的状态。

平安证券认为,各大厂在AI终端方面持续投入,具备AI性能的芯片不断推陈出新,有望驱动新一轮换机需求。

同时,当下半导体制造出现改善迹象,国产替代如火如荼,半导体设备企业订单充裕,行业景气向上趋势得以维持。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

—END—

“点赞”“在看”与 “分享”,你对作者最大的支持。

精彩评论