作者:小李飞刀,编辑:小市妹

7月10日晚,牧原股份披露了今年上半年的业绩预告。预计归母净利润为7亿-9亿元,同比增长125.19%-132.38%。预计扣非净利润9亿-11亿元,同比增长132.19%-139.38%。

拆分看,今年二季度,牧原归母净利润至少超过30亿元,同比上升超46亿元,环比上升超55亿元。

与同行对比看,牧原股份上半年业绩回暖相对更为明显一些。按照已披露业绩预告的猪企看,新希望上半年预计亏损12亿元,新五丰、巨星农牧仍然续亏。不过,唐人神、圣农发展同样扭亏,开始小幅盈利。

可见,牧原整体业绩改善程度非常明显。究其原因,主要有三个方面。其一,今年上半年生猪累计出栏量为3238.8万头,较去年同期多出栏212.3万头,增幅为7%。

其二,国内猪价波折中上涨。今年前3个月,牧原出栏均价低于去年同期。但4月份开始,猪价逐月回暖。据牧原月报数据披露,4-6月,出栏均价为14.8元/公斤、15.52元/公斤、17.73元/公斤,较去年同期分别回升4.2%、9.4%、28.3%。

其三,养殖成本持续下降。今年6月生猪养殖完全成本接近14元/公斤,相比5月下降了0.3元/kg左右,已下降至2023年以来的最低水平。其中,料价下降与生产成绩改善对成本下降的影响各占50%。此外,2024年以来,牧原断奶仔猪成本逐月下降,6月份降至270元/头左右。

牧原上半年扭亏为盈,全年大幅盈利可期。按照Wind主流机构预测,2024年全年牧原归母净利润将达到135亿元。盈利料将大增,同样源于上述三个方面的因素。

【养殖成本将持续下降】

按照牧原计划,2024年全年平均生猪养殖完全成本目标为14 元/公斤,预计年底进一步降到13元/公斤。这从两个维度来看。

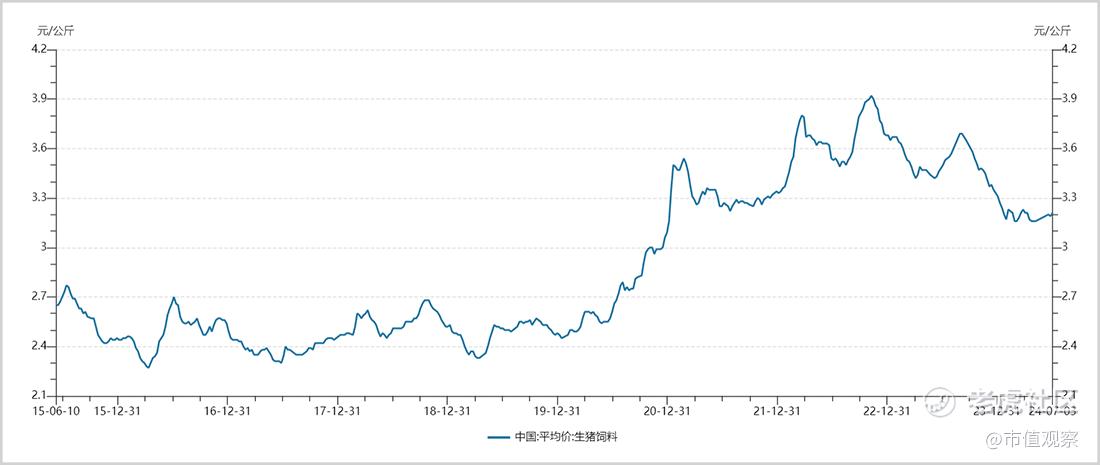

饲料端。据Wind数据显示,截止7月3日当周,生猪饲料平均价格为3.21元/公斤,整体回到了2021年初的价格水平,较2022年巅峰的3.92元/公斤整体下降18%。

今年下半年,饲料价格恐将有进一步下降空间。拆分看,饲料原料中玉米、豆粕占比相对较高,下半年维持弱势格局的可能性较大。玉米方面,据广发期货分析,伴随着成本下移,而产量相对平稳的市场格局下,价格还有下行空间。

豆粕方面,2024年库存量持续增加,从年初低位一直增加至7月创年内新高。供应层面,南美、北美大豆供应较为充裕,而下游养殖需求端相对平淡,因此豆粕价格也易跌难涨。

生产成绩端。今年6月,牧原全程成活率已超过84%,PSY(每头母猪每年所能提供的断奶仔猪头数)在28以上。以上核心生产指标表现出色,其中很关键的一个因素便是拥有一个好猪舍。

比如,牧原不断升级猪舍空气过滤系统,不仅在防范病毒的同时,也提高了空气质量,育肥猪群健康水平持续提升,生长速度也随之提高。能繁母猪同样如此,健康水平更高,带来了产仔数和PSY的进一步提高。

纵观过去这些年,牧原在猪舍方面下了血本。据此前公司披露,猪场设计人员高达674人,为猪舍服务的智能化方面研发人员2392人,技术人员4808人,近年来更是投入了上百亿资金做研发和猪舍升级。

【猪价料将继续回暖】

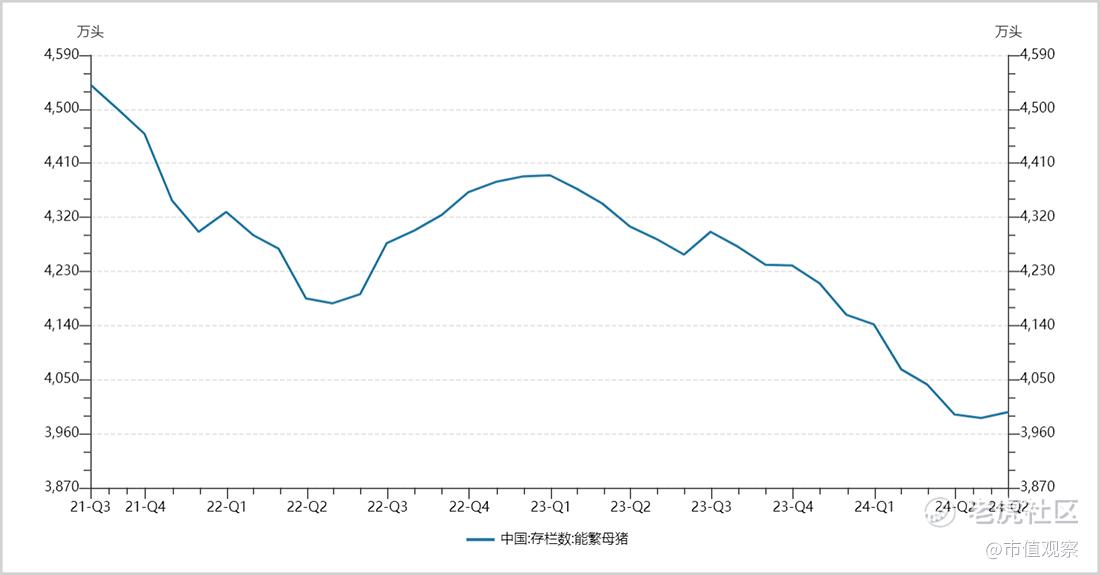

据农业农村部数据,截止今年5月末,能繁母猪存栏量为3996万头,同比下降6.2%,较2022年12月末的阶段性高点减少394万头。另外,全国新生仔猪数量自去年10月以来持续高位回落。

其实,从去年下半年开始,由于行业持续处于亏损状态以及四季度非洲猪瘟疫情加重,均加速了能繁母猪的去产能。去年9月能繁母猪去化速率突破1%。在11月至今年1月,产能去化再度加速,分别达到-1.2%、-2.3%、-1.8%。

从能繁母猪配种至出栏需要10个月的规律来推测(大白/长白*杜洛克,怀孕配种4个月,商品代生猪育肥需6个月),今年9月至11月,仅从能繁母猪维度看,生猪供应有不小的收缩效应。

除存栏母猪外,单产效率也在提升。从2021年5月开始,能繁母猪存栏结构持续优化。二元母猪占比从不到50%持续提升至2023年的90%以上。因为二元母猪生产效率更高,MSY(每年每头母猪出栏肥猪头数)整体会有所提升。据中信期货预测,今年下半年平均MSY会达到20.53头,同比提升1.8%。

虽然单产效率会小幅提升,但能繁母猪去化程度较大,2024年下半年生猪供应趋紧的确定性较高,猪价有望保持上涨大趋势。

除了养猪成本料将继续下降以及猪价大概率继续回暖外,牧原下半年的出栏量还将保持增长势头。全年出栏目标为6600-7200万头,较2023年将增长218.4-818万头,增幅不算小。

综上来看,牧原2024年全年大幅盈利值得期待,基本面已于2023见到了周期底部。另外,截至最新,牧原PB估值仅4倍,处于2014年上市以来绝对低位水平。因此,牧原后期的资本表现或值得期待,价值有望迎来回归。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

精彩评论