百度在武汉投入1000辆萝卜快跑无人出租车,以及北京、上海等密集出头法律法规,智能驾驶商业化加速落地,产业临近“奇点”。接下来,特斯拉将在8月8日发布Robotaxi,进一步催化行业热度,自动驾驶方向将被资金持续关注。

德赛西威是智能驾驶领域里较为正宗的龙头公司,最近两三年的最大跌幅达65%。今天一起了解下这家公司。我们不做未来的判断,主要是用数据说话,通过回顾历史行情,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

德赛西威

1.历史股价波动幅度

上涨阶段:2019年10月——2022年7月,不到2年时间,股价从20附近涨到最高202,妥妥的十倍大牛股。

调整阶段:2022年7月至今,调整了差不多2年,股价从最高200跌到最低75,股价回到2021年初的位置。期间最大振幅65%,在连续2个涨停板之后,目前跌幅为47%。

2.主营业务

公司的主营业务是智能座舱、智能驾驶和网联服务三大领域,2023年营收和占比分别为158亿/占比72%、44.85亿/21%、网联服务及其他16.21亿/7%。

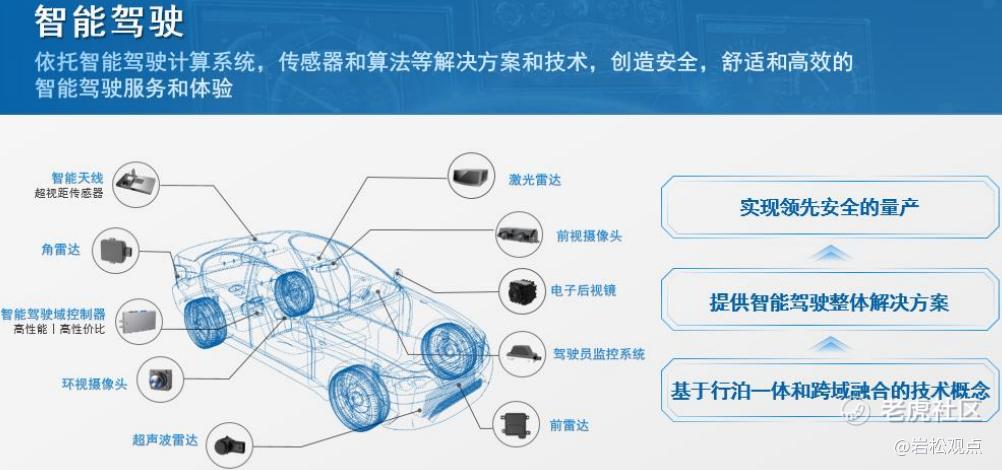

智能座舱产品:“第三生活空间”的核心载体,融合了车载信息娱乐系统、驾驶信息显示系统、车身信息与控制系统等系统。提供基于自动驾驶等级的智能关怀、高效安全的乘车体验。

智能驾驶产品:主要包括传感器、域控制器、智能泊车、驾驶员监控等。

网联服务:包括蓝鲸OS、智能进入、OTA、信息安全、基础软件服务等。提供基于端云的软件服务及数据分析,以软件驱动的新型商业模式。

2022年,公司在国内智能座舱、自动驾驶域控制器市场中分别占据19.15%、12.44%的份额,为国内最大的第三方域控制器供应商、

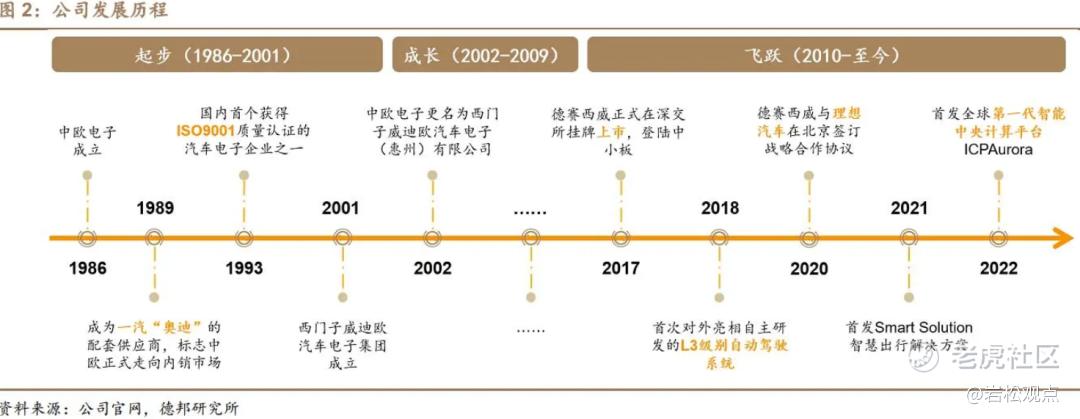

3.发展历程和重大变化

1986年,公司前身成立于,公司以飞利浦作为商标经营汽车音响业务;

1998年,德国曼内斯曼威迪欧入主飞利浦汽车音响系统,公司成为西门子威迪欧全球重要研发中心和制造基地之一;

2010年,德赛集团成功收购外方的全部股份;

2016年,公司成为理想汽车第一个正式战略合作的供应商;

2017年,公司登陆深交所中小板成功上市。

2018年,与英伟达就Xavier芯片达成合作,成为英伟达全球5家、国内唯一的代理商;

2019年,收购德国天线公司ATBB;与一汽集团成立合资公司;

2021年,首款搭载英伟达最新大算力Al芯片OrinX的域控制器IPU04正式下线,成为理想、小鹏等主流车企首选产品;

2022年,宣布与高通共同打造德赛西威第四代智能座舱系统;

2023 年,筹划在欧洲建设新工厂;墨西哥新工厂已完成建设。

公司发展的转折点是公司与英伟达的合作,公司不仅成为国内唯一的代理商,技术上也快速突破,有着英伟达的背书,公司之后几年推出的新产品顺利进入理想汽车、奇瑞、小鹏等主流车企。最近两年除了产品升级,还在建设海外工厂,积极布局国际市场。

公司未来规划

公司将更加坚定地投资未来,保持敏捷高效,在文化建设、客户服务、技术研发、组织管理、生态建设、人才储备、市场开拓、国际化运营等方面继续发力,打造更高质量、更深厚的综合竞争力,以全力奋战的姿态奔赴使命——“创领更安全、舒适和高效的出行生活”。

公司年报描述的比较虚,但重点提及了要国际化战略提速,内外共修齐头并进。

2023年获得AUDI、VOLKSWAGEN、STELLANTIS、SEAT、SKODA、VOLVO等客户的新项目;突破印度市场排名前两位客户MARUTISUZUKI、TATA;在日本首次获得核心客户的智能驾驶项目定点,并在横滨成立新研发中心;墨西哥新工厂完成建设,满足北美等市场的产品与服务需求,持续开拓的海外新客户、新订单将为公司长远发展奠定基础。

4.行业未来发展

根据中国汽车工业协会发布数据,中国汽车产销首次超 3000 万辆,汽车出口首次位居全球第一,汽车产业迈入新的发展台阶。

在智能化方面,2023 年车载智能网联产品的技术迭代、市场渗透率继续飞速提升,其中,以城市 NOA 为代表的高阶智能驾驶产品加速发展,已临近大规模商用高速增长的临界点。另一方面,汽车智能化相关法规陆续出台,完善汽车智能化应用的法规体系,汽车智能化的发展,特别是高阶自动驾驶大规模商用的契机到来以及高阶智能座舱的快速普及,将促使汽车电子产业进入新的发展阶段。

座舱作为“第三生活空间”核心载体,3年内智能数字座舱搭载量仍将处于快速上升通道,座舱域控在中高价位车型中的渗透率持续提高,在中低价位车型加速下沉,至2025年,国内座舱域控市场规模有望提升至110亿元。

汽车智能化趋势加速下的背景下,行业将加速发展。

5.业绩和估值状况

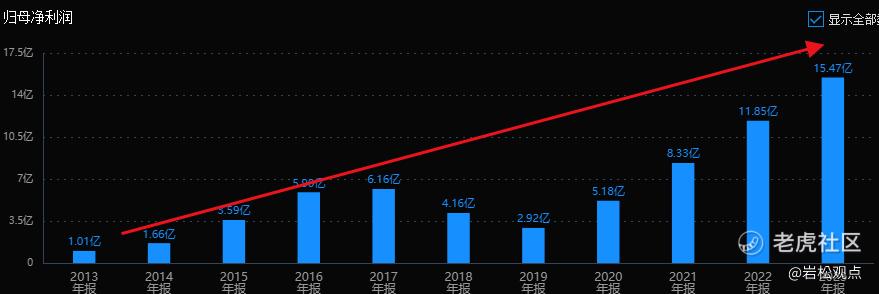

公司历史业绩整体稳定增长。2017年上市前的成长来自公司配套的长城汽车H6、长安马自达3、传祺GS4等车型热销。2018-2019年业绩下滑主要是汽车行业增长停滞,竞争加大。2020年开始的新一轮成长主要来自汽车智能化驱动。

2019年营收和利润为53亿、2.9亿,2023年营收增长到219亿,利润达到15.5亿,营收增长4倍,利润增长5倍。营收的复合增长率达到43%,利润复合增长率更是达到了52%。妥妥的高成长股。

在看估值。公司上涨阶段股价涨了10倍,市盈率从60倍左右涨到最高120倍,虽然同期利润在增长,但估值速度远远超利润的复合增长速度。这段时间里,利润增长的5倍,估值下降到了35倍市盈率。

公司2024年一季度营业总收入56.48亿元,同比增长41.78%,归母净利润3.85亿元,同比增长16.41%。市场一致预期,公司24年、25年利润大致在21亿、26亿附近,目前560亿市值,23年利润对应了36倍市盈率,24年预测利润则对应了27倍市盈率。

6.小结

公司是行业龙头,历史业绩稳定,最近几年利润复合增速高达50%;

新项目订单年化收入约200亿元,新订单充沛;

四代座舱产品获得理想、吉利、广汽埃安等客户定点,将进入量产期;

网联服务业务规模小,定位为打造第三增长支柱;

海外客户取得突破,公司加速国际化布局;

目前估值适中。

精彩评论