有外国分析师表示,纽蒙特矿业的表现继续优于标普500指数,价格走势已经显示出越来越看涨的信号,黄金矿业巨头纽蒙特矿业的投资者正享受着他们的复苏。

作者:JR Research

感谢鲍威尔

美联储主席鲍威尔本周在国会山的半年度国会证词点燃了纽蒙特矿业及其同行金矿 ETF (GDX)的进一步上涨。细心的投资者可能认为,鲍威尔的证词并没有破坏现状。市场已经反映出9月份FOMC会议开始的两次降息。在鲍威尔作证后,市场的预测并没有发生实质性变化,预计2024年9月降息25个基点的可能性超过70%。

黄金矿商股票表现突出

因此,它也导致了黄金ETF(GLD)和金矿股的广泛反弹。值得注意的是,自2024年2月以来,遭受重创的金矿股表现优于GLD。因此,纽蒙特矿业滞后于黄金ETF显著增长时所观察到的分歧已明显缩小。市场的乐观情绪是合理的,因为影响纽蒙特运营业绩的宏观经济不利因素预计将进一步减少。

运营结果可能会进一步改善

如上所述,该公司的自由现金流利润率预计将在2023财年触底。随着纽蒙特矿业整合收购的Newcrest,并充分利用预期的协同效应,这将有助于进一步提高运营效率。此外,纽蒙特预计还将剥离非核心资产,以帮助降低其AISC的成本,使这家金矿商受益,因为它希望提高产量。

美联储暗示的信号(不拒绝市场对降息的评估)也有望起到建设性的作用。因此,它应该会让投资者更清楚地看到,困扰黄金采矿业的通胀和供应链挑战预计将减弱。

加上黄金价格的基本看涨情绪,这应该支持强劲的产量增加,帮助纽蒙特显著提高其自由现金流利润率。因此,华尔街的乐观情绪并非没有根据,纽蒙特矿业相对于表现突出的黄金矿业投资者的信心已经表现出来。

估值仍然合理

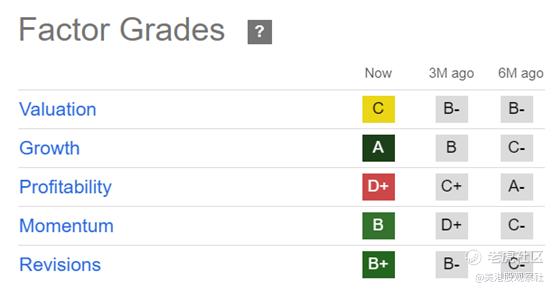

虽然在2月份从底部跑赢标普500指数之后,纽蒙特矿业已经不再像以前那么便宜了,但它仍然不贵(估值评级为“C”)。因此,7.4倍的提前调整EBITDA倍数仍比行业中位数低10%以上。“A”级增长评级强调了这家金矿巨头的盈利能力有望进一步恢复。

因此,纽蒙特矿业的远期调整PEG比率为0.9,仍明显低于1.38的行业中位数。换句话说,纽蒙特矿业有潜力继续上升,因为它正在执行其多年的产量增长。

纽蒙特矿业前景如何?

此外,纽蒙特矿业的前向股息收益率接近2.3%是合理的。它高于10年平均值1.95%,这可能会吸引正在重新分配的收益投资者。

然而,美国2年期国债的收益率(US2Y)仍然接近4.62%的水平。因此,在不久的将来不太可能出现重大的估值重评。尽管持谨慎态度,但纽蒙特矿业的价格走势已经显示出越来越看涨的信号。

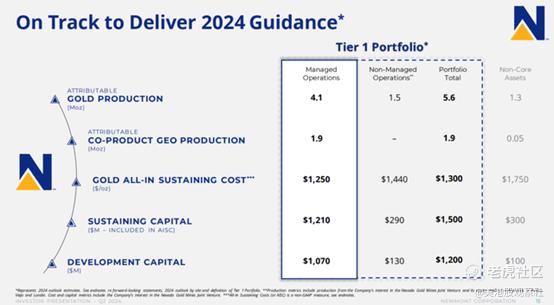

由于股票的吸引力估值和潜在的显著经营杠杆收益,因为它从周期低点出现,纽蒙特矿业投资者被敦促保持在船上。寻求增加仓位的黄金矿业投资者应该考虑纽蒙特强大的一级投资组合以及其在未来三年降低AISC的潜力。华尔街上调的估计也支持了对看涨论点的日益乐观情绪。

精彩评论