美国是发达国家中唯一没有实行全民健康保险或国家卫生服务制度的国家。美国的人均医疗费用是其他发达国家的2倍左右,是个名符其实的“病不起”的国家。

这与美国的经济大国地位是不相称的。因而,建立全民医疗保障体系,一直都是美国人的一个梦。

而这系列文章会从保险公司-美国医生协会-美国ACA法案-FDA 等四个角度入手,深刻剖析为何美国的医疗费用会如此“天价”。。

高能多图预警。。

保险公司是如何操纵医疗体系并获利的

这个星球上最邪恶的公司无非就是保险公司,但保险公司也是市场中必不可少的部分,存在即合理,问题是这几年美国的保险公司的约束有减弱的趋势。,

之前的文章中我提到保险公司是如何把美国的医疗成本“炒高”,并以此作为抬高基础保费的理由。

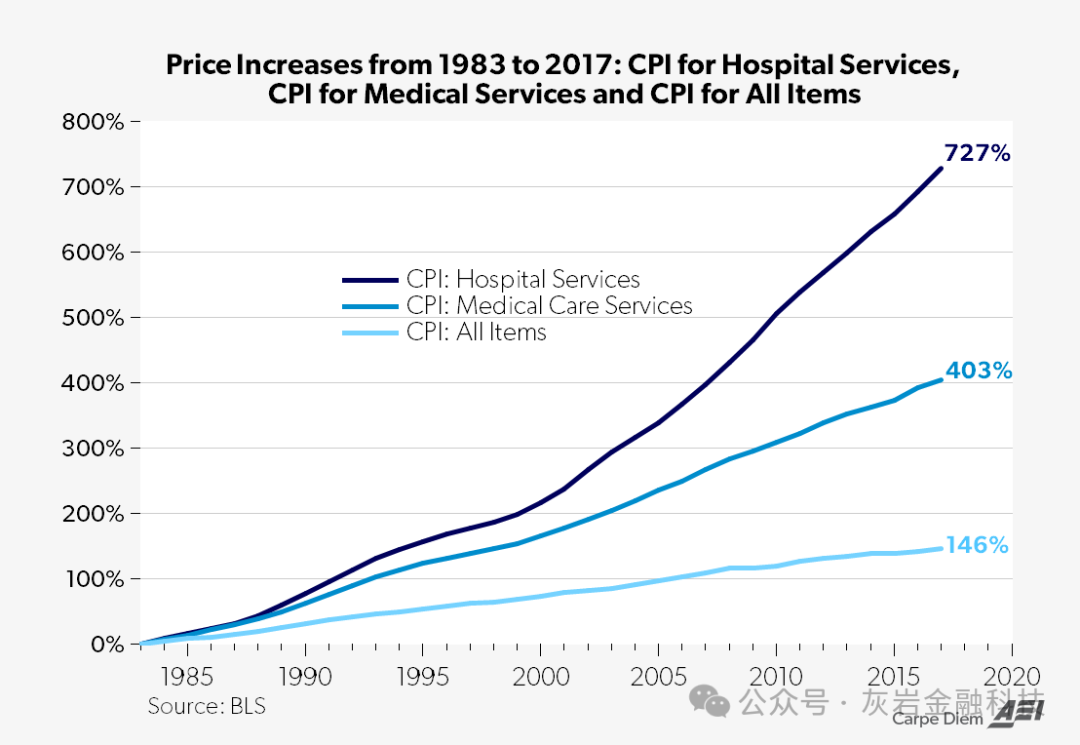

自1983年以来,全美的各项医疗成本已经飙升了近7倍。

而其中,保险公司的贡献,可说是居功至伟。。

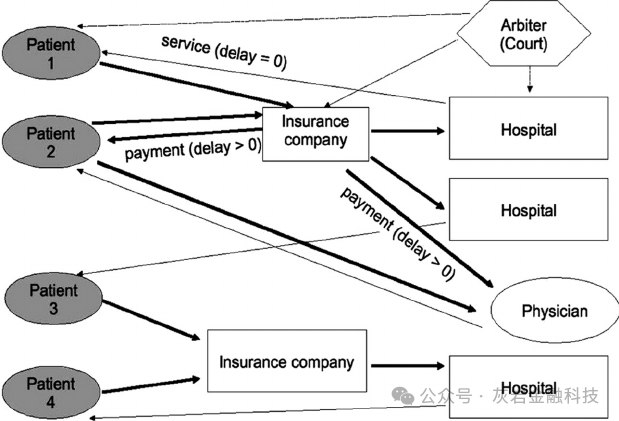

美国相关医疗协会总结了保险公司的几大“套路”, 本质来说,保险公司就像处在医生和病患之间的中间人一样。

这5000多家美国保险公司劫持了传统的医患关系,成为了医患关系中必不可少的中间人环节。

a) 保险公司通过抬升基础医药价格提升保费(合理化保费)。劫持医疗体系并使得整个医疗体系价格不断膨胀(inflate the price), 只有医药价格不断上涨,才能说服承保人购买更高级别的保险方案。

b) 保险公司作为医药和医疗机构的支付者,在医生端/患者端拥有极强的议价能力和话事权(决定用哪些药/那些疗法,甚至给某些疗法打一个远低于给患者的“报价”,在美国医药价格是可以“杀价的”。

c) 单方面制定行业标准,做“运动员”,也做“裁判”。保险公司通过各种套路榨取更多的保费同时也在尽最大的可能拒绝某些赔付需求以增加保险公司的利润。

d) 一起合作尽可能炒高价格,让医疗体系更加“黑箱子”,更加“不透明”。保险公司和医药公司合作,联手哄抬炒高某些医药价格并且直接通过赔付的方式“迫使病患使用某些药物或是接受某些更高价格的疗法。

e) 故作姿态调高价格,实在“忽悠不了,就打个折呗”。医院,医生和保险公司之间抬高某些手术的费用,最终病患面临“天价账单”往往会面临“保险公司”和医院之间的相互踢皮球,最终通过某些“议价”,在做相关的“价格减免”。

f)给医院体系的价格打“掩护”。美国医院的乱收费是出了名的,动不动会收到一些“天价账单”,而保险公司的“议价”流程就如同是给乱收费的医院一种天然的掩护一样,为某些医院莫名其妙的费用和成本正名,合理化一些费用,因此某种程度上,医院同样和保险公司一样在如今美国的医疗系统中实现丰厚的“套利”。这意味着那些安静听话的病患将乖乖支付那些极其不合理的天价账单。。

g) 保险公司有各类盘根错节的子公司和集团利益,彼此之间相互持股,利益关联。通过保险公司的“强买强卖”的赔付条款,往往病患只能接受某种新的药物或是疗法,同时这些保险公司为了刺激这类药品和疗法的售卖,提高自身的营收,会犹如庞大的章鱼一样吸收这中间的“隐形利润”。

h) 保险公司通过不合理的coinsurance(共保费)/deductible(自负额/或是所谓的垫底费)/copay 的费用设计,极大程度降低了保险公司的成本和风险。事实上这三种费用的存在将保险公司所应承担的赔付极大程度上弱化了,稀释了大量“本当应由”保险公司所应该支付的费用,转嫁到了承保人身上,合理化了保险公司和财团的“赖帐需求”。

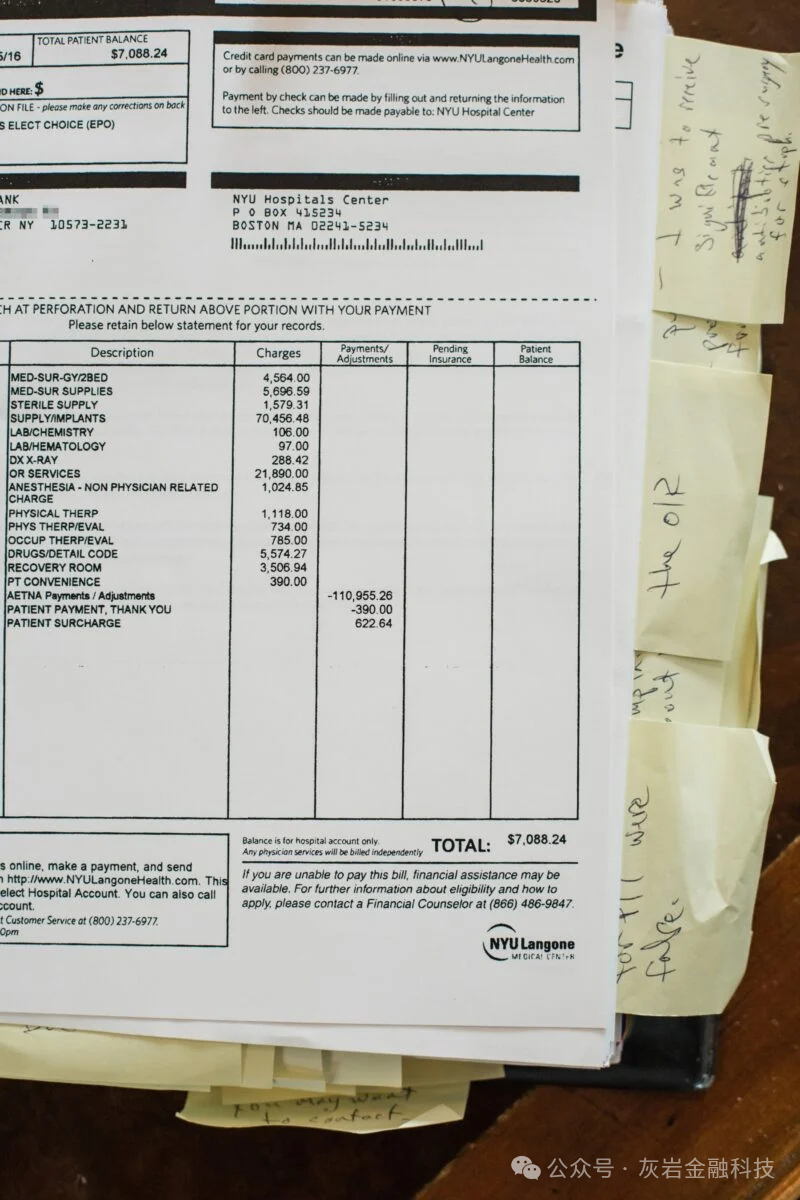

如上图,某些时候病患所收到的医疗账单上面将会存在一些子虚乌有根本不存在的费用,此图的患者在2018年收到此高达11万美金的账单,最终保险公司支付了大部分费用,但仍然需要病患本身支付高达7088美金的账单(自付额),然而患者仅仅只是做了一个常规的膝部关节手术。

图中的膝盖关节移植物的成本仅1500美金,可以看到图片中被炒高到了70000美金,这个可是接近50倍的价格。

想象一下,你在支付了好几年的保险费后,仍然要交如此之高的手术费用,你将抿心自问,我TM所交的保费究竟去了哪里(好几万美金)。

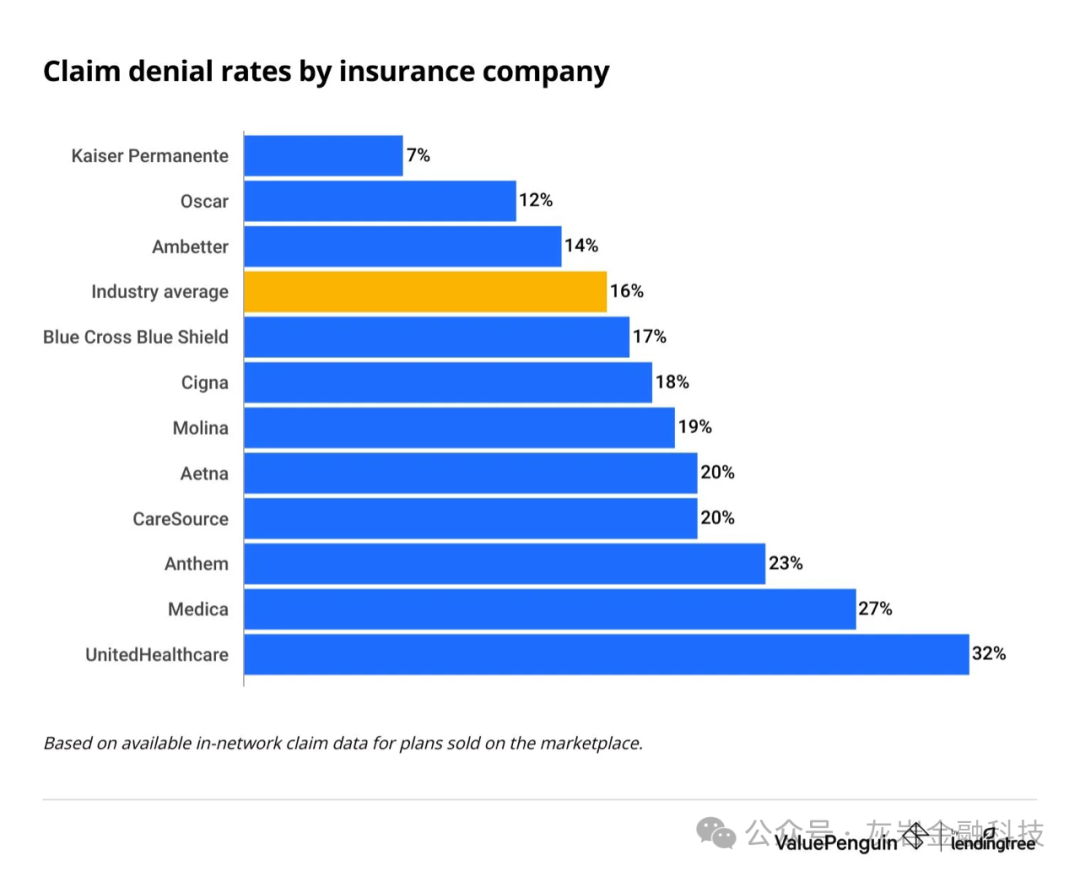

美国每年平均拒赔付率为16%(行业平均值)

美国保险公司的几大套路

套路1:事先授权(Prior Authorization)

根据事先授权,医疗服务提供者在提供治疗或服务之前必须获得患者保险公司的批准(这意味着保险公司在医疗系统的定价权和毋庸置疑的强势议价权)。事先授权旨在确保患者以安全、适当的方式获得正确的护理,并确保患者的健康计划能够覆盖护理费用。不幸的是,许多保险公司过度使用事先授权,阻碍了重要护理的及时提供。他们还增加了完成事先授权流程的工作量,使医疗服务提供者的人员和资源陷入困境。

目前,医疗服务提供者通常必须通过难以使用的网站进行手动流程来确定某个程序是否需要事先授权。他们还必须仔细阅读大量文件,以确保他们遵循正确的规则,这些规则因请求而异。此外,他们还必须收集和提交大量文件,这些文件通常必须传真给医疗保险公司。此时,医疗服务提供者通常需要等待几天甚至几周才能收到回复。回复通常是要求提供更多证据或信息来支持请求,这在很大程度上需要重新开始整个流程,最终的后果就是保险公司决定了病人可以选择哪些医疗方式,甚至圈定了医生对应的疗法以及医疗流程,因为“不在保险公司承保的范围内”,意味着意愿

套路2:阶梯疗法(Step Therapy)

根据阶梯疗法或“先失败”政策,商业保险公司要求患者首先尝试保险公司推荐的处方药治疗,而不是患者医生根据其临床专业知识推荐的治疗(这意味着保险公司将“优先”建议患者以保险公司乐意见到的方式治疗,而非最适合于患者本身的方式治疗。只有当提供者可以证明患者没有从保险公司首选的治疗中获得预期结果时,医生推荐的治疗才会得到承保。阶梯疗法妨碍了医患关系,可能导致不可逆转的患者伤害,这也可能会增加后续患者护理的成本。它还增加了员工负担,从而增加了系统的成本。最近的一项研究发现,超过一半的分步治疗方案比推荐的临床指南更为严格,需要的步骤更多。

套路3:医疗必要性(Medical Necessity)

商业保险公司在拒绝批准或支付治疗费用时,通常会引用“医疗必要性”。这种决定往往基于有缺陷或过于严格的政策,而这些政策通常不会与医生和医院共享(患者需要向保险公司解释是否有必要接受治疗)。美国卫生与公众服务部监察长办公室 (OIG) 最近发布的一份报告发现,13% 的商业 Medicare Advantage 护理拒绝应该由 Medicare 承保。此外,尽管符合 Medicare 承保规则,但仍有大约 18% 的合法 Medicare Advantage 索赔被拒绝。之所以发生此类拒绝,是因为商业保险公司经常采用既定的临床指南,例如 MCG 护理指南或 InterQual,并对其进行“专有”修改,以裁定事先授权请求和索赔。这些拒绝会干扰患者护理并增加系统成本,尤其是由于患者及其提供者必须进行艰难的上诉程序才能确保护理能够继续进行。

4:利用市场力量销售产品(leveraging sales)

本质来说,保险公司会和医药公司等一起狼狈为奸,强迫搭售某些药物或是类似的医疗产品。一些商业健康保险公司、其子公司或与其共享母公司的其他公司向提供商出售相关产品和服务。这些产品和服务通常被出售为有助于按时获得索赔。然而,索赔批准和支付的复杂规则通常是保险公司政策的结果。因此,一些商业健康保险公司可能会出于经济动机将业务转向母公司及其子公司。如果提供者不购买相关产品,这种动态可能会导致提供者的成本增加或患者索赔被拒绝。

5:电子支付(electronic payment)

保险公司每年从信用卡上获得大量返佣和奖金。许多保险公司使用虚拟信用卡或收费电子资金转账 (EFT) 支付方式向提供商付款。这些电子支付方式要求提供商支付款项,以便从商业保险公司获得合同报销。保险公司通常会因发放这些款项而从信用卡公司或支付供应商处获得奖励。提供商不应该为了获得报酬而付费。

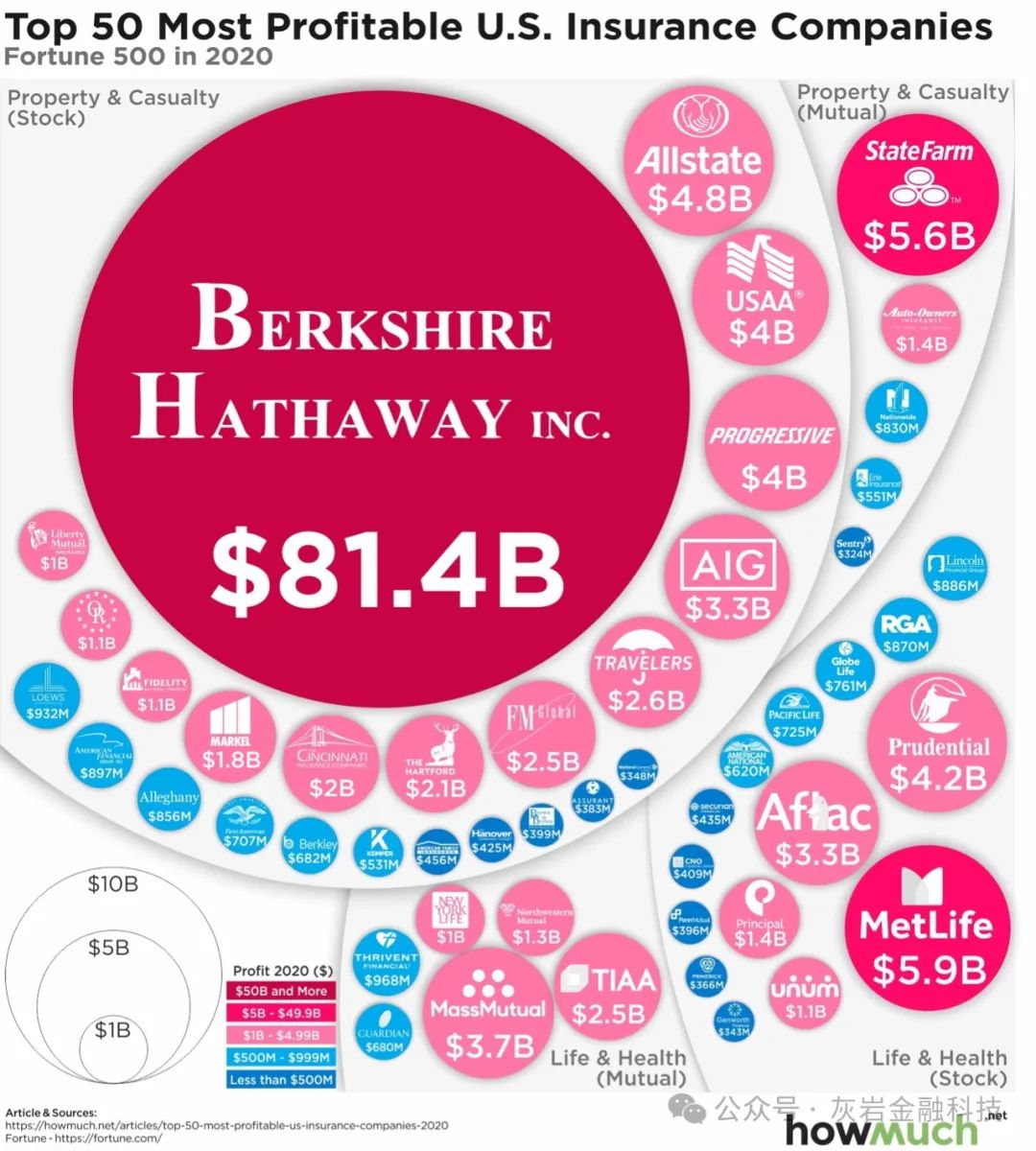

这样我们就能理解巴菲特究竟是如何赚钱的(去TM的价值投资吧,骗人的鬼)。

巴菲特基本上是ALL IN 美国保险行业。

保险公司的利润模式

理解保险公司的利润来源很简单,

无非就是把收取的insurance premium(保费收入)加总并且减去每年所实际支付的医疗赔付的金额,这个差值最终得出的结果,就是保险公司的利润,但事实上,保险公司会设立一个总保费15%~20%的rate作为利润,然后在这个基础上想办法将成本压到合理范围,那么假设保险公司亏损怎么办,那就想办法巧立名目在明年后年调升保费金额,来重新达成盈利的状态。

从理论上来看,综合比率通过比较保费收入、赔付和费用来衡量保险公司的盈利能力。有时,该比率会用“损失发生”一词来代替“赔付”,因为保险公司将已付赔付视为损失。

那么combined ratio如何计算呢?

计算综合比率(combined ratio) 的公式为:

(已付索赔 + 费用)÷ 保费

例如,假设一家保险公司有以下情况:

已付索赔:100 万美元

费用:20 万美元

保费收入:140 万美元

那么:综合比率等于 86% 或(100 万美元 + 20 万美元)÷140 万美元。

理想情况下,保险公司希望综合比率小于 100%,因为这意味着已付索赔和费用低于收入。在上面的例子中,保险公司的费用和索赔占公司收入的 86%。换句话说,他们从保费中获得的收入超过了他们支付的索赔和费用。

相反,综合比率超过 100% 意味着索赔和费用的现金流出超过保费收入。

换句话说,美国保险公司要提高利润能力,就需要尽可能地压低综合比率(<100)。。

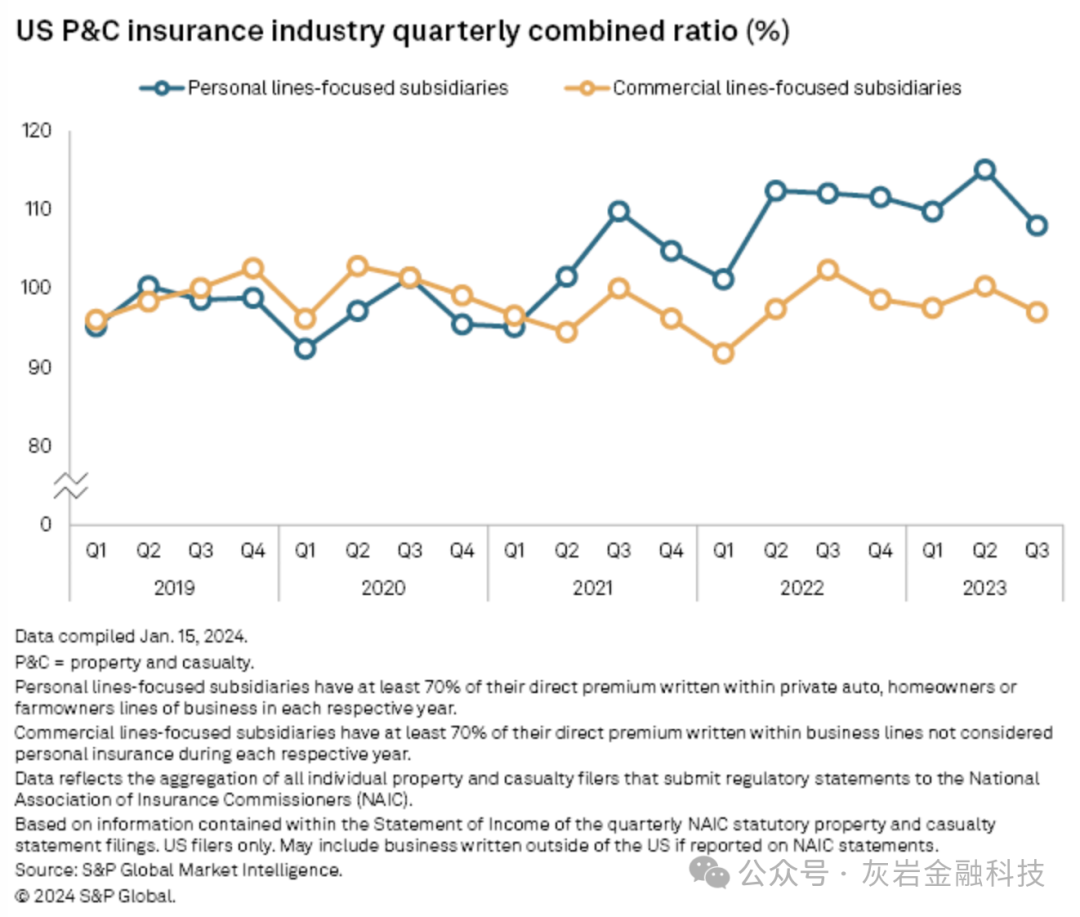

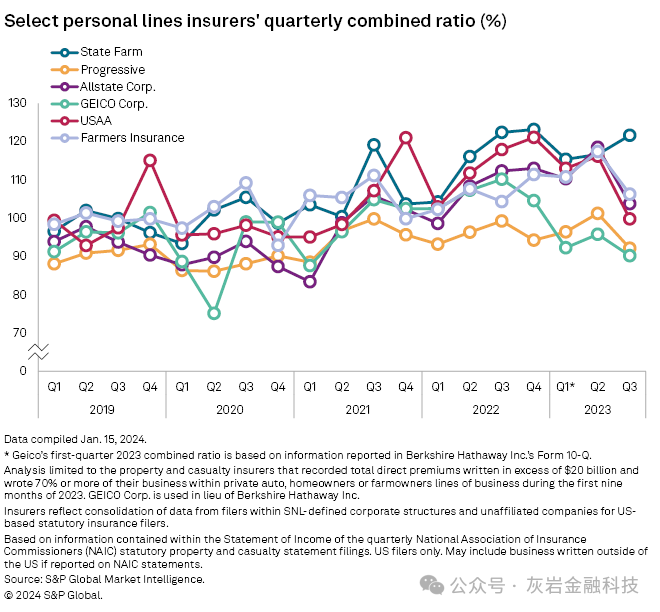

如图,此为标普公司所算出的从2019~2023年的保险公司combined rate。可以看到疫情之后保险公司的comined rate一直在100上方,意味着保险公司陷入亏损。

上图为全美几大保险公司在19~23年之间的combined ratio

自疫情以来,在美保险公司开始过上“苦日子”,高通胀+高利率的宏观环境使得保险公司的利润和收入受到冲击。

这几年对于美国保险公司来说是亏损的大年,后面的文章我将更加详细分析。。

1) 利率更高(资金使用成本)

2)承保意愿更低(由于通胀现金流不足)

3)保险公司通过保险浮存金(floating) 获得的投资利润下滑

4)疫情导致更多的赔付场景。。

等

但在这几年之前,可以说,保险公司在美国赚了几十年的巨额利润。

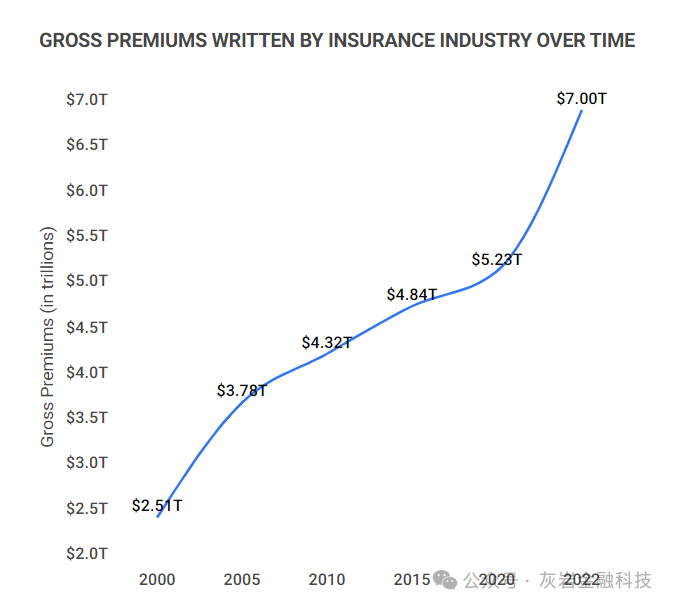

如上图,全美的保费总额从2000年的2.51万亿增长到2022年的7万亿美金,这是非常惊人的大蛋糕。

全美共有5929家保险公司。美国保险业雇佣了286万名员工,美国保险业贡献了该国GDP总量的3.1%。

因此保险业的力量在美国是不可忽视的这也意味着,对于美国两党来说,谁要向保险业发起挑战,架空保险公司的利益并且使医疗保险全民覆盖化,谁就是保险行业的公敌。。

以下这张图可以更好反映全美不同产业/领域的财团是如何捐献给美国的总统大选的。

因此,两党自然不敢得罪保险财团,人家家大业大。

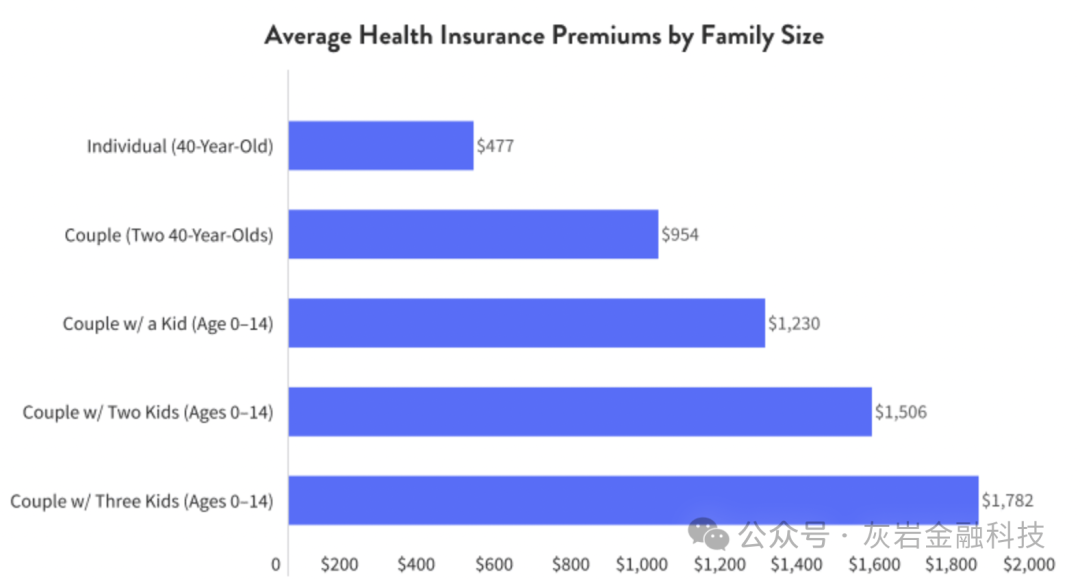

2024年,全美平均医疗保险费用为:

1)以一般家庭为单位:

40岁的单身落在每月477刀左右。

结婚配偶无孩子(40岁左右)落在每月954刀;

配偶+一个孩子落在每月1230刀;

配偶+俩孩子需要每月1506刀

配偶+三孩子需要每月1782刀

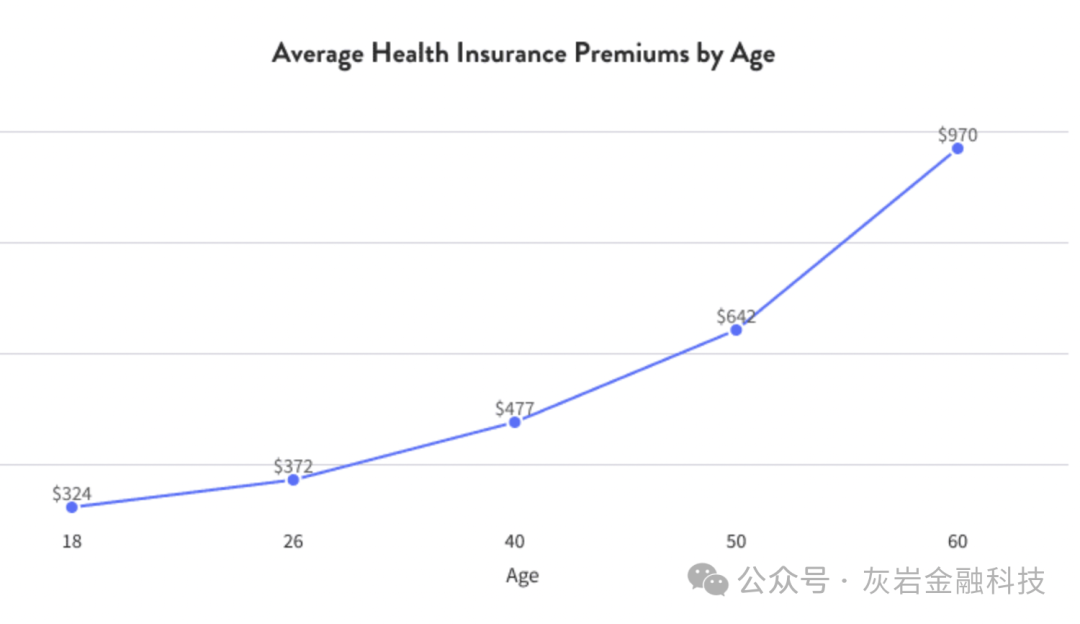

2)以个体年龄作为单位估算:

18岁为324刀

26岁为372刀

40岁为477刀

50岁为642刀

60岁为970刀,以上均为每月支付。

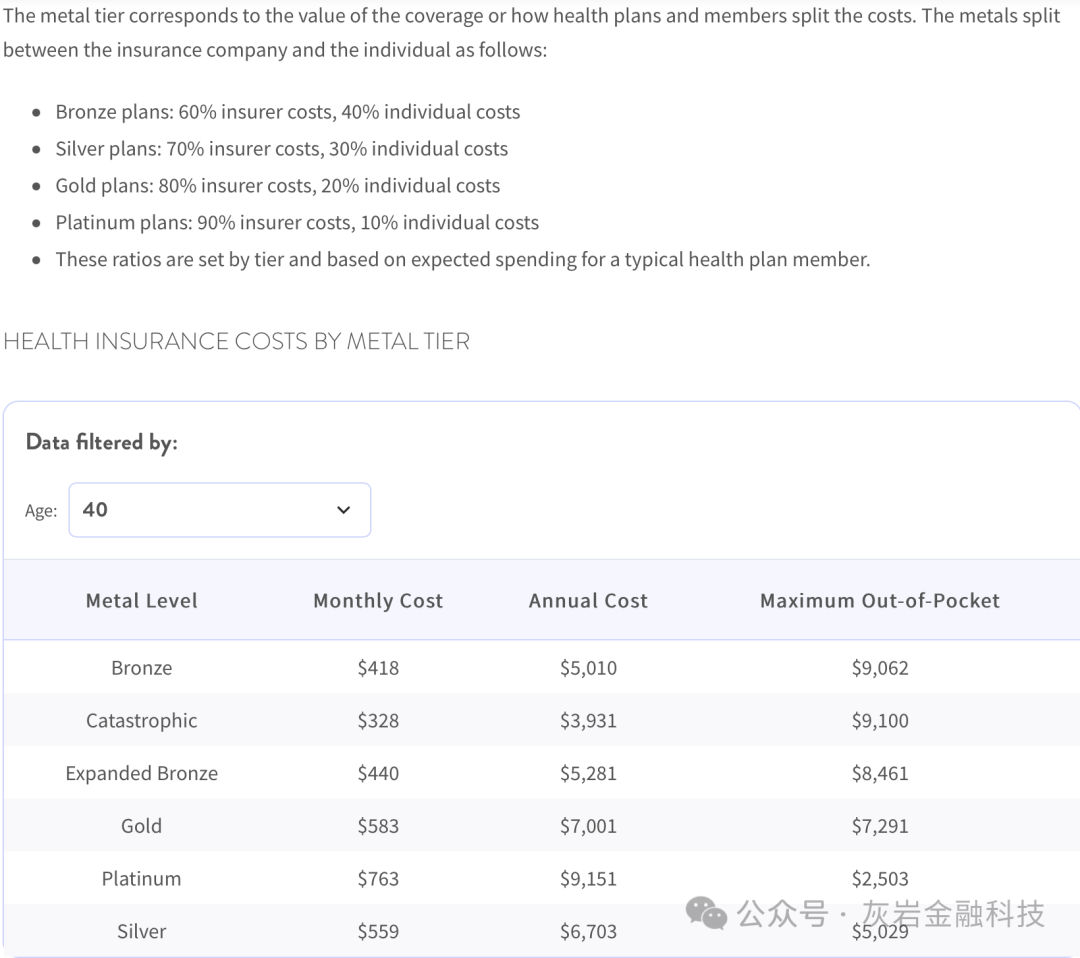

3)当然随着保费套餐级别的区别,承保人和保险公司分担的成本将有所区别,

总的来说一般全美的保费分为铜/银/金和白金。

铜:60%费用保险公司承担,40%个人出。

银:70%保险公司,30%个人

金:80%保险公司,20%个人

白银:90%保险公司,10%个人

如果要享受最高级别的白银计划,承保人需要支付每月高达763美金的费用,一年的费用接近9200刀,但即便如此,自负人的医疗费用需要超过2503刀才会进入保险公司承保的范围(max out of pocket)。

由于有这个deductible(自负额度的存在),则意味着如果你是一个健康的个体,今年在大概率的情况下,你的医疗成本(小病等)将落在这自负的范围,除非你所选择的药品本身价格就比较昂贵,举例来说covid特效药Paxlovid(1390刀一个疗程),不然其实很多收入拮据的美国人是没有购买医疗保险的。

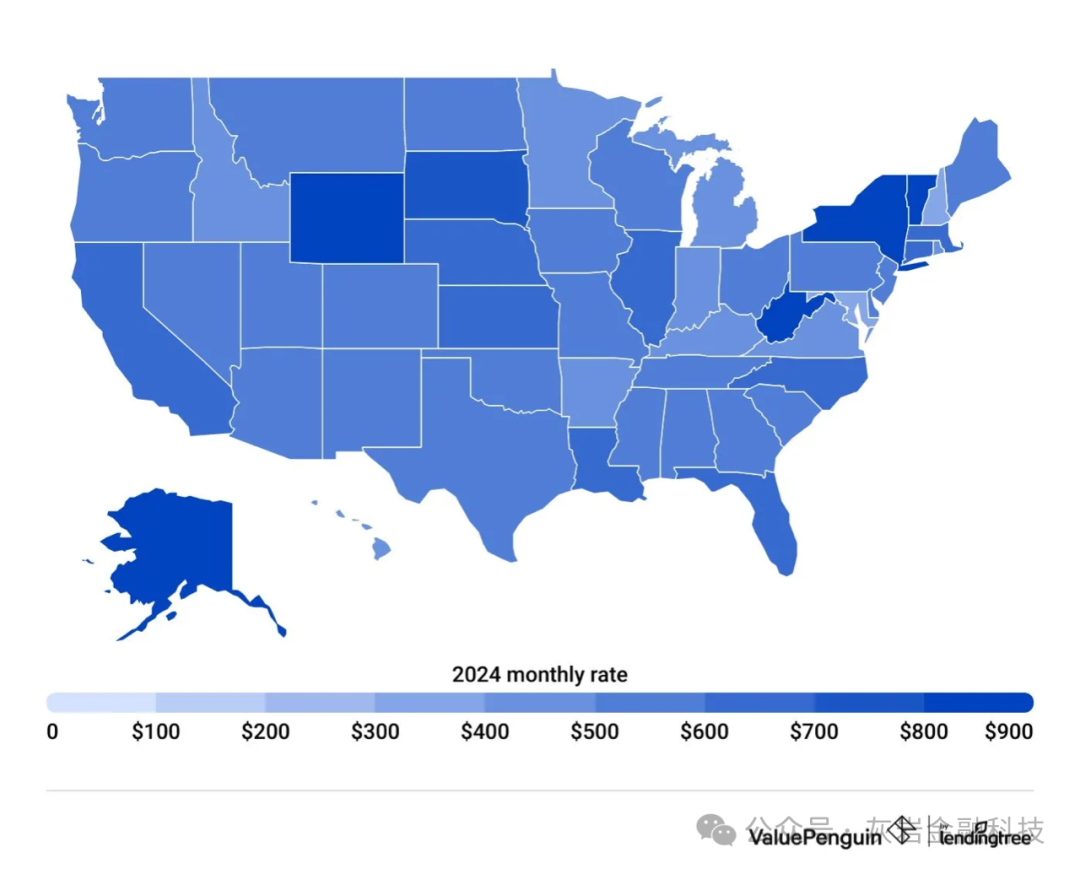

上图为美国各州的保费费用分布,可以看到中位数落在500刀左右。

这里聊下美国医疗保险制度和英国/法国等国家的主要区别。

那就是大体来说,美国的医疗保险制度走的还是偏公开市场化的机制,这带来了好处和坏处,后面咱们会细讲坏处,这里先讲讲美国医疗制度的几个主要优势。

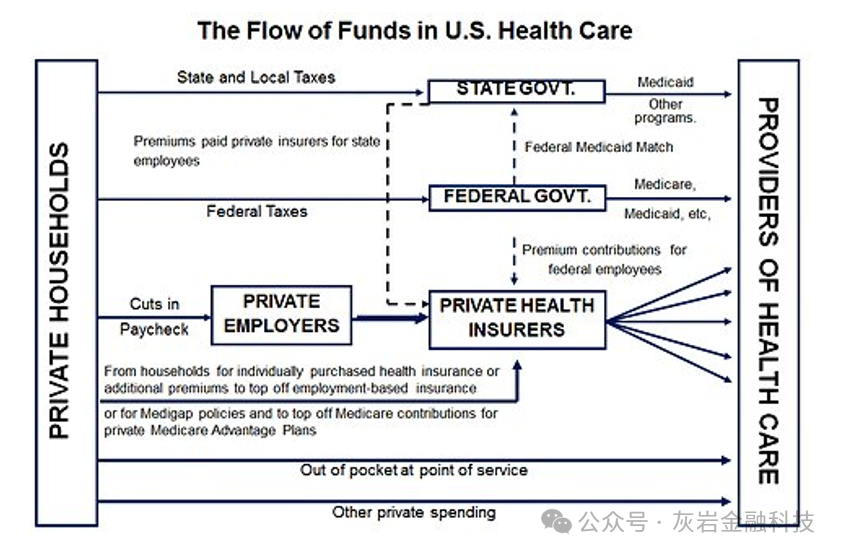

下图解释了美国医保系统中资金的走向:

从上图可知,美国医疗系统的主体事实上是

1)州政府(Medicaid)

2)联邦政府 (Medicare)

3) 民间保险公司(同时也承接个人的保险需求)

4)雇佣企业

1. 美国医疗技术私有部门强,医疗技术和创新领先全球。

这点相信是毋庸置疑的。由于美国和英国不一样,不是以一个类似于英国NHS制度(one payer health system),意思是英国医疗制度里面只有一个最终支付者(政府)。美国的最终支付者是个人&保险公司等,因此民间医疗机构&医药公司在美国更加活跃,哪里有利润,哪里就有创新,因此美国的医疗制度保留了市场化机制的活性。同时由于不需要担忧医疗成本和预算的盲目扩张,美国用于科技研发的预算也达到全球最高。

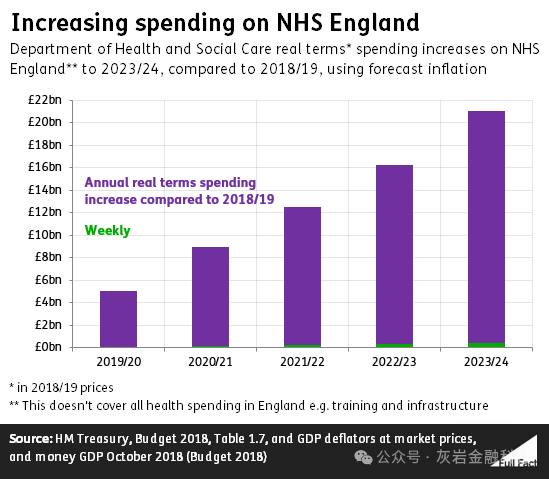

2. 避免了不断膨胀的庞大医疗预算和成本开支。

其实美国高昂医保价格虽然对于家庭本身是极其不友好的,但一定程度上避免了像英国医保系统那种僵而不死,深陷庞大财政预算的泥沼中。如下图,英国的NHS系统的总体支出不断飙升(bn 是10亿英镑)。

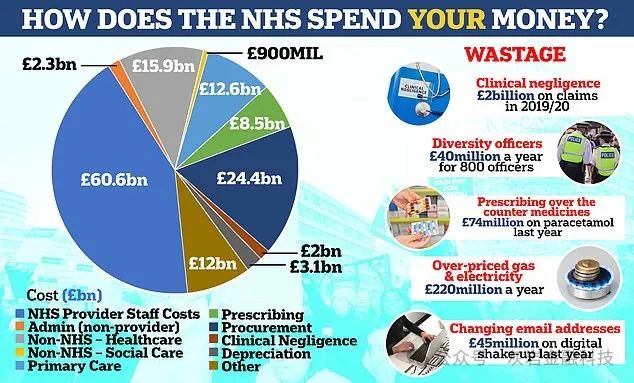

英国NHS的医保系统同样造成了庞大且无意义的医疗资源浪费。本文篇幅有限就不对NHS的医保系统做出分析和探讨,仅仅用于理解作为最大支付主体(ZF)的英国健保系统虽然对比美国更为廉价亲民,数据上来看也是造成了严重的浪费以及国家的财政负担。

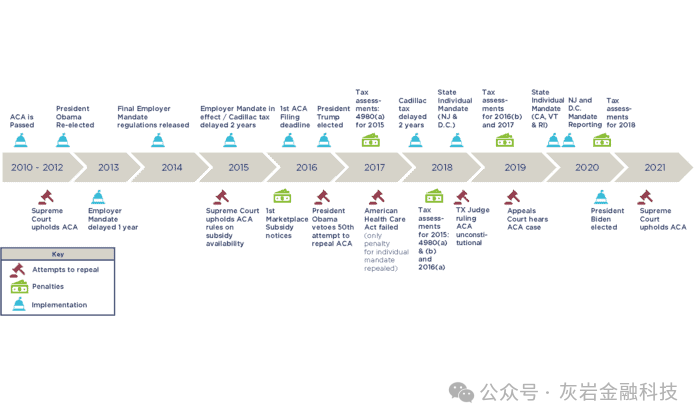

这里比较一下历届的ACA(Affordable Care Act) 之间的区别,拜登上任时期又对医疗保险继续扩大, 下图是美国ACA的发展沿革时间表:

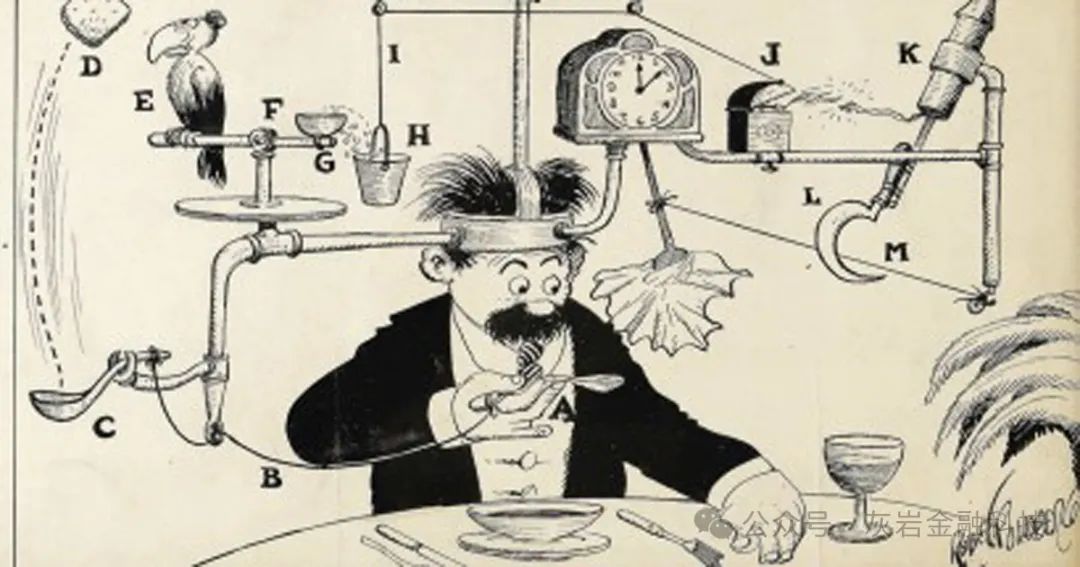

1) Obama Care

理解《合理医疗费用法案(ACA)》的关键是,它是一种鲁布·戈德堡(Rube Goldberg)系统,用复杂的方式来做一件本质简单的事情。

经典的goldberg系统如上图,比如说这个“全自动就餐擦嘴巴系统”,人类社会中有许多的法案和法律框架的本质其实是goldberg系统,该系统让我们为了一件非常简单的事情重复发明轮子或是更加复杂的方案。并尝试在这些轮子里面加入一些莫名其妙的功能(比如更多可供利益输送的subsidiary子系统和部件)。

奥巴马保险本质上是修订美国医疗保险和医疗保健系统的立法方案。 奥巴马保险规定所有美国保险公司都需要向美国公民和永久性居民提供“essential health benefits” (奥巴马保险规定的必要医疗保障)的保险计划。 由于奥巴马保险所要求的保障代价很高,因为ACA计划的保费比以往计划高出了25%。

2) Medicare(俗称红蓝卡)

这是联邦政府设立的的保险项目。 Medicare适用于65岁以上的人群,或者65岁以下有特殊医疗需求,如患有晚期肾病的病人。它成立于 1965 年,旨在确保美国老年人能够获得负担得起的医疗保健。

医疗保险分为不同的部分,涵盖特定服务:

医疗保险 A 部分:此部分涵盖住院医院护理、专业护理机构护理、临终关怀和一些家庭医疗保健服务。如果个人或其配偶在工作期间缴纳了医疗保险税,则大多数人无需为 A 部分支付保费。

医疗保险 B 部分:B 部分涵盖门诊医疗服务,包括医生就诊、预防服务和医疗必需品。受益人需要为 B 部分保险支付每月保费。医疗保险 A 部分和 B 部分也称为原始医疗保险。

医疗保险 C 部分:也称为医疗保险优势计划,C 部分允许受益人通过医疗保险批准的私人保险公司获得医疗保险福利。这些计划通常包括处方药保险或牙科服务等额外福利。

Medicare D 部分:D 部分是一项独立的处方药保险计划,可帮助受益人支付处方药费用。它通过与 Medicare 签约的私人保险公司提供。

Medicare 为数百万美国人提供基本医疗保险,确保他们在年老时能够获得必要的医疗服务。它提供不同的选择以满足个人需求,并为符合条件的人提供经济援助。虽然 Medicare 涵盖了广泛的服务,但保险范围存在某些限制和差距,可能需要个人考虑额外的私人保险选择,例如 Medicare 补充计划 (Medigap),以填补这些差距并减少自付费用。

Obamacare 和 Medicare 之间的主要区别

正式称为《平价医疗法案》(ACA),它对美国的医疗保健格局进行了重大改变。虽然它主要侧重于扩大 65 岁以下个人获得医疗保险的机会,但它也对 Medicare 和 Medicare Advantage (MA) 计划带来了一些变化。

以下是奥巴马医改和联邦医疗保险之间的主要区别:

1. 覆盖范围扩大:奥巴马医改旨在通过创建个人可以购买私人保险计划的健康保险市场,为未参保人群提供保险。它还扩大了某些州的医疗补助资格。然而,这些覆盖范围扩大主要针对 65 岁以下的个人,联邦医疗保险基本未受影响。

2. 联邦医疗保险改进:奥巴马医改包括多项改进联邦医疗保险的条款,例如缩小被称为“甜甜圈洞(donut hole) ”的处方药覆盖缺口、提供免费预防服务以及提供无需分摊费用的年度健康检查。

3. 联邦医疗保险优势变化:奥巴马医改对联邦医疗保险优势计划进行了修改,这是为联邦医疗保险受益人提供的私人健康保险选择。它实施了支付改革,并减少了对联邦医疗保险优势计划的过度补贴,旨在提高效率和节约成本。这些变化旨在确保 Medicare Advantage 计划为受益人和整个 Medicare 计划提供价值。

4. 独立支付咨询委员会 (IPAB):作为 Obamacare 的一部分,独立支付咨询委员会的成立旨在控制 Medicare 支出。然而,这项规定从未实施,IPAB 于 2018 年被有效废除。

总体而言,虽然 Obamacare 为美国的医疗保健系统带来了变化,但其对 Medicare 的直接影响相对有限。Obamacare 的重点主要是扩大无保险人群的覆盖范围,并提高 65 岁以下个人的医疗质量和可负担性。Medicare 是一项为 65 岁及以上个人和某些残疾人士提供保险的独立计划,它继续在既定结构下运作,并引入了一些 Obamacare 的增强功能和成本节约措施。

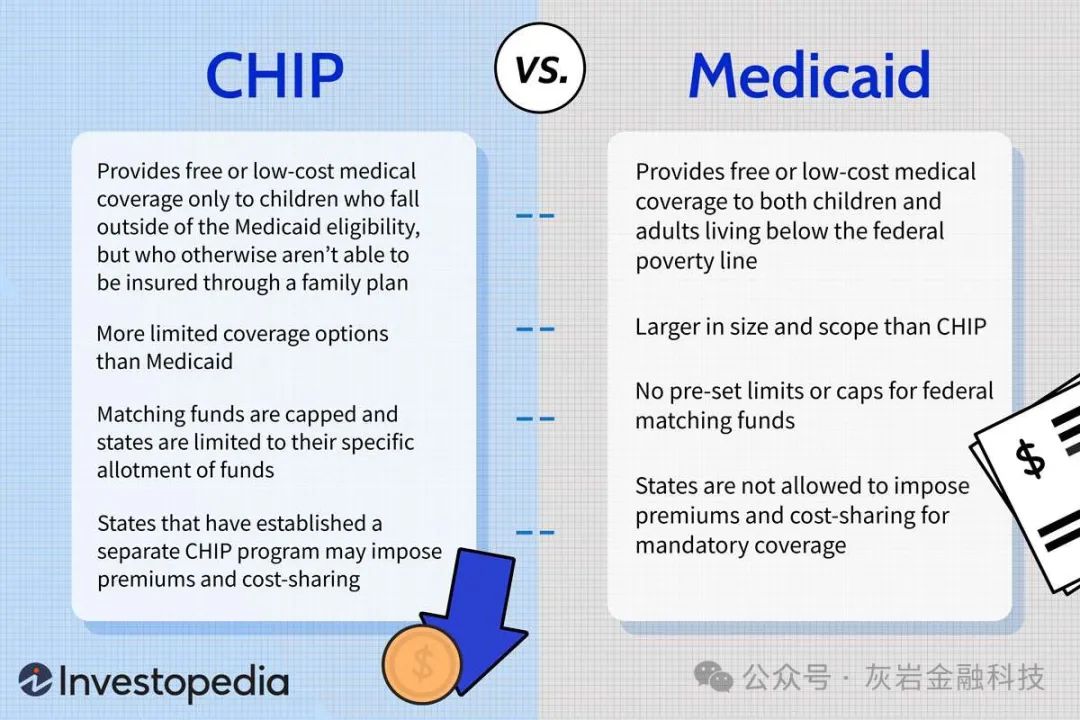

3) CHIP

CHIP全称Children's Health Insurance Program,儿童医疗保险计划。 CHIP是Medicaid的扩展项目,即使部分家庭的收入超过了白卡收入限制,但家里的儿童依然可能符合CHIP资格,获得免费或低成本的医疗保险(部分州CHIP还可以为孕妇提供医疗保险)。

4)Medicaid(所谓白卡,为低收入&弱势人群准备的)。

Medicaid 主要针对低收入人群,这也是如今大量在美没有身份使用的医疗保险。(但只要后续有身份/在美有房产的时候需要进行补税)在这之前都是免税。

最后做个简单的总结:

美国的医疗保险制度走的是市场化的进程,但这也意味着过于宽松的执法和限制环境使得医药公司,保险公司等有许多灰色地带可以操纵,美国的医疗创新背后的代价实际上是美国大量病患无法支付相关医疗费用的辛酸。有些人会解释,为何美国不走其他发达经济体的全民健保制度,是由于预算的问题,但在美国可以无上限赤字不断调升的今天,以预算不足来阻止全民医保,或是国家力量干预医保市场,则显得有点赢弱且禁不起推敲了。

至于那个医保体系哪个好,由于篇幅所限,我将放在下篇文章进行解析。

精彩评论