文 / 九才

面对跌跌不休的股价,农夫山泉有了大动作。

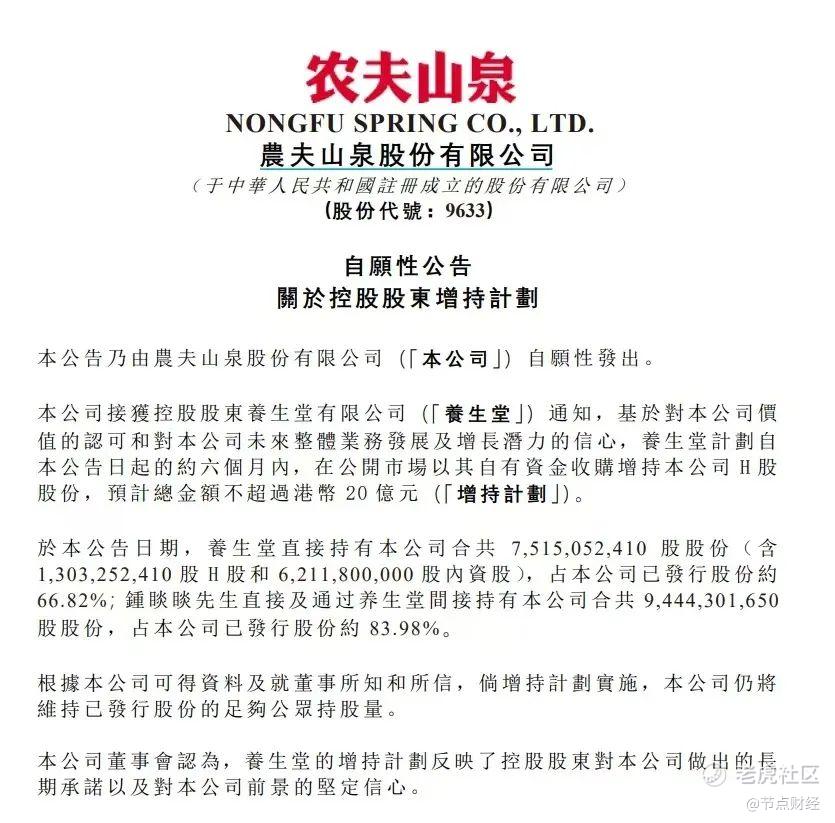

7月9日盘后,农夫山泉发表公告,宣布公司控股股东养生堂计划自7月9日起的约6个月内,在公开市场以其自有资金收购增持公司H股股份,预计总金额不超过20亿港元。

消息发布后,7月10日农夫山泉大幅高开,随后回落,截至下午收盘,其股价达到35.25港元/股,涨幅4.44%。

那么,问题来了,在金融市场仍充满变数的当下,钟睒睒为什么用砸出20亿来增持股票?

官方公告给出的理由是“基于对公司价值的认可和对公司未来整体业务发展及增长潜力的信心”,在节点财经看来,农夫山泉官方只说了一半,另外一方面的原因就在于,农夫山泉最近一段时间跌得实在太多了,钟睒睒需要稳住投资者的信心。

自从5月3日达到近48港元/股的阶段性高点之后,农夫山泉就一路向下,截至7月9日收盘,其股价在两个月之内下跌近30%,市值蒸发近1400亿元人民币。自农夫山泉登陆港股以来,这种情况可以说相当罕见。

要知道,即便在今年年初农夫山泉遭遇“网络舆情”的时候,股价也保持了坚挺。为什么到了5月份,农夫山泉的股价反而开始下跌?

资本市场的嗅觉最为灵敏,那到底是哪儿出了问题?

01 挑起“价格战”,饮用水内卷加剧

农夫山泉股价的下跌,与其这半年来的一系列操作密切相关,第一个重大举措,就是推出了新品绿瓶纯净水。

饮用水市场主要分为两大领域,天然水和纯净水。当初农夫山泉后来居上,成为饮用水老大,很大一部分原因就在于成功推出了“天然水”的概念。一句“我不生产水,我只是大自然的搬运工”,似乎在品质上就高出了纯净水一头。体现在价格上,天然水也要比纯净水贵一些。

长期以来,农夫山泉都没有大举涉足纯净水,但今年5月开始,农夫山泉正式杀入纯净水领域,且动作相当快。

据节点财经了解,4月下旬才有农夫山泉公司人士在朋友圈低调宣布推出绿色包装纯净水,十几天后,绿瓶纯净水就已经基本铺到了全国各地的线下终端。按说,农夫山泉作为饮用水巨头,推出纯净水产品也并不意外,但这只是表象,真正的要点在价格上。

绿瓶水上市之初,售价与红瓶矿泉水一样,基本都是2块钱。但是,据节点财经了解,绿瓶水的终端进货价要比红瓶水便宜,这就相当于农夫山泉在变相让利给下游终端店。

其实,这就是变相的“价格战”。农夫山泉此举,无疑会纯净水赛道品牌如怡宝、娃哈哈的市场份额。

到了6月份,饮用水的消费旺季,农夫山泉开始全面降价,正式打响了“价格战”。“6·18”期间,农夫山泉官方旗舰店绿瓶纯净水12瓶装的售价,降到了9.9元/提,平均一瓶0.825元,远低于零售价同处于2元价格带的怡宝、娃哈哈等瓶装水。

面对农夫山泉的步步紧逼,其它厂家也只能跟进。比如在华润万家超市,农夫山泉饮用纯净水售价降至为9.9元/包,怡宝量贩装纯净水售价为12.8元/包,折合约1元/瓶;娃哈哈纯净水售价为13.5元/包,单价也是1元左右。

相比之下,在售价上,还是农夫山泉具有一定的优势。按理说,这样的“价格战”有利于提升农夫山泉的营收水平,为什么投资者却不买账呢?

02 “恐惧导致攻击”,农夫山泉有压力

其实,在成熟的饮用水领域,投资者对规模增长的兴趣并不大,赚不赚钱,利润高不高才是重点。而商战历史上任何的“价格战”,几乎都是“杀敌一千,自损八百”的结果。

农夫山泉通过“价格战”来挤压对手的市场空间,必然要付出一定的利润作为代价,这并不是投资者所愿意看到的。

所以,此次增持更像是“自损八百”后的“疗伤”之举。

而在节点财经看来,还不是农夫山泉股价持续下跌的主要原因,真正让投资者担心的,是农夫山泉发起“价格战”背后更深层次的动因,即农夫山泉正在承受经营上的压力,所以才发起了“价格战”,试图为当前的困境打开新的局面,从“恐惧导致攻击”的角度或许更容易理解。

进入2024年之后,农夫山泉确实有些不顺。据节点财经了解,虽然年初的舆论风波当时对股价影响不明显,但在实际销售中,农夫山泉不论线上网购还是线下水站,或多或少都受到了影响。

在铺天盖地的舆情中,出现这种结果并不意外。而在舆情之外,竞争对手的步步紧逼更为严峻。

以娃哈哈为例,近几个月其趁势加快了在一二线城市线下渠道的布局,铺产品、投冰柜,抢夺了部分原本属于农夫山泉的市场。还有其他品牌,比如今麦郎已经悄悄上架物美超市、美团的小象超市等终端,且促销力度不小,价格皆低于农夫山泉、怡宝、娃哈哈等品牌。

紧随农夫山泉之后的“瓶装水二哥”怡宝,则正在加速上市步伐。今年4月底,怡宝母公司华润饮料递交了上市招股书,招股书显示,在广东、湖南、四川、海南、广西和湖北6省份,怡宝纯净水所占市场份额最大。如果成功上市,怡宝对农夫山泉的威胁或许更大。

高处不胜寒,在节点财经看来,农夫山泉的“价格战”有其不得不开战的理由。那么,在这场“价格战”背后,农夫山泉的基本盘还稳吗?

03 投资者不买账,“烦恼期”降临

在快消品领域,渠道和品牌是两大核心竞争力。在这两个方面,农夫山泉可以说喜忧参半。

先说渠道分销方面,目前农夫山泉仍旧保持着自己的强势地位。据招股书,农夫山泉截至2021年的终端网点数量为272万家,这个数量足够稳住农夫山泉的根基。而在节点财经看来,农夫山泉在渠道上的优势,数量规模倒在其次,真正有竞争力的是其善于给渠道让利。

财散人聚的道理,钟睒睒掌握的非常到位。

据节点财经了解,农夫山泉搭建了一套与经销商共赢的渠道体系,在过去的几十年,一瓶农夫山泉的收益里面,自身的收入占比水平始终低于50%。在物流高周转、经销商和门店高毛利下,农夫山泉搭建了一个和中、下游互利共赢的生态。

这套生态系统,可以说是农夫山泉最具竞争力的根基所在。只要把渠道抓在手里,“得渠道者得天下”,农夫山泉的基本盘就仍在。

但另一方面,在品牌上,农夫山泉遭遇到的挑战可谓前所未有,这是喜忧参半中“忧”的地方。

从1997年的“农夫山泉有点甜”,到2008年的“我们不生产水,我们是大自然的搬运工”,再到2017年的“什么样的水源,孕育什么样的生命”,过往很长一段时间,农夫山泉在品牌打造上都相当成功,直至今年年初。

对于一个堪称国民级的消费品牌来说,口碑的反转一旦变成不可逆的事实,其长期影响可能是“灾难性”的。对此,钟睒睒应该非常明了,而问题是,如何扭转这个局面?这对农夫山泉来说是一大考验,因为此后已容不得其品牌宣传上再出现失误。

其实,从业绩上看,农夫山泉近年来的表现相当强势。2023年其总营收接近430亿元,同比增长28%;归母净利润超120亿元,同比增加42%。借着这个势头,今年3月,70岁的钟睒睒第四次问鼎胡润中国首富榜,身价达4500亿元。

但是,从舆论风波到“价格战”,从股价暴跌到20亿港元增持,农夫山泉的股价从最高点66港元/股左右一路下滑,跌幅已超40%,似乎在预示着这家饮用水巨头度过上市“蜜月期”之后,正在迎来“烦恼期”。

如何平稳度过这段时期,考验投资者的信心,更考验农夫山泉的能力。

精彩评论