国家电网,也编织了一张“金融网”。

国家电网不仅肩负投资、建设、运营电网的重任,承担这一关乎国民经济命脉的使命,同时还为了配合管理庞大复杂的资产,建立起牌照齐全的金融公司矩阵。

这张“金融网”在最近一次巡视整改进展情况中也被提及。中央纪委国家监委网站7月8日发布的通报显示,2023年9月20日,中央巡视组向国家电网有限公司党组反馈了常规巡视意见,在“需长期整改事项进展情况”里,第一项即为“防范化解金融板块风险”,并提及要坚持有所为有所不为、以服务电网主责主业为出发点,以及推进风险处置、最大限度减少损失等事项。

这张“金融网”里也有高压线吗?我们还是先盘点一下国网系的金融公司。

比如上市公司国网英大( 600517.SH ),是“国家电网系”旗下市值排名第二的A股上市公司,直接或间接控制着英大信托、英大证券、英大期货、英大碳资产管理等金融公司。

在上市公司之外,以“英大”为名,国网系金融公司还有英大基金、英大人寿保险、英大财产保险。

在这些非上市金融公司里,英大基金的股权结构清晰简单。天眼查数据显示,英大基金管理有限公司由国网英大国际控股集团有限公司、即国网英大的控股股东100%持股。

英大保险的股东则相对复杂,并且近期因为股权更迭变化而受到市场关注……

“同门兄弟”股东变阵、裁撤机构、罚单连连

从股权关系来看,英大人寿和英大财险两家公司是和国网英大一样、同属于国网系的“兄弟公司”。但这些“兄弟们”最近陷入经营困境。

2024年6月,英大人寿、英大财险双双发布公告,中国电力财务有限公司(简称“中国电财”)将所持公司股份,无偿划转至国网英大国际控股集团有限公司(简称“英大集团”)。

率先公告股东变阵的是英大财险。6月20日,英大财险公告,中国电财将所持公司股份划转后,英大集团持股比例为27.43%,中国电财不再持有公司股权。

英大人寿6月26日紧接着公告,中国电财所持公司股份无偿划转至英大集团,后者持股比例将上升至26.408%,中国电财不再持有公司股权。

公告透露,这样的股东变阵与《企业集团财务公司管理办法》要求有关。后者是2022年10月13日、由当时的中国银保监会颁布的管理办法,其中第二十二条明确规定,财务公司“不得发行金融债券,不得向金融机构和企业投资”。而此次退出保险公司股权的中国电财,属性就是一家财务公司。

股东变阵之外,英大人寿正在经历机构裁撤。 据《经济观察报》,2024年以来,各级监管累计下发了363份寿险公司撤销分支机构或营销服务部的行政许可。在保费全国排名靠前的福建,年内下发了31份寿险分支机构或营销服务部撤销许可,英大人寿是撤销分支机构或营销服务部数量最多的三家寿险公司之一。

保险行业经代渠道全面推进“报行合一”,并由此带来业绩压力,或许是英大人寿们及其中介公司裁撤分支机构、谋求降本增效的原因。

英大人寿从2022年起净利润由盈转亏,2023年及2024年一季度亏损加剧。 英大财险经营情况稍好,2023年净利润超过10亿元,但同比来看也在缩减。

接连收到罚单,是另一个亟需改进的问题。《北京商报》统计,2023年,英大人寿多次收到监管开出的罚单,处罚原因包括“报送监管部门的标准化数据报表不真实”等。在“双罚制”下,还有多名相关责任人被给予警告并罚款。

双主业撑不起业绩增长?

“同门兄弟”保险公司经营压力大,上市公司国网英大的业绩得到市场的认可了吗?

股价走势是最直观的、投资者“用脚投票”的结果。 截至2024年7月初,国网英大近一个月、近半年和近一年的跌幅分别为约12%、12%和27%,近一年总市值从最高的近350亿元缩水到了不到240亿元。

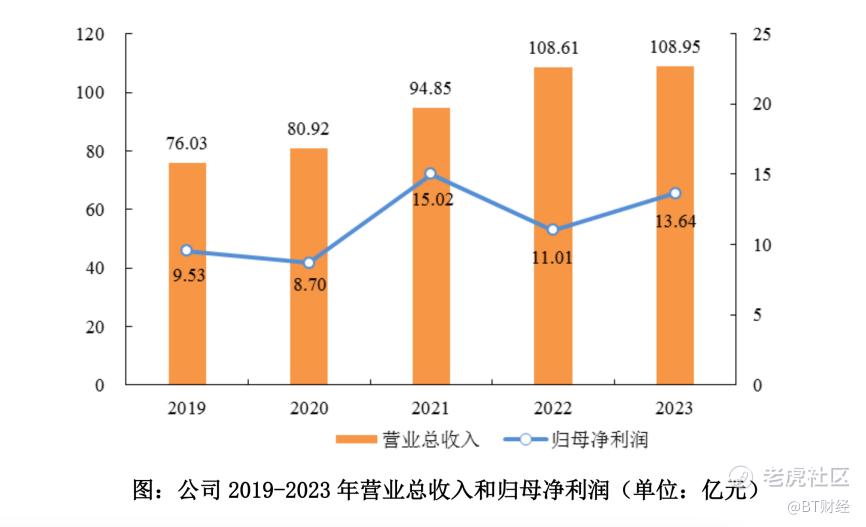

业绩数据显示,2023年,公司实现营收108.95亿元,同比微微增长0.32%;归属于上市公司股东的净利润13.64亿元,同比增长23.96%。

虽然利润增速较高,但是与低基数有关。2022年公司净利润大幅下滑到了11.01亿元,2023年回升到了13.64亿元、并录得亮眼增速,但仍不及2021年的高点15.02亿元。

2020年后,国网英大向英大集团等交易对方发行股票,购买其持有的英大国际信托、英大证券股份,完成资产重组,开启“金融+先进制造”的双主业运营模式。从营收和利润增长情况来看,2021年后公司营收、利润确有一定程度的提升,但并不能算非常显著,且营收增长在2022年至2023年见顶、利润波动更明显。

双主业为什么撑不起业绩增长?目前公司将业务分为金融业务、碳资产业务和电力装备业务,其中有“主力军”增长乏力,也有“新生力量”增长较快、但体量较小。

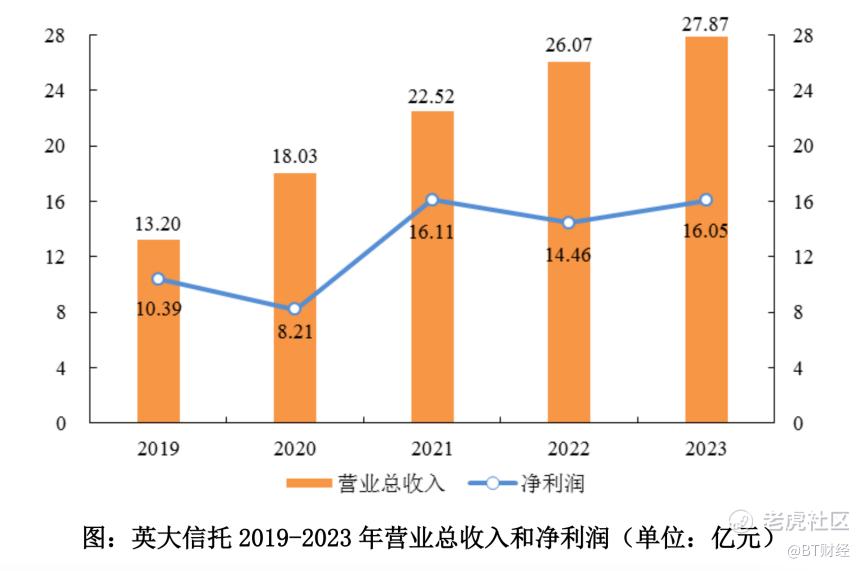

金融业务是最主要的板块,其中又以信托业务最为重要。2023年英大信托管理资产规模8379.06亿元,同比小幅增长3.22%;实现营业总收入27.87亿元、净利润16.05亿元,同比分别增长6.89%和11.01%。

给营收“拖后腿”的金融业务是证券业务和期货业务。全年英大证券营收11.56亿元(含英大期货),同比大幅下降38.85%。公司对此解释,主要因为期货基差贸易业务减少。同期净利润1.07亿元,同比大增97.63%,但体量有限,增长原因主要为含公允价值变动损益的投资收益增加。

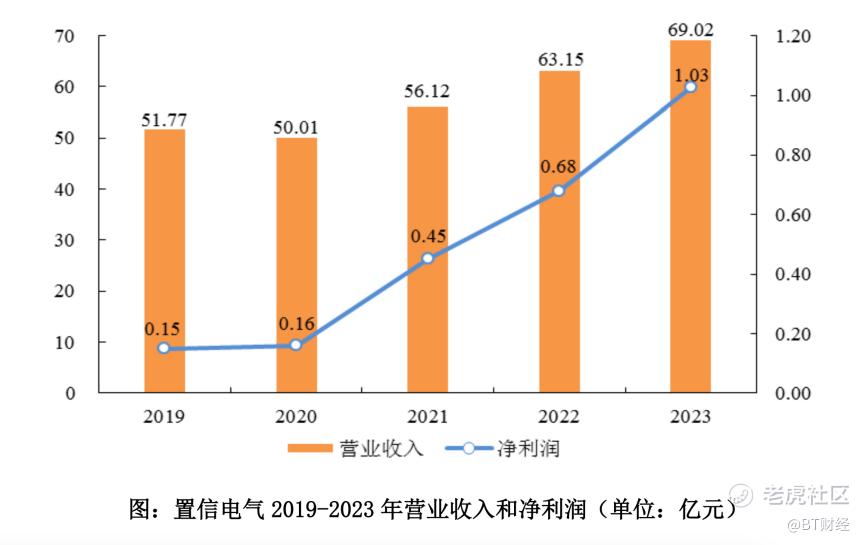

碳资产业务和电力装备业务虽然同为和金融业务比肩的大板块,但体量也小得多。碳资产业务在2023年营收录得6174.66万元,同比增长27.57%;净利润908.68万元,同比增长8.91%。电力装备业务营收录得69.02亿元,同比增长9.30%;净利润1.03亿元,同比增长51.13%。

综合来看,国网英大100多亿元的全年营收里,有近三分之一都是信托业务贡献的;十多亿元的利润,更几乎都是围绕信托业务赚的十多亿元上下浮动——可以说,国网英大最鲜明的属性,就是信托公司。

但就是这家最重要的子公司英大信托,近期也陷入了纠纷,进而引发市场对公司业绩不确定性的担忧。

信托子公司麻烦不断

财报虚假记载、信披重大遗漏……这样的事情发生在国家电网背景的国网英大身上,令市场惊讶。

2023年4月18日,国网英大公告收到上海证监局行政监管措施决定书,显示2023年7月,监管经查发现,国网英大存在披露的相关年度定期报告存在虚假记载、披露的相关年度定期报告存在重大遗漏、怠于履行重大资产重组公开承诺追偿责任三项违法事实。而这些问题,都和国网英大旗下最重要的子公司——英大信托有关。

把时间推回到2020年末,当时英大信托在管产品——鼎鑫8号和联赢8号信托项目长期违约、债务人无力偿付、增信措施有限。雪上加霜的是,其中有产品底层资产不实,追偿难度大,公司自有资金出手5.55亿元,虚假收购并承继两项目权益与风险。

后来,英大信托将高昂的出资全额确认为交易性金融资产,并在2021年和2022年全额计提减值。除了花费数亿元自有资金绕道赔付,违法事实还载明,英大信托据北京仲裁委裁决,还赔付“塑力项目”委托人2.22亿元。

这样的行为让公司多年的财务数据都失真,更近乎拿股东的利益为儿戏。 当时监管也发声表示,国网英大和英大信托这样的行为,损害上市公司投资者、尤其是中小投资者的知情权和监督权。

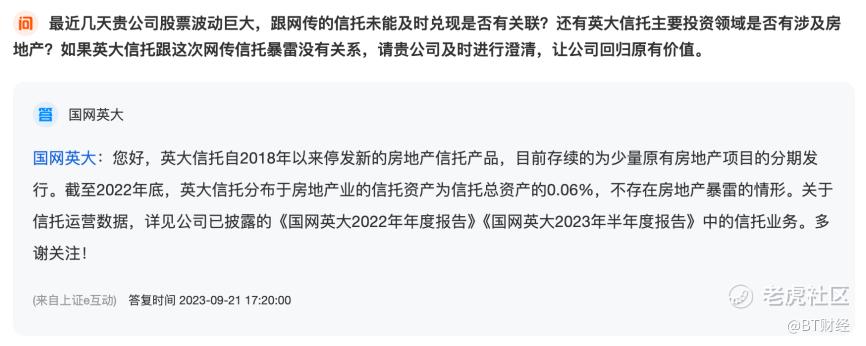

还有投资者在互动平台上担心地问国网英大:请问贵公司会因为英大信托事件会退市吗?

还有多位投资者早在2023年9月,就在互动平台询问“网传的信托未能及时兑现”与国网英大是否有关联。当时公司的回复主要围绕房地产信托风险展开,也并未提及当时已经发生、但后来才被监管揭露的风险事件。

不过国网英大和英大信托也在尝试弥补这次犯下的错误。据公司公告,已经积极落实监管整改要求、与控股股东等相关方沟通追偿事宜,获得控股股东补偿款5.1亿元并已经足额入账——这也算是对公司及全体股东利益的一种补救。

金融资源整合呼声响起

作为国网系旗下金融板块上市公司,虽然国网英大囊括了信托、券商等子公司,但在上市公司外的“同门兄弟”还有基金、保险等含金量较高的牌照。有没有可能重现2020年的整合,将更多价值资产注入上市公司?

不少投资者对国网英大和国网系金融公司的资源整合抱有期待。

比如最近就有投资者建言:大股东可将英大保险资产装入上市公司养老金融板块……如此公司将重构为对应中央金融工作会提出的五大文章方向的“五龙齐飞”央企金控龙头。对此国网英大董秘的回复为,关于业务板块结构变化以公司公告为准。

作为央企背景的上市公司,国网英大也肩负起了社会责任,例如以较为优厚的红利回馈投资者。2023年度分红预案显示,国网英大连续四年现金分红比例超过30%,四年累计的现金分红金额近15亿元。这也是国网英大上市以来的第19次派现。

国网英大“产融协同+能源领域产业基础”得天独厚的优势也没有动摇。“背靠大树好乘凉”的国网英大未来仍有机会凭借在能源领域的独特定位,继续拓展业务范畴、深化产融协同。同花顺2024年7月4日发布的研究报告认为,国网英大的增长具有稳定性,净利率大幅转暖、且毛利率创近五年新高。

鉴于公司营运效率提升, 未来国网英大的盈利能力能否持续优化将成为接下来阶段的看点。 贡献度最大的信托板块在风险出清后,能不能再次扛起增长大旗?电力装备领域在技术优势之上,能否从绿色化、高端化、数智化转型里取得成效?具备先发优势的碳资产领域,国网英大能不能等来并接住市场放量的机遇?

摆在国网英大和整个国网系金融公司面前的可能性和选择都不少。随着信托暴露出问题的逐渐消散,国网英大也站在了新的起跑线。重塑市场信心,依赖于创新和稳健的经营策略。市场对国网英大的期待是简单而又明确的:不仅要走得好,更要走得稳。国网系金融公司,是时候展现出更加成熟和审慎的经营智慧了。

作 者 | Han

精彩评论