不过,上市即破发。

来源:直通IPO;文/孙媛

赴港上市近1年,广州又加速跑出了一个IPO。

7月10日,出行服务公司如祺出行正式登陆港交所,发行价为35港元/股,开盘价为30港元/股,较发行价下跌14.29%,随后股价呈现上涨态势。截至今日午间休盘,如祺出行股价为33港元/股,市值约67.37亿港元(约62.73亿元)。

来源:腾讯微证券

按照发行价每股35港元,全球发售3000.48万股股份计算,如祺出行此次香港IPO筹资约10.5亿港元,是本周港交所迎来新上市的6家企业中募资规模第二大的上市公司,仅次于接下来即将敲钟的西锐飞机。

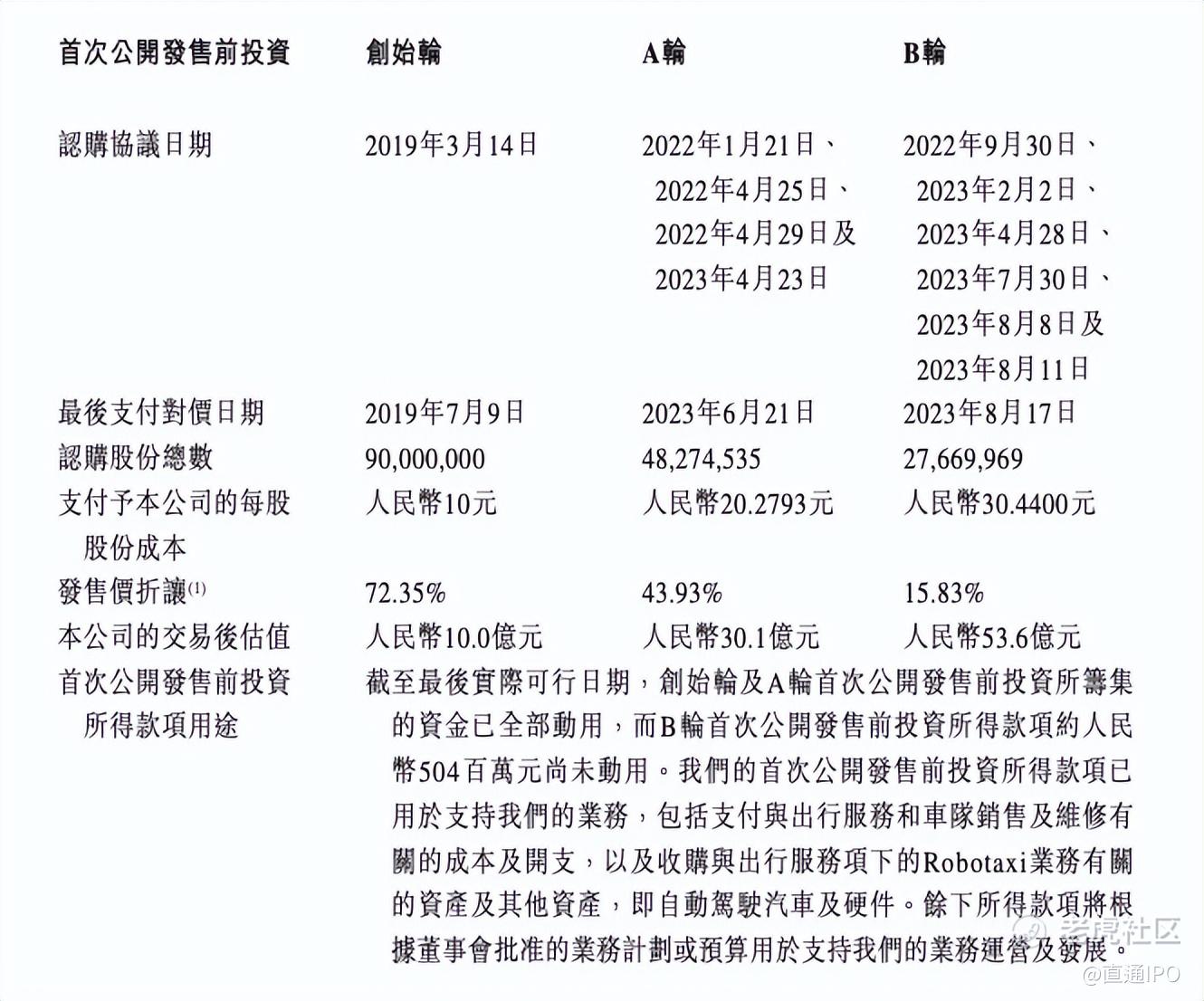

成立于2019年的如祺出行,作为连接汽车制造商、互联网公司和自动驾驶解决方案供应商,成立5年来共计获得3轮融资,投后估值更是从2019年的10亿元跃升至2023年的53.6亿元,仅4年就提升了400%。

来源:如祺出行招股书

如今登陆二级市场,更是直接抢跑Momenta、纵目科技、享道出行等一众寻求上市的自动驾驶企业。

而实现超跑的背后,还不得不提其背后站着的三大“有头有脸”的股东支持。

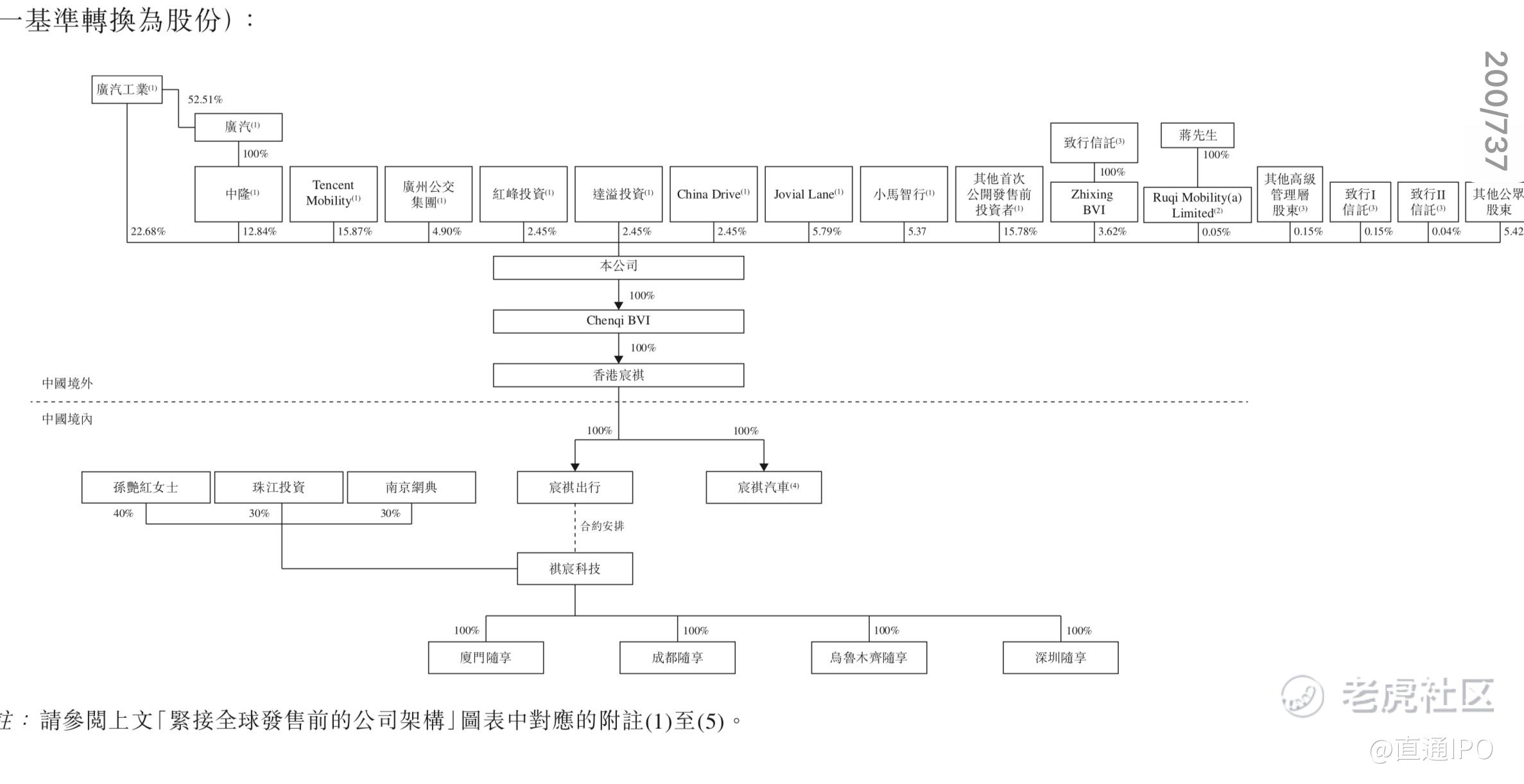

据招股书显示,如祺出行由广汽集团和腾讯联合发起创立,其后引入一家自动驾驶解决方案供应商小马智行作为战略股东。

多元化背景的股东,不仅使如祺出行市场洞察力提升并增加对整个出行服务行业价值链上主要利益相关方的了解,从而能够整合汽车和出行服务行业的资源,也让其自动驾驶领域的研发计划得以与自动驾驶解决方案供应商小马智行及广汽研究院展开合作。

在智慧出行方面,如祺出行自主研发的AI算法模型为司机和乘客生成路线和匹配方案,面向自动驾驶解决方案供应商、整车制造商及政府部门,更是打造出了自动驾驶数据解决方案,例如人工智能数据及模型解决方案、高精地图及智能交通解决方案。

在其技术服务中,公司自有的AI感知算法基础模型在驾驶数据集中的AI预标注召回率和准确率均达95%以上,并应用于其人工智能数据及模型解决方案。

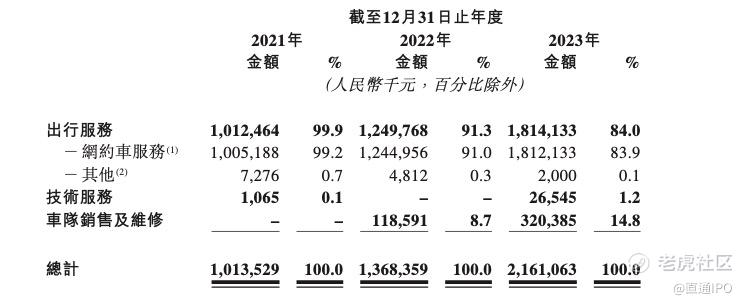

报告期内,如祺出行服务并连接出行行业的各类参与者,包括乘客、司机、整车制造商、车辆服务提供商及自动驾驶解决方案供应商,提供出行服务、技术服务(主要为人工智能数据及模型解决方案以及高精地图)及为司机及运力加盟商提供全套支持的车队销售及维修。

其中,网约车服务为主要收入来源,于2021年、2022年及2023年其收入分别占总收入的99.2%、91.0%及83.9%。

来源:如祺出行招股书

截至 2023年12月31日,如祺出行出行服务平台的注册用户数已达到2380万名,出行服务的收入由2021年的10.13亿元增加至2022年的12.50亿元,并进一步增加至2023年的18.14亿元,年复合增长率为33.9%。

公司总收入由 2021年的10.14亿元增加至2022年的13.68亿元,并进一步增加至2023年的21.61亿元,年复合增长率为46.0%。

根据弗若斯特沙利文的资料,按2023年的交易额计,其出行服务在大湾区排名第二,市场份额为5.6%。

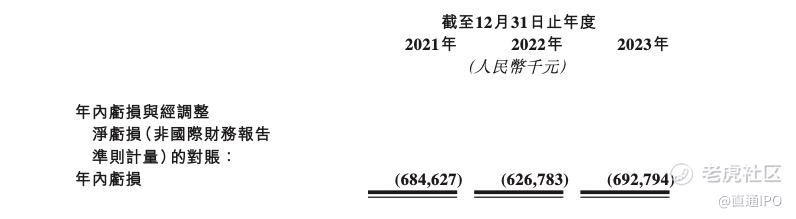

然而,高速增长之下也并非毫无隐忧,最显而易见的就是亏损仍在持续进行中。

2021年至2023年,如祺出行净利润亏损分别为6.85亿元、6.27亿元以及6.93亿元,3年累计亏损达20亿元。

来源:如祺出行招股书

而造成净利润最大亏损科目主要来自于销售和营销推广,以及研发开支。

两项会计科目累加自2021年至2023年,分别达到3.8亿元、3.3亿元和3.4亿元。其中,研发开支占各期总收入的比例分别为11.5%、7.7%及5.5%。

此外,自2021年至2023年底,如祺出行的毛利率分别为-24.2%、-10.7%、-7%。净负债分别为1.52亿元、7.5亿元以及14.3亿元。

对此,如祺出行在招股书中坦言,其收入增长可能无法完全覆盖短期内所产生的各种成本及开支,以及随着不断扩大出行服务的业务范围、增强技术能力及发展新推出的服务,预计在2024年、2025年、2026年及2027年将继续产生净亏损及经营净现金流出。

值得注意的是,如祺出行一直在推动自动驾驶技术的商业化,根据弗若斯特沙利文的资料,公司为全球首个推出有人驾驶网约车与Robotaxi服务商业化混合运营的出行平台。

但因为目前Robotaxi出行平台之间竞争激烈且尚未行至商业化拐点,在招股书中,如祺出行也对该新增长点透露,公司可能无法成功将其Robotaxi服务商业化,即使能商业化,也不能确保将能够提供安全、高效、具竞争力及经济上可行而且广受市场欢迎的Robotaxi服务并进一步实现财务预期。

可见,Robotaxi的故事虽好,但还未商业化下产生的高额开支显然需要更多资金“供血”,二级市场成为了一条快速路。

故而2023年8月11日,如祺出行完成8.42亿元B轮融资,由广汽工业集团领投,多家产业基金及财务投资人跟投,该轮交易后的7天,如祺出行就“火速”在港交所以递交招股书启动上市。

来源:如祺出行招股书

IPO后,广汽工业合计持股35.52%,为第一大股东,腾讯持股15.87%,为第二大股东,小马智行持股5.37%,以开盘市值71.44亿港元(近66.53亿元)计算,广汽、腾讯及小马持股价值分别为25.38亿港元、11.34亿港元和3.84亿港元。

根据开盘市值来看,较1年前的B轮投后估值又增长了24.12%,近13亿元。

按IPO前,广汽持股35.2%、腾讯持股18.41%、小马智行持股5.34%,估值为53.6亿元(约57.55港元)计算,也就是说,仅1年时间,通过此次IPO,三家股东持股价值就分别“净赚”5.12亿港元、0.75亿港元、0.77亿港元,可谓投资“大丰收”。

不过即便如此,成功二级市场获得快速输血后,如祺出行面临的挑战也不小。

今年6月4日,工信部联合多部委发布首批9组智能网联汽车准入和上路通行试点企业名单,比亚迪、蔚来、长安汽车、广汽乘用车、上汽集团、北汽蓝谷、一汽集团、上汽红岩、宇通客车入围。包括Momenta、如祺出行、享道出行等智驾企业或直接、或间接参与以上试点。

可见赛道之热,竞争之激烈。

另外,如祺出行目前收入主要依赖于网约车服务,参考最近上市以顺风车平台服务为核心的嘀嗒出行来看,目前其股价为2.86港元/股,较6月28日5.23港元/股的开盘价已几近腰斩。

行至IPO后的下半场,如何扭亏为盈并杀出商业化内卷,或将成为如祺出行需要解答的新命题。

精彩评论