经济数据持续持续疲弱,降息有望了吗?

经济数据持续疲弱,确实增加了美联储降息的可能性,结合近期公布的一系列美国的经济数据,可以看到,美国的经济大幅度放缓,我们可以看到几个关键因素和迹象:

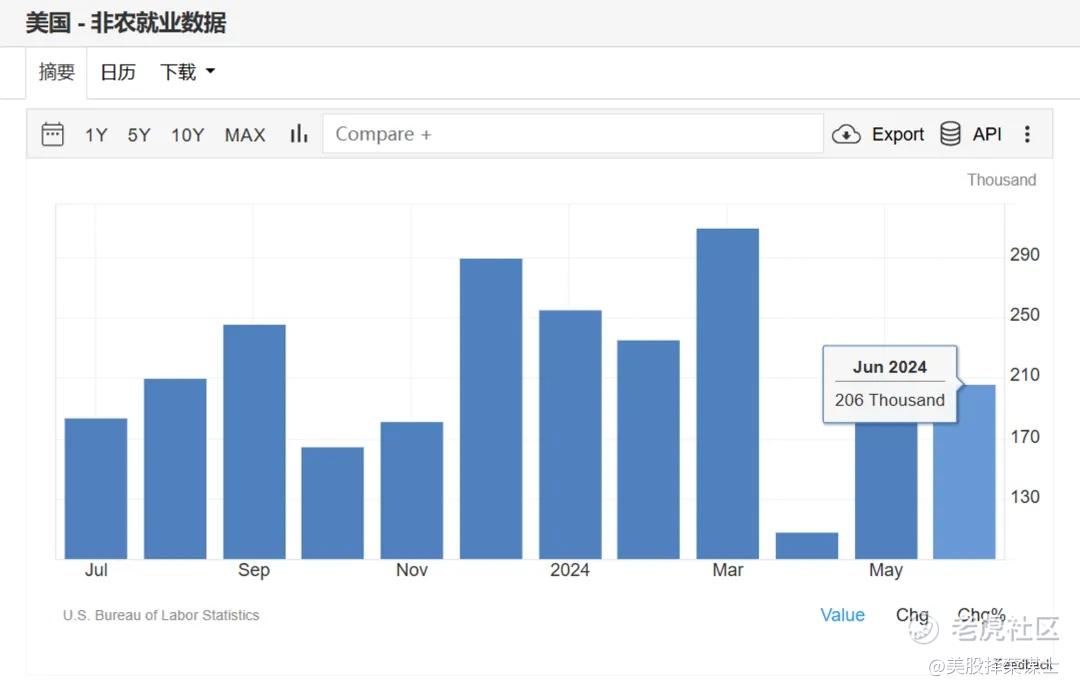

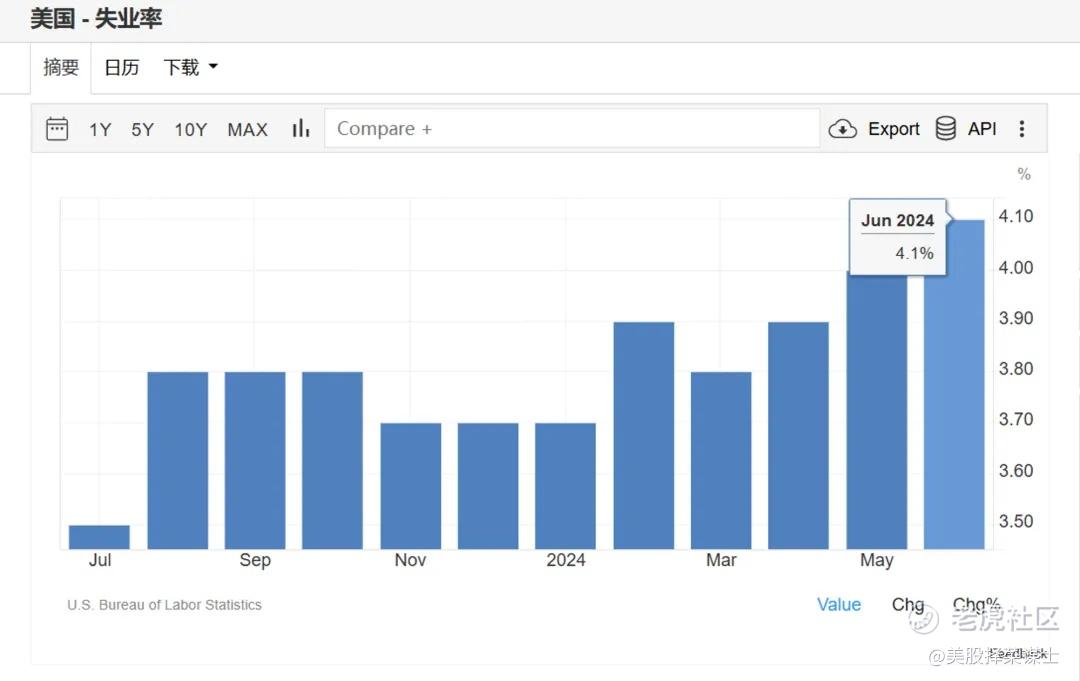

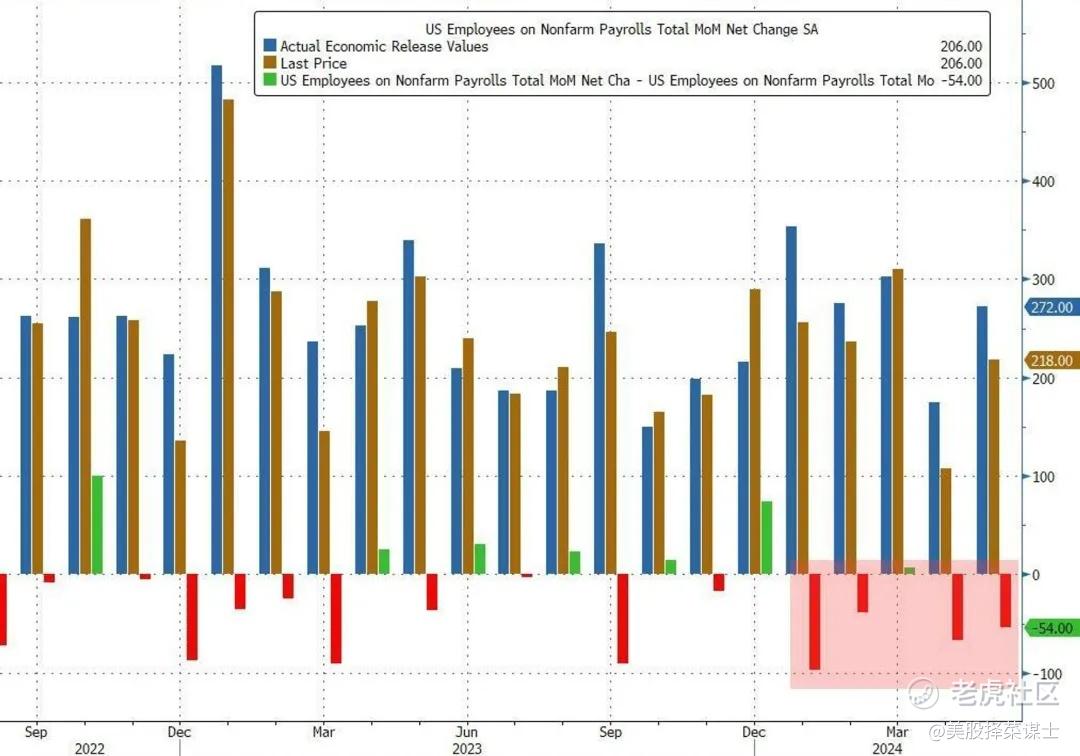

非农就业数据:虽然6月的非农就业人数增长高于预期,但前两个月的数据被大幅下调,且失业率上升至4.1%,为2021年11月以来的最高水平。这表明劳动力市场可能正在放缓。

ISM制造业和服务业指数:6月份ISM制造业指数为48.5,低于50的扩张/收缩分界线,表明制造业正在收缩。服务业PMI也降至48.8,是四年来的最低水平,这进一步显示经济活动在减弱。

两年期国债收益率下降:两年期国债收益率大幅下降,反映出市场对未来经济前景的担忧和对美联储降息的预期增强。10年期国债收益率虽然也有所下降,但幅度较小,显示出市场对长期经济增长的相对乐观。

市场预期:根据彭博社的数据,市场对美联储在9月降息的概率预期上升至81%,远高于之前的68%。这表明投资者广泛认为美联储可能会在短期内采取降息行动以应对经济放缓。

其他经济指标:包括初请失业金人数和ADP就业数据在内的其他指标也显示劳动力市场和整体经济活动的放缓。这些数据支持了美联储可能采取宽松货币政策的论点。

经济数据的持续疲弱增强了市场对美联储降息的预期。虽然具体的降息时间和幅度尚不确定,但当前的经济形势和市场预期表明,美联储可能会在未来几个月内采取行动,以支持经济增长并应对潜在的经济下行风险。

【重点分析一下美联储最为关心的非农就业数据】:

根据最新的美国劳工统计局(BLS)发布的6月非农就业报告,总非农就业人数增加了20.6万,失业率上升至4.1%。以下是对关键数据和趋势的分析:

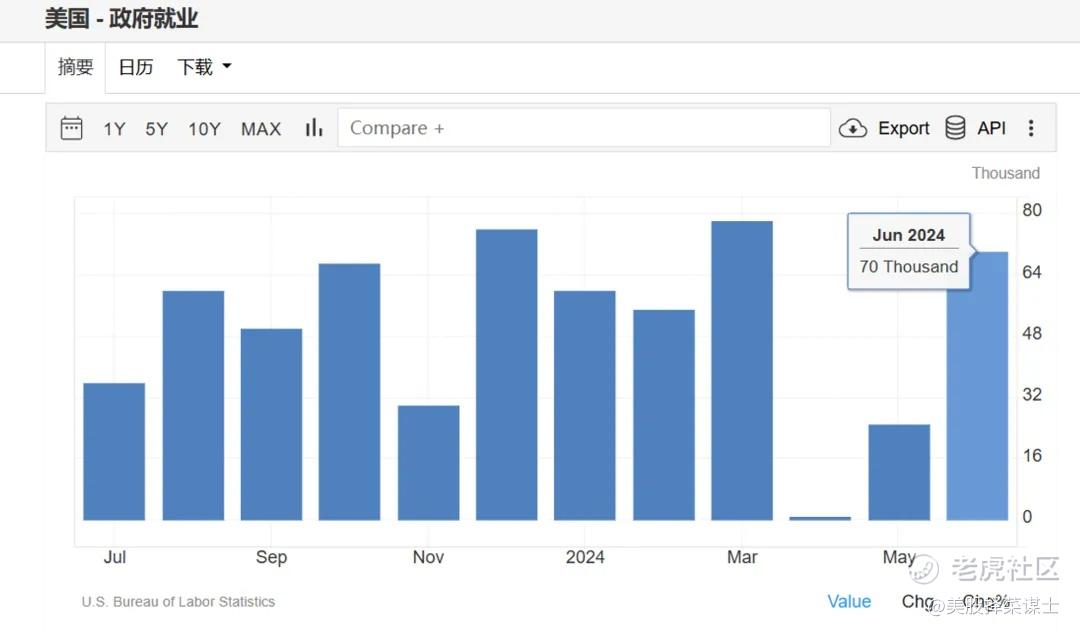

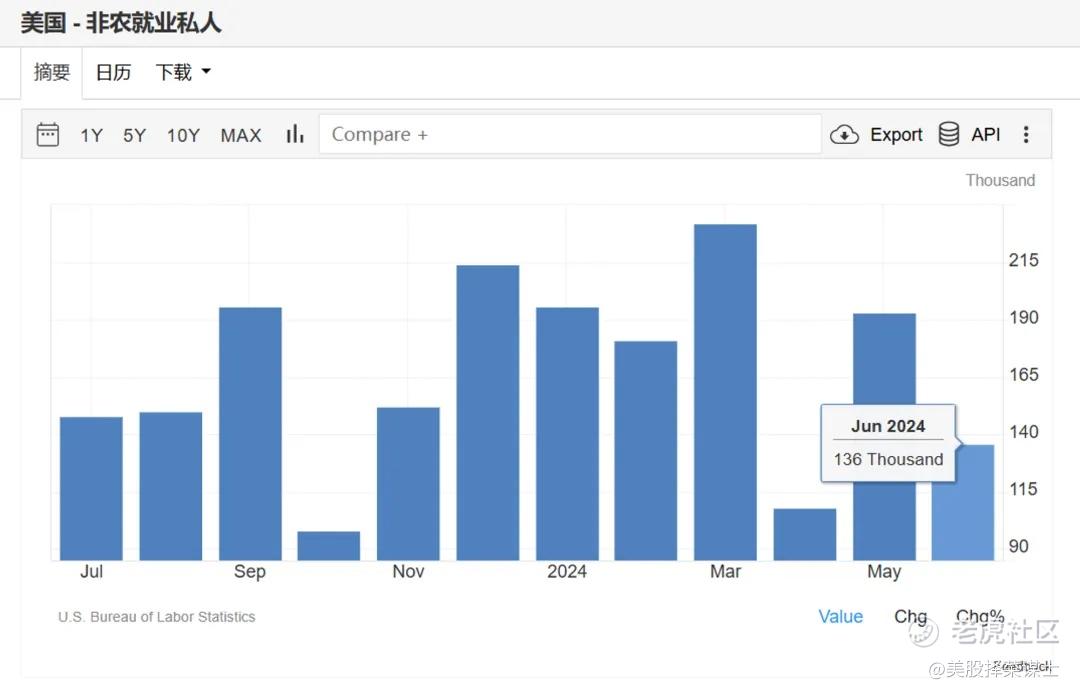

就业增长:6月份总非农就业人数增加20.6万,略低于过去12个月的平均月增长22万。政府、医疗保健、社会援助和建筑行业贡献了大部分的就业增长。

失业率上升:失业率从上个月的4.0%上升到4.1%,是2021年11月以来的最高水平。长期失业人数(失业27周或更长时间)增加了16.6万,达到150万,占总失业人数的22.2%。

行业表现:政府就业增加7万,主要集中在地方政府(不包括教育)和州政府。医疗保健行业增加了4.9万个工作岗位,社会援助增加了3.4万个,建筑行业增加了2.7万个。零售贸易和专业商业服务的就业变化不大。

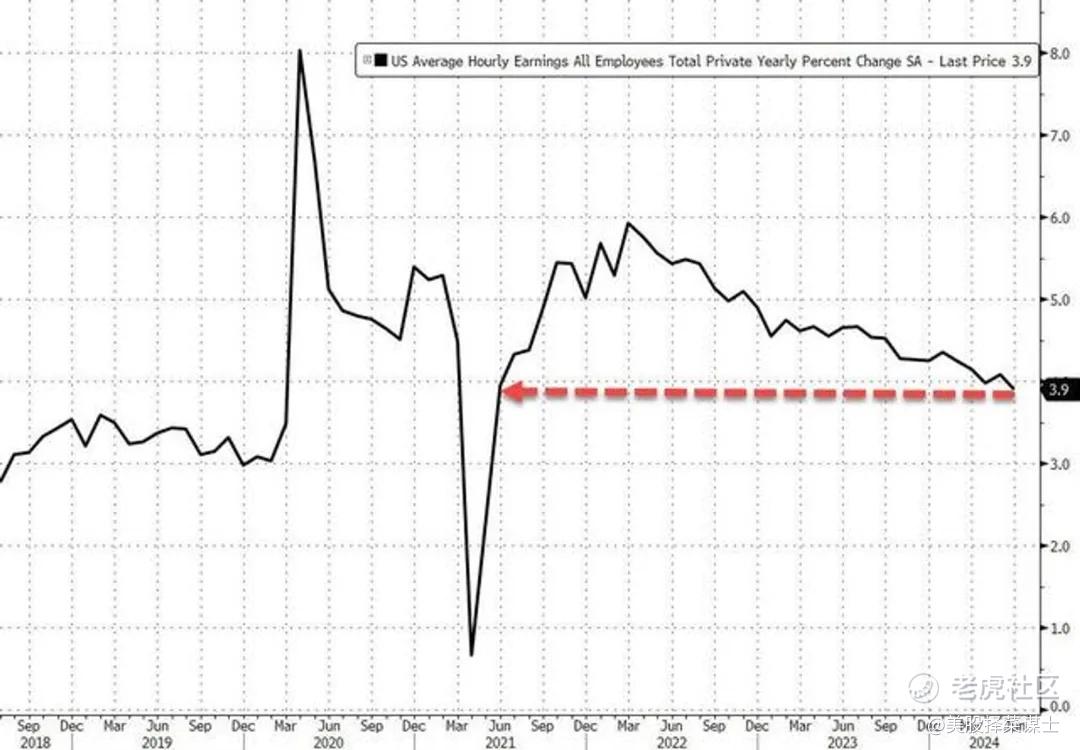

工资和工时:6月份,私营非农行业所有员工的平均时薪增加了10美分,达到35.00美元,同比增长3.9%。制造业的平均工时保持在40.2小时不变,私营非农行业的平均工时连续第三个月保持在34.3小时。

经济前景:持续疲软的经济数据,包括疲软的制造业和服务业指数、上升的失业率和下调的前两个月就业数据,进一步增强了市场对美联储降息的预期。根据市场数据,9月降息的概率从上周的68%上升至81%。

总的来说,经济数据的疲软增加了美联储降息的可能性,这可能对市场产生显著影响。

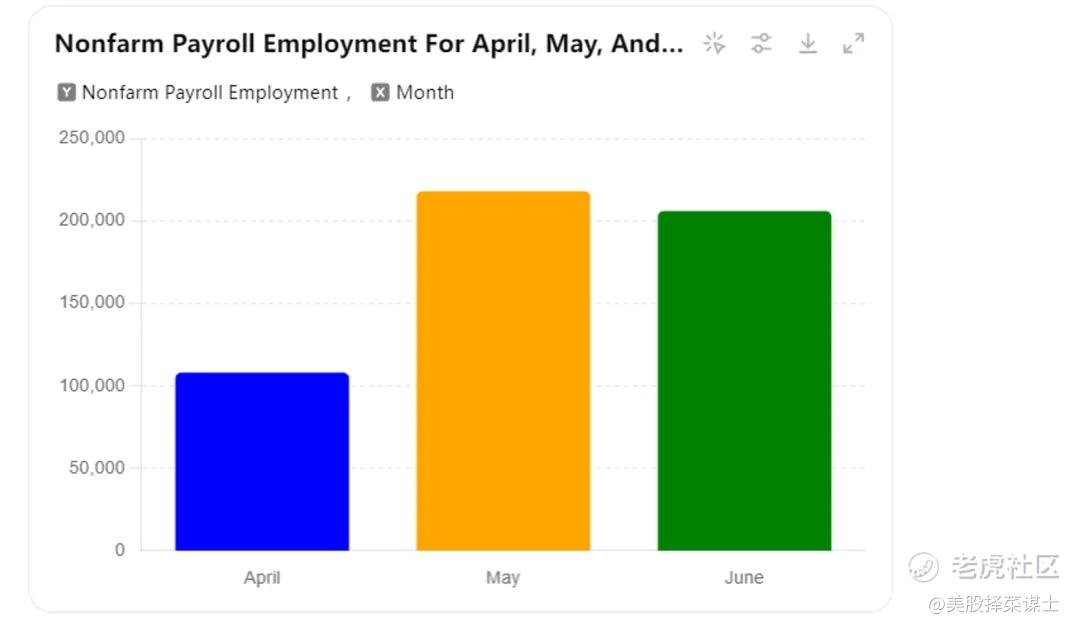

4月份非农新增就业人数从16.5万人下修至10.8万人;5月份非农新增就业人数从27.2万人下修至21.8万人。修正后,4月和5月新增就业人数合计较修正前减少11.1万人。过去5个月,有4个月就业人数被下修。经常修正,如果考虑4-5月的下修,4-5-6三个月平均就业人数其实已经大幅度下滑了。

经过修正后,4月、5月和6月的平均非农新增就业人数为177,333人。这显示出相较于最初报告的数字,就业增长有显著下降,3个月移动平均已经明显下滑,美国的就业正在持续下滑。

6月份平均时薪环比上涨0.3%,持平预期,较前值0.4%有所下滑;同比增速为3.9%,持平预期,为2021年以来首次跌破4%。

经济数据的持续疲弱确实为美联储在未来几个月内降息开辟了更大的操作空间,美联储看到了他们想看到的数据与走势:

1. 非农就业数据和失业率

非农就业数据:尽管6月份非农就业人口增长20.6万人,超过预期的19万人,但仍较5月的27.2万人大幅下滑。并且,4月份和5月份的数据也分别被下修至10.8万人和21.8万人。这些数据表明就业市场正在显著放缓。

失业率:6月份失业率意外升至4.1%,为2021年11月以来的最高水平。失业率上升显示出劳动力市场的压力增加,这可能进一步推动美联储采取宽松政策。

2. 工资通胀压力缓解

工资增长:6月份平均时薪环比上涨0.3%,同比增速为3.9%,为2021年以来首次跌破4%。这显示工资通胀压力正在缓解,减少了对通胀的担忧。

3. 劳动力参与率

劳动力参与率:6月份劳动力参与率从5月的62.5%小幅上升至62.6%。虽然上升幅度有限,但显示出劳动力市场有一定的复苏迹象。

4. 降息预期

市场反应:数据公布后,美股三大股指期货短线走高,美债收益率全线走低,美元指数短线走低。这些市场反应表明投资者对美联储降息的预期增强。

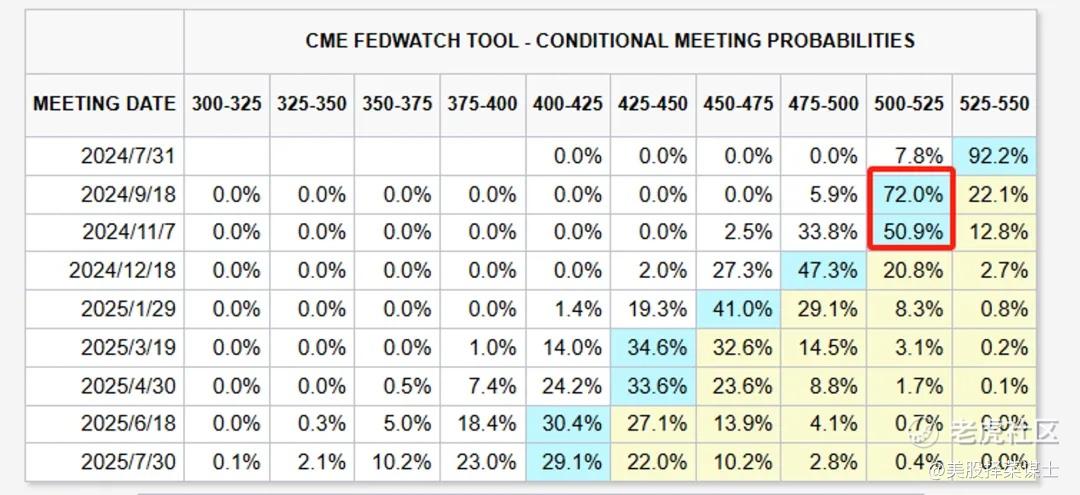

期货市场:根据芝商所FedWatch工具,投资者预计美联储9月开启年内首次降息的可能性为71.8%,高于报告公布前的66.5%,11月首次降息的可能性也有所上升。

根据最新的CME 降息预期,9月份会第一次降息,12月份第二次降息,全年降息50个BP,进入3季度市场正式切入到降息周期交易中。

High Frequency Economics的首席美国经济学家Rubeela Farooqi表示,工资增长放缓、失业率上升以及更慢的增长路径增强了降息的理由,美联储可能会在9月开始降息。:Principal Asset Management的首席全球策略师Seema Shah指出,数据的下修和失业率的上升增加了9月降息的可能性,但也对美国经济前景表示担忧。

综合来看,持续疲软的经济数据和上升的失业率增强了市场对美联储降息的预期。如果未来几个月的经济数据继续显示放缓,美联储在9月降息的可能性将进一步增加。这些因素都表明,美联储可能会在即将召开的FOMC会议上开始讨论并实施降息,以支持经济增长并缓解劳动力市场的压力。

降息来临,我们应该怎么调整投资策略?

降息对于投资策略的影响是多方面的,因为不同的资产类别和行业对通胀变化的反应不同,以下是一些关键影响和建议:

1. 固定收益市场

长久期债券

影响:当通胀下降时,实际利率(名义利率减去通胀率)上升,使得债券的实际收益率更具吸引力。债券价格通常会随着收益率的下降而上升。

策略:增加对长期国债和投资级企业债券的配置,以捕捉价格上涨的机会,同时获得稳定的收益。

通胀保值债券(TIPS)

影响:虽然TIPS的收益与通胀挂钩,但在通胀预期下降时,其吸引力可能减弱。

策略:减少TIPS的配置,转向传统的固定收益产品。

2. 股票市场

成长股

影响:在低通胀和低利率环境下,成长股(如科技股)通常表现良好,因为未来收益的现值更高。

策略:增加对高成长性的科技股和其他成长股的投资,这些公司在低通胀环境下具有较高的盈利潜力。

防御性股票

影响:防御性股票(如消费必需品、医疗保健和公用事业)在经济不确定时期表现较为稳定。

策略:保持对防御性股票的适当配置,以平衡投资组合中的风险。

3. 大宗商品市场

黄金

影响:黄金通常被视为对冲通胀的工具。当通胀预期下降时,黄金的吸引力可能减弱。

策略:减少对黄金的直接投资,转向其他资产类别,如股票和债券。

原材料和能源

影响:低通胀环境可能抑制原材料和能源价格的上涨,影响相关公司的盈利能力。

策略:谨慎投资于原材料和能源行业,关注那些具有强大市场地位和成本控制能力的公司。

4. 房地产市场

房地产投资信托基金(REITs)

影响:低通胀和低利率环境通常对房地产市场有利,因为借贷成本降低,房地产需求上升。

策略:增加对REITs的投资,以获得稳定的租金收入和资本增值。

5. 海外市场

新兴市场

影响:低通胀和美元走软可能对新兴市场有利,因为这可以减轻这些市场的外债负担并刺激资本流入。

策略:增加对新兴市场的投资,特别是那些经济基本面强劲且受益于全球经济复苏的国家。

6. 资产配置和风险管理

多元化投资

影响:通胀降温提供了更为稳定的经济环境,有利于多元化投资策略的实施。

策略:保持多元化的资产配置,涵盖股票、债券、房地产和其他资产类别,以分散风险。

动态调整

影响:经济和通胀的变化需要投资者灵活调整投资组合,以应对市场动态。

策略:定期评估投资组合,根据经济和市场状况动态调整资产配置,确保投资策略与市场环境保持一致。

通胀降温对投资策略的影响主要体现在对固定收益市场、股票市场、大宗商品市场和房地产市场的不同反应上。投资者应根据通胀预期和市场环境,灵活调整投资组合,增加对成长股、长期债券和房地产投资信托基金的配置,同时保持多元化和动态调整,以实现稳健的投资回报。在低通胀环境下,投资者可以利用稳定的经济环境,通过精细的资产配置和风险管理,实现长期的财富增长。

全文完。

精彩评论