经理见解 汤姆-斯莱特2024 年 7 月

关于作者 - 汤姆-斯莱特

苏格兰抵押贷款公司经理

Tom Slater 是苏格兰抵押贷款部经理。他于 2000 年加入 Baillie Gifford,2012 年成为公司合伙人。Tom 于 2009 年加入苏格兰抵押贷款团队担任副经理,2015 年担任经理一职。此外,他还是美国股票团队的负责人,以及另一个长期增长股票策略的成员。在 Baillie Gifford 工作期间,Tom 还曾在亚洲发达市场和英国股票团队任职。汤姆的投资兴趣主要集中在上市股票市场的高增长公司,同时也是私人公司的投资者。他于 2000 年获得爱丁堡大学计算机科学与数学理学学士学位。

经理人汤姆-斯莱特(Tom Slater)解释了弹性和资本效率将获得回报的原因,以及哪些因素让他对未来的增长持乐观态度,私营公司有望实现增长。

汤姆-斯莱特:如果时间倒退回三年前,我们的很多公司都已经迎来了春天。它们的需求非常旺盛,几乎不需要任何成本就能获得资金,因此发展非常迅速。他们投入巨资,而这正是市场给予他们的回报。我认为,在过去的 18 个月、两年里,我们一直在调整自己,以适应这个不那么确定的世界。无论是从全球正在进行的两场热战的角度来看,还是从中美之间正在出现的冷战、科维德事件后的社会变化来看,都是如此。还有,在所有这些剧烈的技术变革中,我们都要保持清醒的头脑。

我认为,在这种环境下,恢复力比优化更为重要。我还认为,仅仅是简单的利率周期就迫使企业更加谨慎地考虑投资的优先次序。同时,当你考虑为项目提供资金时,你更有可能不得不从现有业务中为项目提供资金。因此,高效地运营业务已成为一个更重要的优先事项。

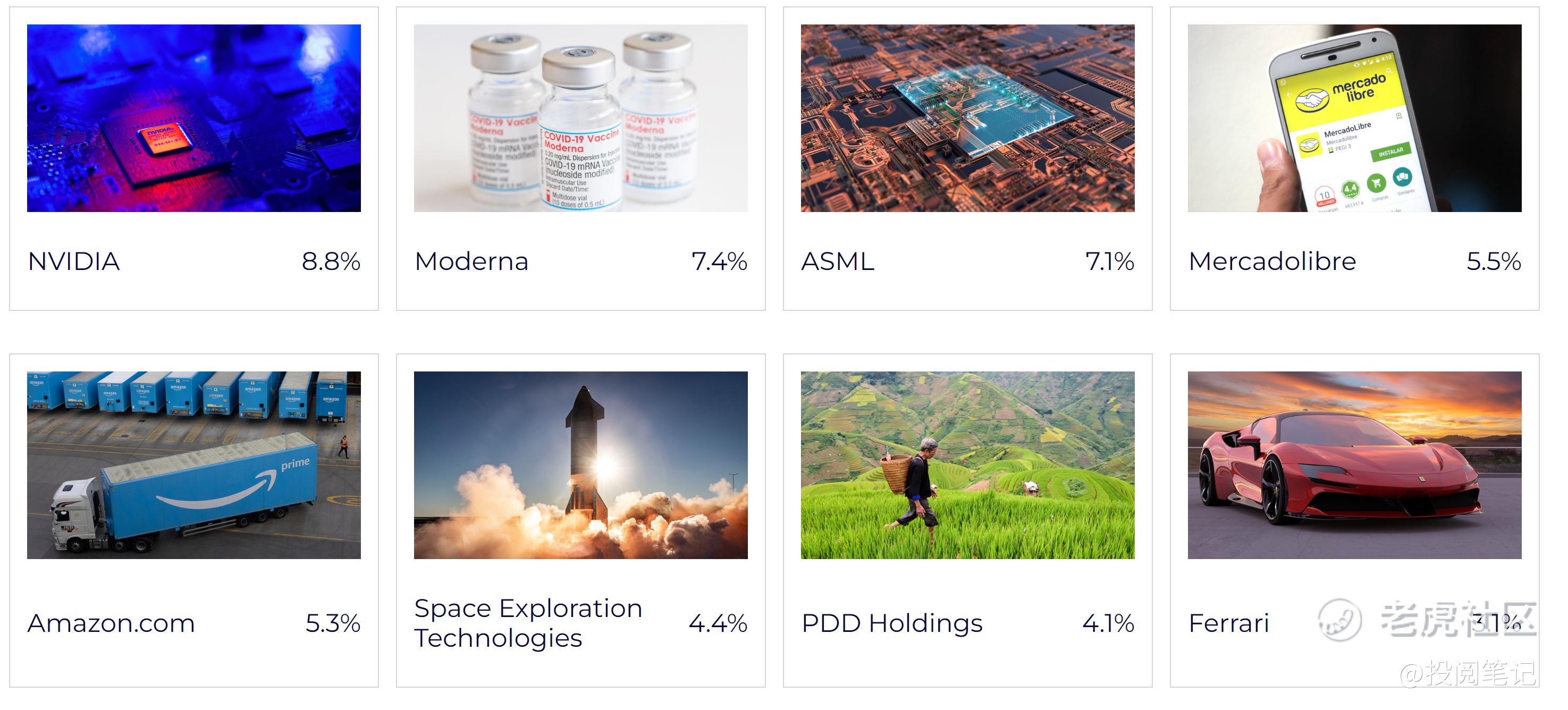

因此,我们在公司中看到的情况是,企业正在进入一个提高效率、改善运营、优先考虑增长项目的阶段。以亚马逊为例,它是我们最大的控股公司之一。在科维德时期,它看到了需求的激增,并为此投入了大量资金。实际上,很难理解这笔投资的规模。他们花了 25 年时间才达到进入 Covid 时的占地面积,而在两年时间里,他们的占地面积翻了一番。数百万平方英尺的产能。

与此同时,他们从使用第三方物流供应商转变为自己做物流。因此,他们在短短几年内就建立了一个规模相当于 UPS 的物流业务。所有这些投资支撑了非常强劲的收入增长。但是,如果你以这样的速度进行投资,你显然无法从这些资产中获得尽可能多的收益。因此,在过去的 18 个月里,我们看到的是对新产能运行效率的重新关注。现金流因此大增。

这在整个投资组合中都得到了复制。因此,在过去的 12 个月里,我们所投资公司产生的自由现金流同比增长了一倍多。没错,这就是亚马逊。但像 Spotify 这样的公司,无论是播客还是图书,都会优先投资于扩张项目。但这也是一种理解,即他们需要在现有组织内提高效率,因为他们需要有能力为增长提供资金,他们需要让市场相信这是有利可图的增长。实际上,我可以举出的例子不胜枚举。

虽然整体增长速度不如三年前,但大多数公司仍在快速增长。无论是向清洁能源模式的转型、交通运输的电气化,还是太空的商业开发,抑或是利用 RNA 技术在医疗保健领域产生不同的结果。或者仅仅是一些老牌行业的数字化,这些行业还有很长的路要走。因此,我们认为有很多乐观的理由。

Moderna:转型之年

提到 RNA,我想再谈一下这个问题。Moderna 是我们去年业绩的最大阻力。现在,它的技术让我们有能力控制人体细胞制造蛋白质。该技术平台使其能够以惊人的速度生产 Covid 疫苗。这也给公司带来了一些非常积极的影响。首先是大量的现金流入,使公司能够为其他项目提供资金。第二,证明了这项技术是安全的,这种分子是安全的。全球已有 10 亿人服用了这种药物,而且没有出现大范围的不良健康影响。

公司在过去一年中面临的挑战是如何从流行病过渡到地方病 Covid。如今,这种疾病对易感人群的致命性依然如故。但是,如果你看一下疫苗接种率,尽管 Covid 更危险,但接种率还不到流感疫苗接种率的三分之一。这在医学上是没有充分理由的。我认为更多的原因是社会、政治因素,以及在我们经历了这些事情之后,人们对疫苗产生了疲劳感。但这也是一个挑战。

但这并没有改变我们对 Moderna 的投资案例。我们预计这项技术将应用于许多呼吸道疾病,这将是医疗保健系统的巨大胜利。它将有效减少冬季流感季节的病床占用数量。在过去的 50 年里,我们发现了许多没有疫苗的病毒,其中一些会对健康产生长期的破坏性影响。最后,这项技术还可以用于癌症治疗。这方面的成果非常令人鼓舞。

顺便说一句,我们说这是医疗保健,但我们真正谈论的是人工智能,因为该公司正在做的是利用基因测序产生的庞大数据集,然后利用人工智能从这些数据集中学习,并根据分析结果为个人部署个性化疫苗。因此,Moderna 对我们来说是一个逆风,但我们的热情并没有因为过去一年的情况而受到影响。

私营公司

我们一直在开展的项目之一,就是努力提高私人控股公司的透明度、业绩和估值方式。一年前,我们就感觉到,造成我们股票折价的一个重要原因是私人投资组合的不确定性。我们要做的是,在尊重这些公司的隐私权(当然还有我们签署的保密协议)的同时,努力收集我们可以分享的有用数据,让大家了解这些公司的表现。

私营公司是苏格兰抵押贷款独一无二的一部分。苏格兰抵押贷款公司能够为世界上一些卓越的私营成长型公司提供贷款。我们认为这确实是一个特殊的提议。纵观我们今天的投资组合,以及我们在私营公司内部看到的进展,我认为可以肯定的是,不仅是运营业绩,财务业绩也是惊人的。

真正重要的是那些排名前十的私营公司,它们约占我们投资额的三分之二。如果你看一下这前 10 家公司的收入增长情况,其增长率约为 80%。因此,我认为,作为一个起点,我们应该说这些公司仍在以惊人的速度增长。同时,这些公司已经能够适应新的资本环境。我们看到它们控制成本,注重现金流的产生。你可以从账目中看到这一点。因此,在排名前十的公司中,按权重计算,有一半以上是现金流为正的公司。这并不是说他们已经关闭了创新和业务投资方面的水龙头,他们仍然在研发方面投入巨资。但这恰恰说明了它们的成熟度。它们可以自给自足,掌握自己的命运。

对于那些现金流不充裕的企业,我们也看到它们通过成功融资来掌握自己的命运。红木材料公司(Redwood Materials)筹集了超过 10 亿美元的资金。无人机公司 Zipline 募集了新资金,Databricks 也是如此。它们拥有多年的现金流和充足的流动资金,可以为未来几年的发展计划提供资金。在当前环境下,这是一个非常重要的因素。

因此,收入增长强劲,现金流和盈利能力不断提高。而这些公司所面临的结构性趋势,又为它们提供了更多动力。今天的主题是人工智能。在前十名中,就有像医疗保健领域的 Tempus 这样的公司。他们正在利用人工智能分析肿瘤癌症记录,帮助医生更好地思考病人的治疗路径。Databricks公司也是一家在正确的时间和正确的地点为大型企业部署数据和人工智能技术的公司。如果你看一下能源转型,我们的第二大私人控股公司是 Northvolt。他们拥有 550 亿美元的订单,为电动汽车生产锂离子电池。红木材料公司正在建设回收这些电池的基础设施。

我们最大的私营企业是 SpaceX。它去年发射了 96 枚火箭,约占所有商业发射的三分之二。在规模和成本效益方面,它确实无人能及。该公司最新的火箭 "星际飞船"(Starship)拥有前所未有的能力,能够将 150 公吨的有效载荷送入轨道。在完全投入使用后,其成本将大大低于该公司目前这一代的火箭,尽管运载的货物数量是它们的 7 倍。它已接近商业发射。

卫星通信子公司 Starlink 拥有 300 多万用户,并且正在快速增长,为世界上服务不足的地区提供连接。其独特的发射能力使其在潜在竞争中遥遥领先。它已经拥有足够的规模来产生现金。

因此,我们认为我们的私人投资组合背后有非常好的驱动力组合:非常强劲的运营表现、稳健的财务表现。此外,还有结构性利好因素。

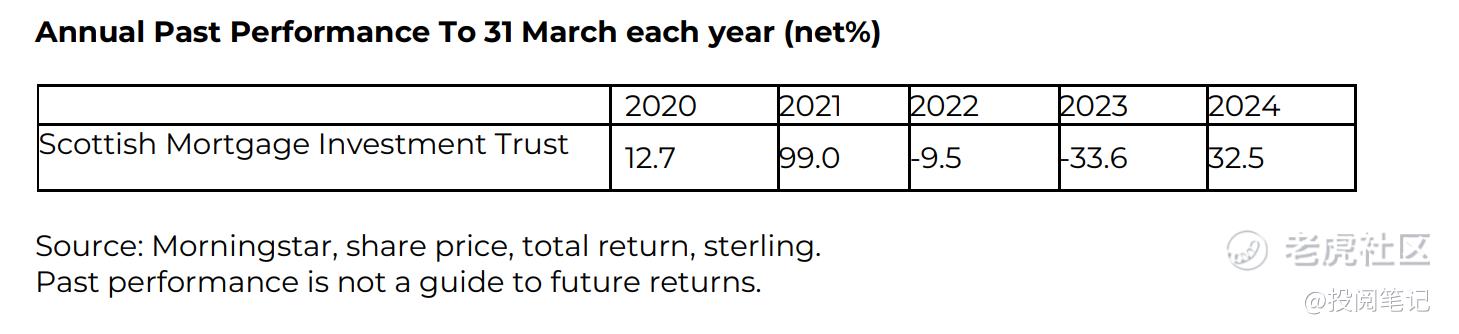

现在,我认为很多股东关心的是首次公开募股。这些公司什么时候才能在股市上市?在过去的几年里,首次公开募股的环境一直非常贫瘠。从苏格兰抵押贷款公司的角度来看,去年有一家公司进行了首次公开募股。前年也没有。与 2021 年相比,大约有 14 家公司实现了这一转变。因此,我们的投资组合中确实积压了很多公司,这些公司已经做好了 IPO 的准备,可以进入公开市场,但它们几乎一直在等待合适的条件。我相信,在未来的几个月和几年里,我们将开始看到活动的回升。

因此,我们很高兴看到这一切的发生。无论是人工智能、数字化、科学和工程方面的进步,还是能源模式转型带来的机遇,我们都对潜在的进步感到兴奋。我们认为,这些都是未来数年内肥沃的投资理念。

结论

亚马逊创始人杰夫-贝索斯(Jeff Bezos)强调,在创建企业的过程中,必须专注于那些不会改变的事物。对于苏格兰抵押贷款公司来说,这意味着要寻找最卓越的增长理念和机会,并耐心、建设性地持有我们在那里找到的公司。利用少数非凡公司的巨大影响力来推动我们的回报。目前,我们有很多这样的机会。

免责声明:本内容仅作为阅读记录,不构成任何投资建议。

精彩评论