■

银行中介在帮助客户获得贷款方面发挥了重要作用,但其高昂的服务费用和不合理行为也引发了广泛质疑。

■

随着房贷利率的持续下降,部分地区的房贷利率已低至3.5%,这对于新申请房贷的客户来说无疑是个好消息,但对于早期申请者而言,利率仍然偏高。

■

经营贷和消费贷的低利率吸引了银行中介,他们开始大力宣传通过置换房贷来大幅降低利率,但这种操作潜藏着巨大的风险和额外成本。

据毒舌财商报道,银行中介是一个复杂的群体,尤其在协助条件一般的客户获得贷款方面发挥了重要作用。然而,这一群体的存在也引发了不少质疑。

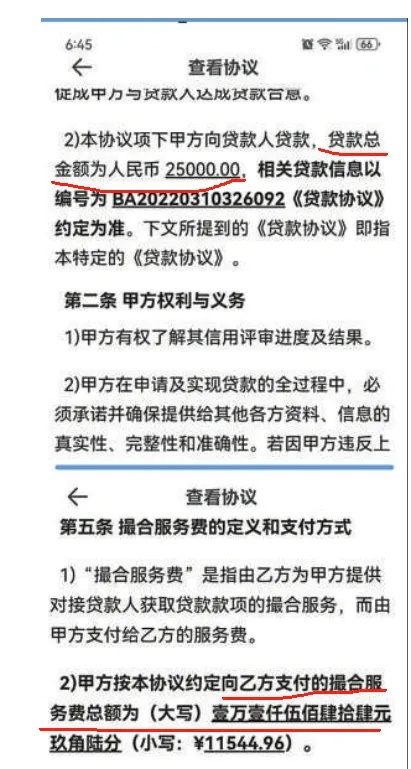

首先,中介收取的服务费用不低,通常达到2%以上,个别甚至超过5%,大幅增加了客户的成本。此外,一些不合理的中介行为也扰乱了银行的正常秩序。

房贷利率的现状与变化

据毒舌财商报道,近年来房贷利率持续下降,目前很多地方的房贷利率已经低于4%,个别地方甚至只有3.5%左右。这对于新申请房贷的客户来说是个好消息,但对于早期申请房贷的客户来说,利率仍然较高。

虽然去年我国统一对存量房贷进行了利率调整,但对于那些在高位申请房贷或购买二套、三套房的客户来说,当前的房贷利率仍然偏高,达到4.5%以上甚至更高。

经营贷和消费贷利率较低

目前,很多银行的经营贷和消费贷利率相对较低。根据毒舌财商的报道,部分银行的经营贷利率已降至3.5%左右,个别银行甚至只有3%。这种低利率引起了银行中介的兴趣,他们开始大力宣传可以通过置换房贷来大幅降低利率水平。

置换房贷的操作步骤

所谓置换房贷,就是将未到期的按揭贷款转换为经营性贷款。毒舌财商详细介绍了这一操作的几个步骤:

注册空壳公司:中介帮助客户注册一个空壳公司,确保有正常的经营流水,并持续半年以上。

办理过桥资金:中介协助客户办理过桥资金,按日计息,每日利息在5/10000到2‰之间,额外还需支付服务费。

提前结清房贷:用过桥资金提前结清原有房贷,使房子没有任何贷款。

申请经营贷:在房子无贷款情况下,向银行申请经营贷,利率较低,有些银行甚至可以做到阶段性先息后本。

置换房贷的风险

毒舌财商指出,尽管表面上看置换房贷似乎占到了便宜,但实际上潜在的风险很大:

贷款利率未必如宣传般低:银行的贷款定价因客户而异,优质客户如公务员、大型央企职工可能享受较低利率,但普通工薪族未必如此。

其他潜在成本:除了银行利率,还有过桥利息、过桥服务费以及中介服务费,综合费用可能相当于贷款本金的3%至10%。

还款压力增大:经营贷期限较短,通常不超过10年,月供压力大增。以200万住房贷款为例,年化利率降至3.6%,月供从10130元增至24000元左右。

可能面临被抽贷:根据监管政策,经营贷仅限于经营性业务,若用于提前还房贷,银行可能提前抽贷,客户将面临巨大财务压力。

无法成功申请经营贷:经营贷审核严格,若发现企业为空壳,可能被拒贷,客户需承担高昂的过桥费用。

银行的反击

据报道,近期包括湖北、河南、贵州、广东等地的多家银行发布声明,提醒客户转贷降息及代办贷款的风险,并明确表示未与中介机构合作。这些银行的反击让客户对中介宣称的贷款置换有了更冷静的思考。

解决之道

要从根本上解决这一问题,还需进一步降低存量房贷利率。否则,新申请房贷利率低于存量房贷利率太多,客户势必会通过各种途径降低成本。

精彩评论