连续两个季度业绩下滑,为了寻找新市场,伊利总结出“增量方法论”。

作者:RBF内容组 编辑:吕鑫燚 出品:零售商业财经 ID:Retail-Finance

伊利忙个不停。

前不久,伊利高调宣布进入奶啤市场,随后旗下高端冰淇淋品牌甄稀的冰淇淋蛋糕实体店在成都开业。与此同时,伊利国际化再进一程,在美国洛杉矶开设旗舰店,售卖安慕希、优酸乳、苦咖啡等明星产品。再往前溯,伊利还曾推出无糖茶,进军饮料市场。

新品、出海,频频开拓新市场的伊利,将无奈埋藏在急促的步调中。

虽然常年稳居乳业巨头,营收规模遥遥领先行业第二名蒙牛,但伊利已陷入增长“困境”。2023Q4-2024Q1,伊利连续两个季度出现负增长,这是自2003年以来,第一次发生的状况。

究其原因,是伊利缺乏新超级大单品“撑场面”,看似产品矩阵中种类繁多,但其始终未能扶持一个如“特仑苏之于蒙牛”的爆款产品。即便产品矩阵多元,也架不住基本盘疲软的危机。

强如伊利,曾穿越周期的行业“第一”,似乎也无法置身“周期”事外,急需探索出一条新利润增长路径。

寻找增量,伊利的三步走

在寻找新利润增长点上,伊利有着自己的一套方法论:瞄准“复购”频次更高的细分赛道,大部分新品围绕原材料做创新,减少投入成本的同时,以新品触达更多消费者。

刚刚推出的奶啤便是这种思路下的产物。

6月25日,全球乳业大会上,伊利带着全新的产品“畅意100%奶啤”出场,还成为了本次乳业大会的“唯一指定乳酸菌饮品”。

据悉,伊利畅意奶啤的消费场景定位为餐饮场景,主打“解辣解腻”,率先在西南地区的线下渠道发售,定价为5元/瓶(300mL)。

目前,在电商渠道已经可以购买畅意奶啤。价格为72元12罐,折合为6元每罐,高于定价的5元每罐。值得注意的是,尽管目前电商渠道已经开始售卖畅意奶啤,但上架的商家均是授权店,伊利官方旗舰店并未出现奶啤的踪影。

“奶啤”作为新兴产品,虽备受消费者喜爱,但仍是极为小众且细分饮品赛道,并且尚未存在相关的标准。伊利的强势入局,不仅试图以自身体量规模完全吞掉该赛道的市场份额,甚至还存在为行业制定标准的意图。从伊利官方宣传来看,其奶啤做到了0脂肪,并添加有伊利自有菌株K56,改善肠道环境。

颇具“健康感”的伊利奶啤,似乎在为奶啤赛道指出新发展方向。

从售价角度看,天猫超市天润奶啤整箱(12瓶)售价为47.4元、西域春奶啤整箱为37.52元、认养天山奶啤为40.75元,伊利奶啤的价格均高于此。

虽然为产品融入了新概念,但高于行业的售价能否打动消费者,还尚不得知。不过可以确定是,伊利十分需要如“奶啤”般的新品。

近年来,伊利推出过矿泉水“伊刻活泉”,也尝试过布局茶饮赛道,推出了新奇的现泡茶。都是想利用自身的品牌知名度和声誉,在相似的快消赛道上获得增长。

不过无一例外的是,伊利的品牌影响力难以辐射到“泛饮料”赛道。其核心影响力,仍局限在乳制品行业中。

频频“折戟”的伊利,似乎也意识到这一点,着手在乳制品为原材料的行业中推陈出新。6月26日,伊利旗下高端冰淇淋品牌甄稀在成都开设首家冰淇淋蛋糕实体店。实际上,在2023年成都大运会举行之前,伊利便已在成都天府艺术公园打造了首家甄稀冰淇淋体验门店。

冷饮是伊利的优势业务,其也是中国冰淇淋市场上首个突破百亿的冷饮品牌。2023年,其冷饮业务营业收入为106.88亿元,同比增长了11.72%。伊利小布丁、巧乐兹等经典产品经久不衰,还通过和长隆联名,推出“须尽欢”新品切入了文创赛道中。

虽然伊利在冷饮业务有着绝对话语权,但其仍面临着“烦恼”。一方面,冷饮业务具有季节性,并不是长期稳定的发展赛道;另一方面,在自身体量较大的赛道中,仅推出冰淇淋蛋糕店、文创雪糕等细微创新动作,似乎弱化了该赛道的商业价值,这项业务难以撑起千亿的大盘。

基于“乳业资源”做开发新品,伊利在这条创新路中走得十分“大胆”,直接跨界至宠物赛道。

2023年,伊利推出全新自有品牌“依宝”,再次加码宠物赛道,聚焦宠物肠胃健康的痛点问题,使用伊利金典同源牛奶生产“宠物奶”。据依宝官方旗舰店,一箱猫牛奶(250ml六瓶)售价73元。对比来看,知名宠物食品品牌“Bioline”宠物牛奶,一箱(220ml7瓶)售价44.9元。

这并不是伊利第一次试水“宠物奶”产品,2020年,伊利就曾推出宠物奶“舒大福-乳此好命奶”,产品主打零乳糖好吸收。

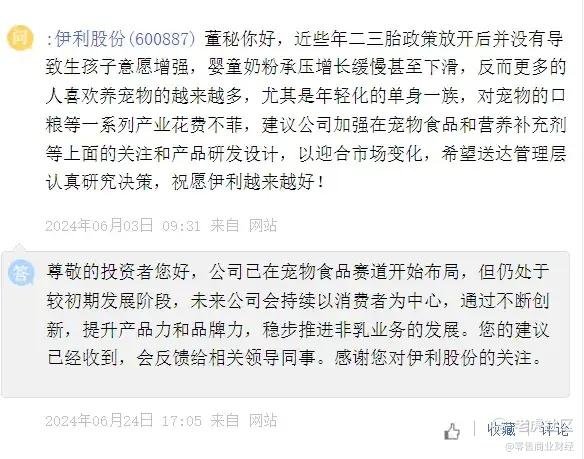

从单品的“跃跃欲试”到成立全新品牌,伊利布局宠物赛道的野心已经“按耐不住”了。可以预见的是,未来伊利仍将继续加码。近期,伊利董秘在上证E互动上向投资者表示,目前伊利已在宠物市场领域布局,但目前仍处于初期发展阶段,未来会稳步推进非乳业务的发展。

“中年”伊利,为了新故事上演了一场横跨“千行百业”的跨界故事。屡次跨界的归因,源自伊利对业绩保持上扬态势的急促。

业绩下滑 基本盘遇阻

伊利曾有个“宏大”的计划,“2025年进入全球乳业前三,2030年登顶全球乳业之首”。

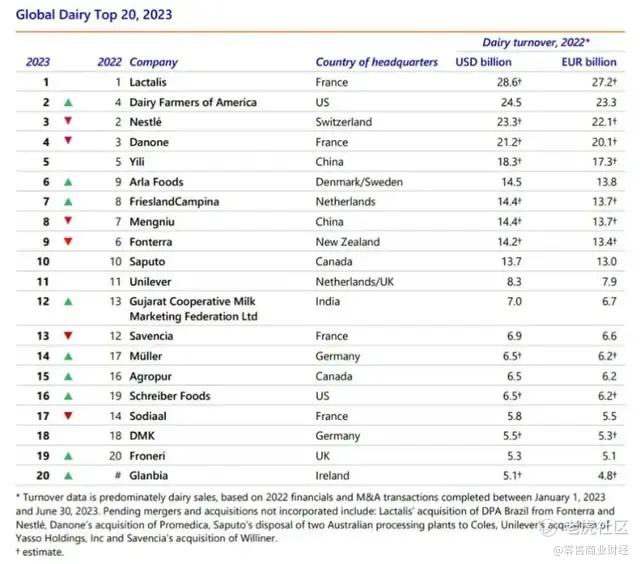

如今距离2025年,仅剩半年,伊利似乎要“失言”了。以荷兰合作银行(Rabobank Group,拉博银行)发布的2023年“全球乳业20强”榜单来看,兰特黎斯继续蝉联榜首,伊利仍为第五名,对比2022年,伊利位次并未发生变化。蒙牛名列第八名。

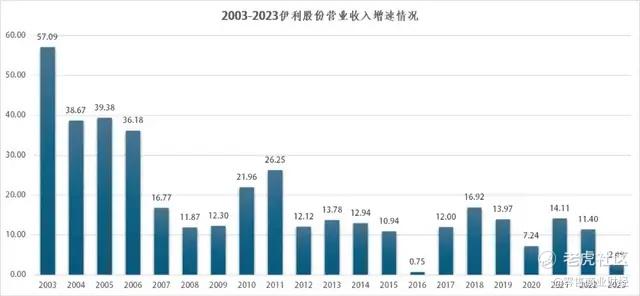

从业绩来看,2022年伊利营业收入为1226.98亿元人民币,2023年增长2.49%,营业收入为1257.58亿元,几乎为原地踏步。这并不符合伊利此前的增长态势,纵观伊利历史,除了2016年仅增长0.75%外,2023年为增速最缓慢的一年。

此前,伊利曾有业绩的“高光时刻”,近五年来,伊利实现了收入规模上的跨越,2021年正式跨进“千亿营收俱乐部”,彼时,全市场超过千亿营收入的企业也不过才113家。

值得注意的是,2023年,伊利还刷新了成就。

2023年第四季度,伊利单季度营业收入为286.67亿元,同比下降1.82;2024年第一季度,单季度营业收入为324.63亿元,同比下降了2.6%。

面对增长明显疲软,伊利的态度也转为十分保守,对于2024年的业绩目标,伊利表示“希望在各品类业务全面推动下,公司营业总收入实现1300亿元。”这意味着,伊利给自己设定的增长目标仅有3.37%。

业绩是“表层”反映,映射的是其产品端“失利”。

近三年,伊利“基本盘”液态奶几乎没有增长。2021-2023年,伊利股份的液态奶收入分别为849.11亿元、849.26亿元、855.4亿元,三年规模仅增长了6.29亿元。同期,蒙牛液态奶收入持续增长,由765.14亿元增长至820.71亿元。在液态奶领域,蒙牛与伊利正在缩短差距。

具体来看,伊利液态奶中“常温奶”的渗透率已经达到了相当高的水平,根据凯度调研数据,2017年-2021年伊利常温液态类乳品的市场渗透率持续提升,2021年达到85.4%。

伊利常温奶已经快触碰到该领域的“天花板”,只有新的超级大单品出现,伊利才能在常温奶市场里撬动增量。

例如,蒙牛的超级大单品特仑苏,2021年,特仑苏的销售额突破了300亿元大关,成为全球UHT奶第一品牌。2023年蒙牛液态奶收入达到820.71亿元,同比增长4.9%,占蒙牛总收入的83.2%。蒙牛表示,特仑苏进一步扩大了高端市场领先优势,使得常温乳品市场份额大幅提升。

对比来看,伊利虽有“伊利纯牛奶、伊利安慕希和伊利金典”三种200级别的大单品,但是与“乳品第一大单品”的特仑苏相比,仍有声量与体量上的差距。

常温奶增速见顶下,低温奶成为逐鹿的新战场。2017年-2022年低温鲜奶复合增速达到13.20%。2022年中国低温鲜奶收入为517亿元,同比增长14.42%,增速在各类型乳制品中处于领先。

同时,低温奶市场还是蓝海市场,截至2024年3月,全国低温鲜奶渗透率仅为39%,缺乏百亿级品牌,2023年低温鲜奶销售额前五分别为光明、蒙牛、新希望、三元、南京卫岗。

尽管低温奶在市场中的占比仍不高,但相比于传统赛道来说,低温奶的增量市场仍是企业可探寻的空间。

不过,伊利并没有表示出加码低温奶的信号。2021年,伊利曾表示,“低温奶市场目前体量相对较小,行业集中度较低,未来会继续在该领域进行积极但不失理性的投入。”

没有提前布局的伊利,恐失去低温奶的先机,难以持续坐稳乳企第一的位置。

自身业绩疲软,伊利也失去了经销商的“信任”,2023年,伊利股份经销商数量为1.95万家,同比减少425家;2024年一季度,经销商总数量为1.84万家,环比减少了1100家。

无论是伊利还是蒙牛,早期铺市场都是靠经销商“打天下”,当经销商不再选择伊利时,渠道规模的势力将再次降低伊利未来销售额的想象空间。

新故事外,伊利还有哪些底牌?

伊利讲的新故事,仍需时间的检验,并不适合作为眼下破局的“利器”。想要在短时间内完成业绩增速,重担还要靠“奶粉、酸奶”业务来扛。

从奶粉业务来看,2023年,伊利将奶粉业务“一分为二”,分为婴幼儿奶粉、成人奶粉。据财报显示,2023年度,伊利成人奶粉零售额市占份额提升至23.3%,连续9年稳居行业第一。同时,伊利成人奶粉实现线上、线下渠道双第一的成绩。

虽然伊利成人奶粉增速、市占率较高,但成人奶粉想象空间较弱。奶粉领域的真正“重头戏”,仍是婴幼儿奶粉。

为了加码在婴幼儿奶粉领域的话语权,2021年10月,伊利以62.45亿港元获得澳优乳业34.33%的股权,成为澳优单一最大股东。此番交易成为了当年中国乳企间最大规模的一笔并购。

并购后澳优业绩不断走低,连续两年出现了负增长。和伊利整体奶粉业务的走向相反。2021年至2023年,伊利的奶粉业务收入分别为162.09亿元、262.6亿元、275.98亿元,保持着较为明显的增长趋势,奶粉业务对于伊利的营收贡献已经超过了20%。

由此可见,无论是成人奶粉还是婴幼儿奶粉,伊利都保持着高增速态势。但根据欧睿数据,2023年中国婴幼儿奶粉市场规模下降4%,已连续两年下滑,市场规模甚至低于2018年。

虽然自身发展态势向好,但赛道市场规模的收缩,也是进一步削弱伊利奶粉未来的想象空间。

再从酸奶业务来看,去年8月,伊利发布了安慕希活性益生菌酸奶,突破常温酸奶无活菌的技术障碍。伊利希望再次以新品出爆品,获得规模上的增长。

后续的发展,也确实如伊利所想,凭借着安慕希,其在酸奶市场中获得了规模领先,以31.3%的市场占有率位列第一。

然而,2020-2023年,酸奶年增长率已降至-2.31%,伊利的酸奶业务正面临和奶粉业务相同的尴尬境遇。

目前来说,伊利仍是当仁不让的乳业龙头,但其身上的光芒正在逐渐暗淡。

如今伊利所选择的新尝试,大多都是隔靴搔痒,假设伊利奶啤真能大获成功,如此小众的奶啤市场又能为伊利提供多少增量呢?

此外,虽为行业领先,但伊利始终不是走在最前面的“探路者”,以伊利超级大单品为例。高端牛奶“伊利金典”为例,诞生于2006年,晚于蒙牛特仑苏;三大常温酸奶,光明莫斯利安早在2009年便已上市,而蒙牛甄稀与伊利安慕希均是在2013年上市,两大200级别的超级大单品,都并非是伊利首创。

对于不缺变化的乳品行业来说,作为标杆企业的伊利应该是指引一众企业走出疲软市场的明灯。而非是向细分领域走去,或者始终跟着别人影子走,步步都透露出谨慎步调的意味。

2000年时,潘刚丝毫不掩饰野心的说道,“在伊利人眼中,世界上只有两种人:一种人是喝牛奶的,一种人是不喝牛奶的,伊利人的使命就是要将这两种人变成一种人,喝牛奶的人——享受牛奶营养与健康的人。”

24年后,成长为乳业“一方霸主”的伊利,确实让其产品走上了大部分消费者的餐桌上。当牛奶成为家庭“标配”时,出现业绩下滑的伊利,似乎该想想消费者究竟需要什么样的牛奶,以及伊利还能充当什么角色?

或许相比业绩提振,打造乳企帝国的伊利,更应该思考的是如何率领整个乳企向更光明的未来走去。

精彩评论