公司曾两次向港交所递表。

来源:直通IPO,文/韩文静

7月9日,“慢病管理平台”方舟健客在香港交易所正式挂牌上市,发行价每股定价为8.18港元,开盘跌41.6%至4.68港元;截至当日收盘,每股跌44.62%至4.53港元,总市值60.71亿。

来源:百度股市通截图

事实上,这并非方舟云康第一次冲击IPO。2022年11月、2023年6月,公司曾两次向港交所递表。

方舟健客此次发行2380万股,募资总额为1.95亿港元,扣除发行应付上市费用1.28亿港元,公司募资净额为6709万港元。

这一募资额甚至低于其上市成本,凸显出公司急于获取新资金的窘境——2021年、2022年、2023年,公司的年内亏损分别为3亿元、3.83亿元、1.97亿元。

现金流层面,2021年、2022年方舟健客的经营获得所得现金净额分别是-2.04亿元和-0.5亿元,而2023年经过调整之后,现金净额由负转正,约为2228.2万元。

将时间拨回2015年,方舟健客在广州成立,创始人谢方敏此前是百度运营部增值服务总监。再往前,他还供职于线上旅游服务平台艺龙网。

在互联网行业浸润多年,谢方敏看好“互联网+”医疗健康服务的前景,他从慢病服务领域切入,提供高质量的智慧慢病管理服务。

具体来看,方舟健客专注于慢病(高血压、心血管、呼吸系统慢病等)管理,提供全方位的综合慢病管理服务,通过健客平台提供包括综合医疗服务及在线零售药店服务。

发展至今,方舟健客已构建起综合医疗服务、线上零售药店服务、定制化内容及营销解决方案三大业务。

其中,综合医疗服务包括由注册医生及自有医疗专业人员通过公司的医院到家服务平台进行的复诊及电子处方服务;线上零售药店服务直接为客户提供广泛的药品及保健品;定制化解决方案包括为医药公司提供多种定制化内容及营销解决方案。

招股书显示,方舟健客2021年、2022年、2023年营收分别为17.59亿元、22亿元、24.34亿元,毛利分别为2.2亿元、3.8亿元、4.87亿元。

根据灼识咨询的资料,以2022年平均月活跃用户计,方舟健客是中国最大的在线慢病管理平台。

尽管方舟云康将自身定位为“互联网+慢病管理”的平台,但其主要收入来源却是“卖药”业务。按业务分类,2021—2023年,方舟云康综合医疗服务收入占比分别为40.9%、39.4%及40.4%,相比起来同期线上零售药店服务收入占比为57.2%、56.8%及53.3%。

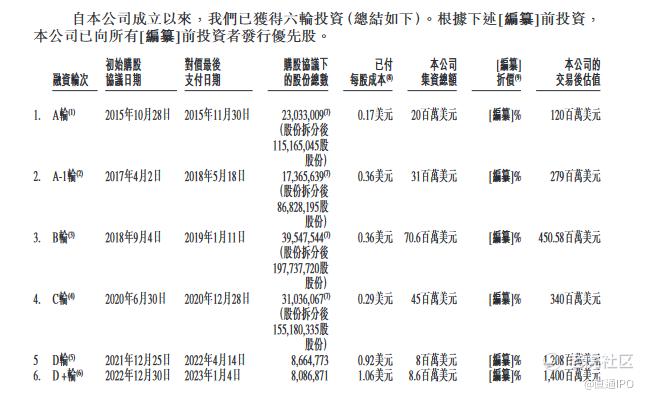

2015-2023年,公司共进行了6轮股权融资,引入不乏高特佳、火山石投资、HBM等知名投资机构,公司完成上市前最后一轮融资后,投后估值14亿美元,约合人民币101亿元,成为名副其实的独角兽。

来源:招股书截图

其中,在方舟健客2022年4月完成D轮融资中,每股成本为0.92美元;2023年1月完成860万美元融资中,每股成本为1.06美元,D轮和D+轮的持股成本已经高于了公司上市首日的股价,背后的股东为CTCB Holdings Limited、亨得利国际、Prime Orient Holdings Ltd.、Fangrong Management Limited及Celaeno Group Limited,或将面临亏损。

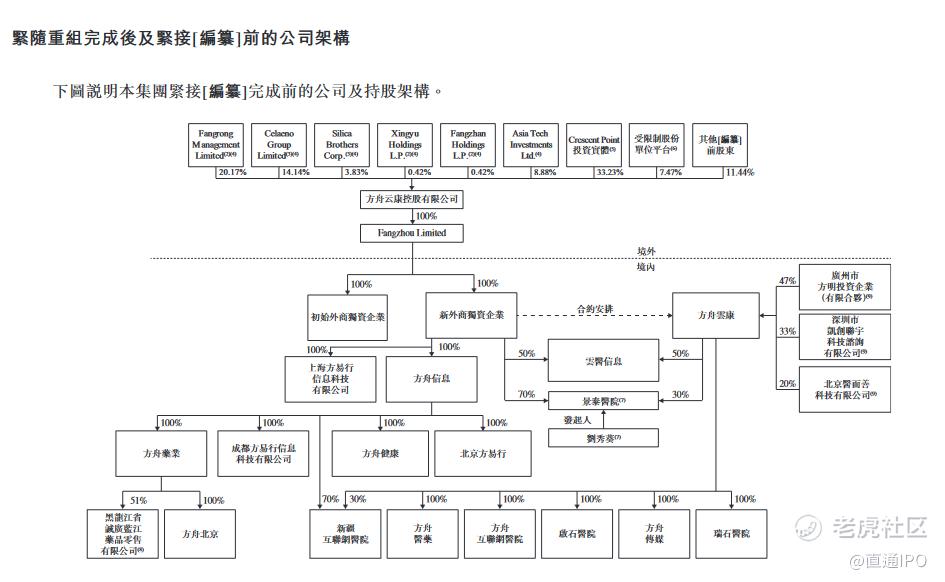

IPO前,谢方敏通过Fangrong Management持股20.17%,通过控制Xingyu Holdings L.P.、Fangzhan Holdings L.P.分别持股0.42%、0.42%;ZHOU Feng(周峰),通过Celaeno Group Limited、Silica Brothers Corp.分别持股14.14%、3.83%;

谢方敏与周峰一共分别持有公司约20.64%及17.65%的股权。

此外,Crescent Trident Singapore持股8.75%,Crescent Point持股为33.23%;联盛瀚海持股为1.06%,Volcanics Venture(火山石投资)持股为0.85%,HBM Trident 2 Holdings持股为4.44%,GTJA Investment Group(高特佳投资)持股为2.15%,CTCB Holdings Limited持股为0.41%。

来源:招股书截图

慢病管理一直是各大互联网医疗机构都在追逐的市场、2022年7月, 头顶“慢病管理第一股”光环的智云健康,在港交所敲钟上市,但却上演“出道即巅峰”,发行价30.5港元,当日收盘跌幅达16.07%,报收25.6港元;随后股价跟市值呈现双下滑态势,截至7月9日午间收盘,每股为1.73港元,总市值10.16亿,市值蒸发九成。

作为中国医疗市场中开发潜力极大的市场板块,绝大多数慢病患者仍依赖于公立医院的问诊及购药,在面临着医疗资源配置不平衡、运营效率低下、缺乏数字化基础设施和患者体验不理想等挑战下,院外慢病管理目前仍处于早期发展阶段。

此次募资,方舟健客主要用于拓展业务;用于研发活动;用于公司对线上慢性疾病管理行业价值链中的其他利益相关者的潜在投资和收购或战略联盟;用作公司的运营资金及一般公司用途。

精彩评论