7月9日,格力地产股价报收5.46元/股,涨幅10.08%,连续两天涨停。

此前,格力地产宣布,将逐步退出房地产开发业务实现主业转型,并公布新的重组方案。

重组一波三折

公告显示,格力地产重组的新方案是,置出所持有的上海、重庆、三亚等地相关房地产开发业务对应的资产负债及格力地产相关对外债务,并置入珠海免税集团不低于51%股权,如存在估值差额部分将以现金方式补足。

而其原重组方案是,拟发行股份及支付现金购买珠海免税集团100%股权,并拟向不超过35名符合条件的特定对象非公开发行股票募集配套资金。

对比这两个方案,新方案不涉及上市公司发行股份或配套募集资金、收购比例有所降低。

据称,因新方案不涉及发行股份,操作起来也更加便捷。

实际上,格力地产的重组过程,可谓一波三折。

早在2020年5月,格力地产便宣布收购珠海免税集团,却因原董事长被立案调查、公司被证监会立案等原因多次中止。

连亏两年,合计亏近29亿

格力地产,虽头顶“格力”大名,但现在与格力集团、董明珠已没有直接关系。

其原来确是格力集团的一个板块,后者2005年开始做地产,2009年将格力地产送到上交所上市。可在2015年,两者分了家,格力集团将持有的格力地产股份划转给珠海投资。

企查查显示,目前,珠海投资是格力地产的第一大股东,持有44.94%的股份,股权穿透后是珠海国资委。

分离后的格力地产,发展难言乐观。其营收有所增长,规模净利却很不稳定,2018年录得不到1亿元。

最近两年,格力地产的营收较高峰时已下滑4成,归母净利润持续亏损,合计亏去28亿元。

来源:雪球APP

据了解,格力地产曾尝试多元化转型,把精力投向口岸、海洋、金融、旅游、酒店,以及正在重组的免税业等多类业务,但带来的效果并不明显。2023年,格力地产的房地产收入占全部收入的89.45%。

而被格力地产寄予厚望的珠海免税集团,能否助其转型成功,尚待时间检验。

国内免税牌照仅8张

珠海免税集团,始建于1980年,前身“拱北免税品商店”是国内最早一批经国务院批准开展免税品销售的国有独资公司,每年为近2亿人次的国内外游客提供免税商品服务。

其在国内还拥有20多个陆路口岸和机场口岸的出入境免税店。其中,拱北口岸免税店是目前国内单店面积最大的陆路口岸免税店。

企查查显示,珠海免税集团的股东是珠海国资委、珠海城建,分别持股77%、23%。

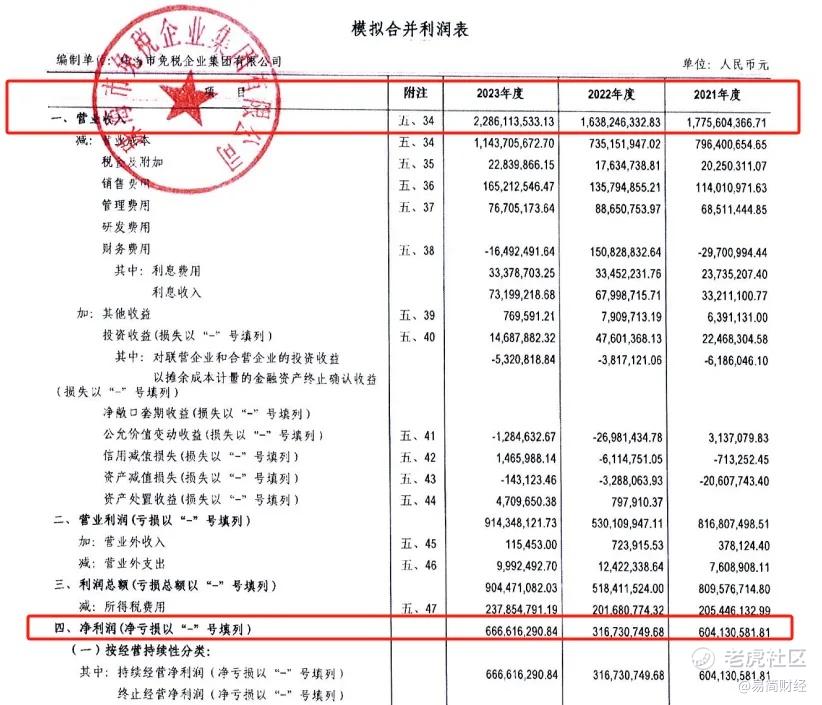

业绩方面,根据格力地产披露的珠海免税集团2021年度、2022年度及2023年度模拟财务报表审计报告,珠海免税集团2023年实现营业收入、净利润分别为22.86亿元、6.67亿元,与此前两年相比,业绩增长明显。

免税行业在我国是个门槛比较高的生意,只有持有免税牌照才能开免税店。目前,我国免税牌照仅发出8张,是妥妥的稀缺资源,珠海免税集团拥有其一。

与普通商店相比,开免税店销售的商品价格优势明显,对消费者吸引力更强,而且有些品种的毛利率更高。

免税商品,免去的是商品进口环节的关税消费税和增值税等费用。通常来说,免税店的护肤品、香水、彩妆、烟酒的免税价格比起国内市场价基本都低20%以上,部分商品甚至便宜40%至50%。

而且,免税行业还能获得政策支持。比如6月,自香港澳门进境居民旅客携带行李物品免税额度提升至1.5万元,有利于刺激旅客消费,带动行业发展。

假设格力地产顺利收购珠海免税集团,还有可能获得资本市场的热捧。以王府井为例,2020年获得免税牌照后,股价一度从10元涨到78元多。

结语

格力地产的重组之路走了4年,如今新方案再次落定,不知能否打破此前的“魔咒”。

其若能重组成功,也将给其他同样面临市场变革压力、寻求新增长点的地产企业提供重要参考。

精彩评论