打新就是投机,有枣没枣打一杆就跑,别打新打成股东了。前面有几只票上市后大跌,有打新人舍不得割肉,这种习惯不好,愿赌服输,重开下一局。

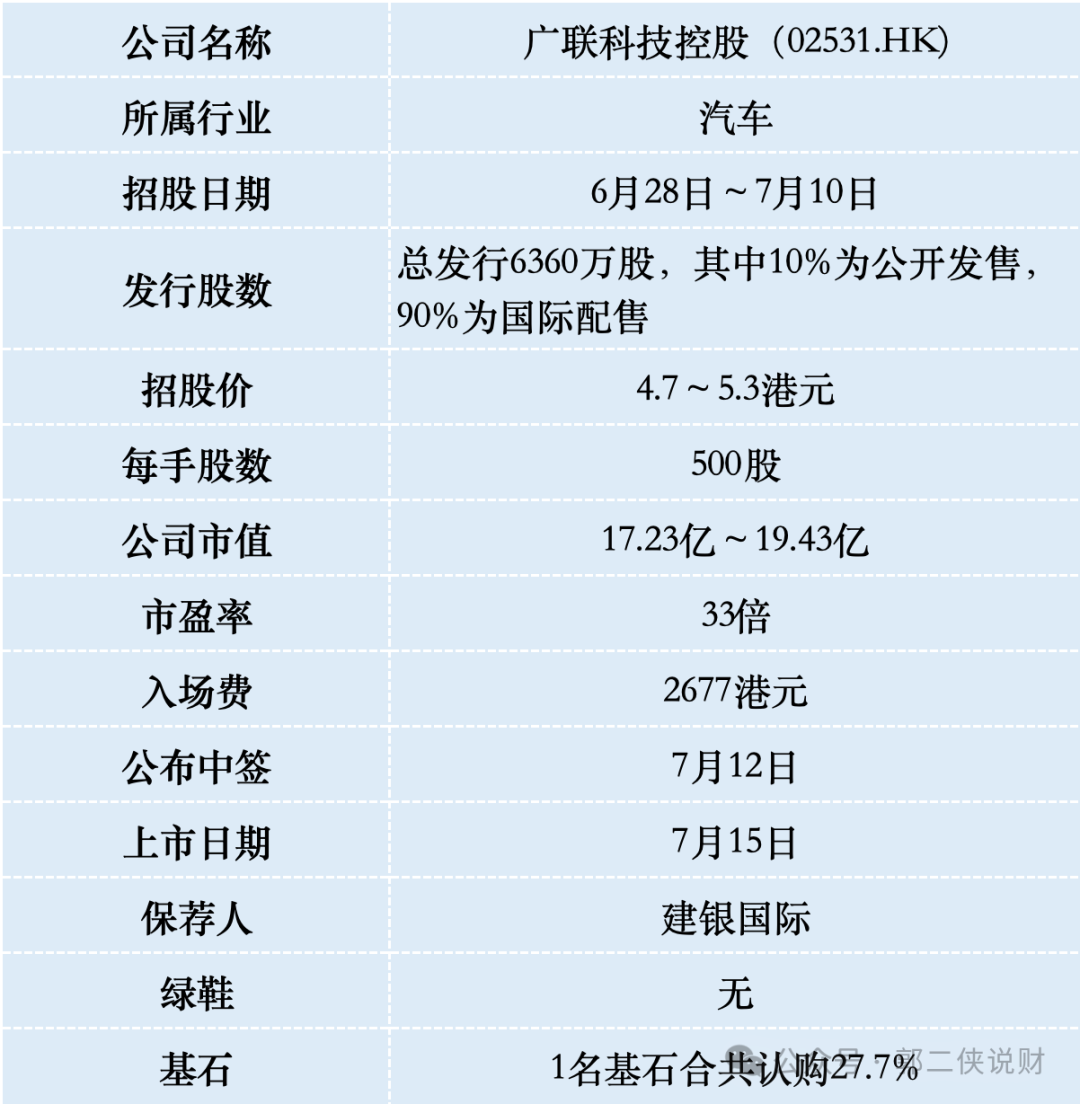

一、招股信息

二、公司概况

广联科技,成立于2012年,作为中国汽车后市场行业参与者的车载硬件以及SaaS营销及管理服务提供商,专注行业价值链上的行业参与者销售车载硬件产品、提供SaaS营销及管理服务(涵盖SaaS订阅服务及SaaS增值服务)。

按2023年的收入计,广联科技在中国汽车后市场行业的SaaS营销及管理服务提供商中排名第一,市场份额6.1%;在中国汽车后市场行业车载硬件提供商中中排名第三,市场份额3.4%。

所谓汽车后市场是指汽车销售以后,围绕汽车使用过程中的各种服务,它涵盖了消费者买车后所需要的一切服务。

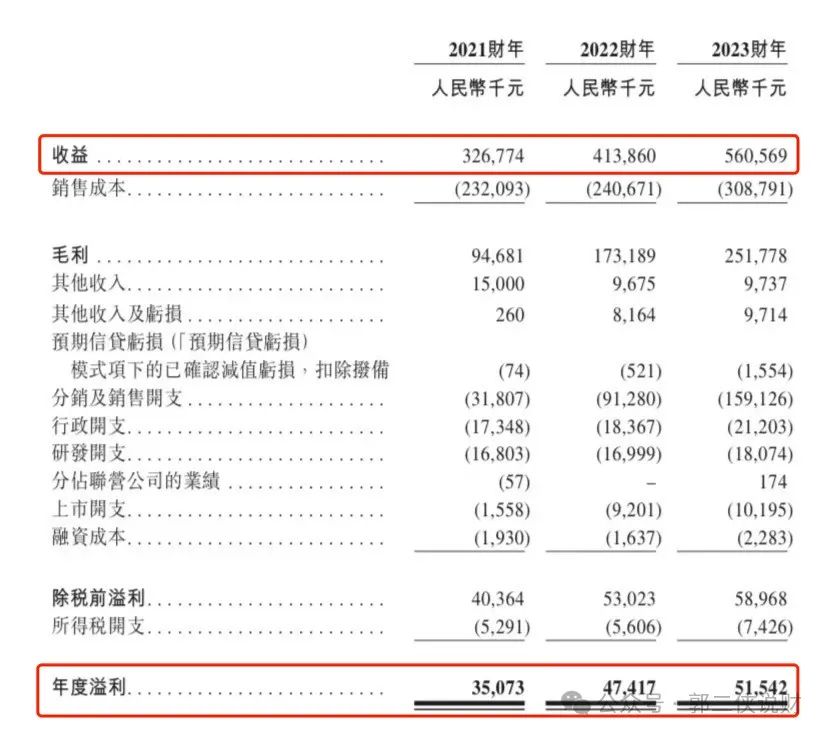

财务数据显示,在过去的2021年~2023年三个财政年度,广联科技的营业收入分别为3.27亿、4.14亿和5.61亿元人民币,相应的净利润分别为3507.3万、4741.7万和5154.2万元人民币。

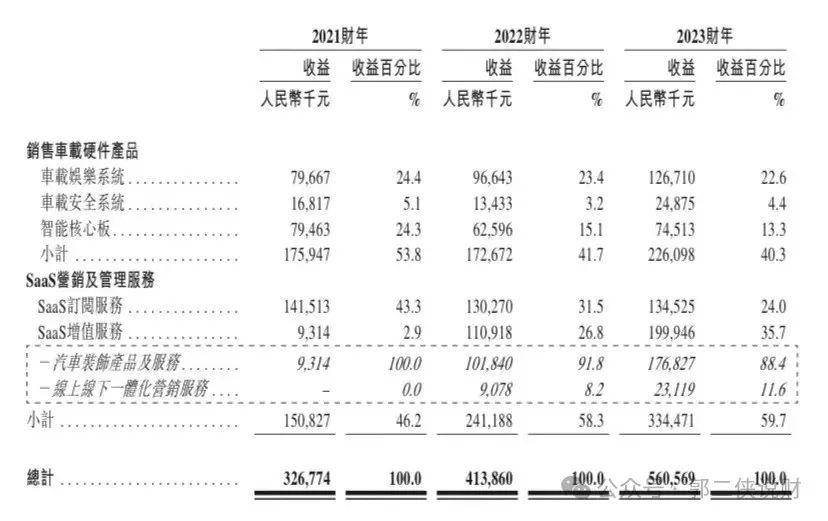

从具体营收上来看,车载硬件产品销售业务的营收占比正在逐步下降,由2021年的53.8%下降至2023年的40.3%;SaaS营销及管理服务营收占比则正在快速扩大,营收占比由2021年的46.2%,提升至2023年的59.7%。

广联科技的发展路径和业务模式是,以车载硬件产品积累4S店客户后,其针对4S店、渠道合作伙伴以及汽车租赁公司开展SaaS营销及管理服务。SaaS增值服务算是广联科技对自身体系内已积累资源的再变现。

SaaS增值服务就是向车用户提供汽车轻改及配件产品和服务及向4S店客户提供在线线下一体化营销服务,包括协助4S店客户创作营销内容(例如团购)、产品推荐、直播、线下商品陈列、线下体验营销等运营服务。

SaaS增值服务的毛利率超过70%,大幅提升了广联科技的整体盈利能力。

广联科技本次IPO前有3轮融资,最后一次是2023年5月,投后估值为5亿元人民币,按本次招股价中位数算发行估值18亿港元,这才过去一年估值就翻了三倍多。

三、综合点评

广联科技虽已是车载硬件产品和SaaS营销及管理服务这两个赛道中的头部企业,但市场占比并不高,没有和第二名拉开很大的差距,市场竞争非常激烈。

广联科技不管打的是车联网概念还是SaaS服务概念,都是昨日黄花,发行估值33倍太贵了。

广联科技本次IPO发行股份占全部股份比例的17.35%,按照招股价中位数5港元算,募资约3.18亿,1名基石锁定8800万,流通盘2.3亿港元,盘子太大,也没有安排绿鞋。

值得注意的是,部分前期投资者无禁售期,也就是前期低成本拿的货上市后就可以甩卖,不知道人家啥时候砸盘。

广联科技目前孖展不足额,最终大概率不会超购15倍启动回拨,甲乙组各6360手,按照5000人申购算,预估一手中签率80%,不打。

精彩评论