资本市场,无论是A股还是美股,都在寻找一些质优且短期内陷入错杀的公司。

所谓雪中送炭者少,锦上添花者多。

在最不看好的时候,敢于付出,最终收获的也是可观的回报。

今天我介绍一家在美股纳斯达克上市的互联网保险平台:慧择。

如果你经常关注保险,尤其互联网保险,对慧择应该不陌生,我也与它有过合作。

作为创立于2006年的最早一批的互联网保险电商平台,它的规模是这个细分赛道的龙头,也是第一家在美股上市的公司。

严格来说,电商化并不是一个新的概念。

只要是商品,都可以通过电商渠道进行售卖,至少传统的方式都可以通过互联网化进行重构一遍。

但保险有点不一样,它既是商品也是服务,虽然赛道内存在许多竞争,但对产品的供应链、创新、服务及运营能力要求极高。

作为传统保险想做,又阻力重重的方向,互联网保险平台的定位前途无限,但同时竞争激烈。

整个互联网保险市场增速明显,从2011年32亿增长至2019年2697亿,年复合增长率高达74%。

慧择这样的互联网保险平台,只要赖以生存的保险市场增长天花板没有到来,链条上的细分龙头一定有更高的空间。

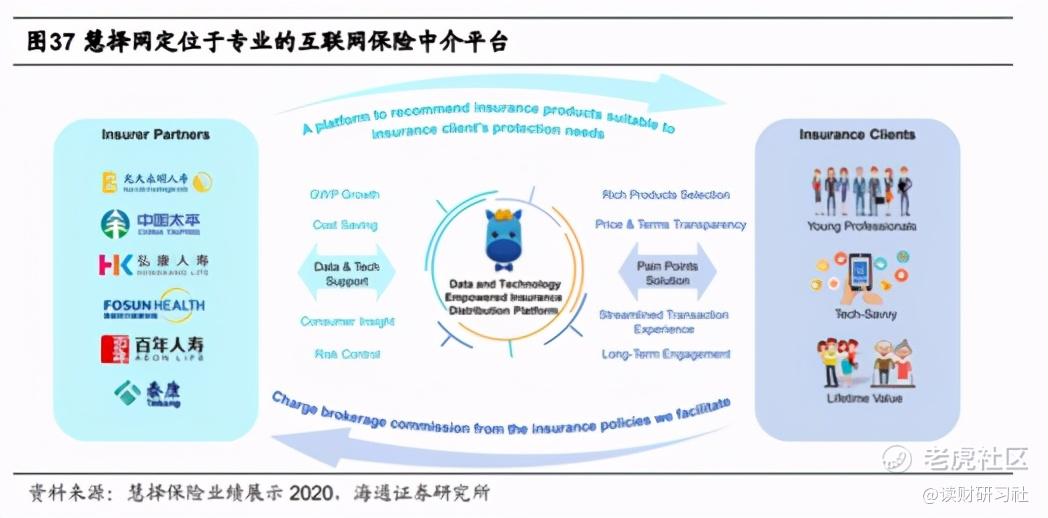

有资料显示,慧择有四大营销渠道:慧择网、齐欣云服、聚米网和携保保险网。

这四个渠道的定位不同,慧择面向互联网和移动互联网个人用户,可以理解为零售;齐欣面向B端垂直行业用户,是互联网保险供应商;聚米则面向保险经纪人,通过保险经纪人开通微店为客户推荐;携保主要面向中小企业。

大家接触最多的应该是慧择和齐欣。

作为保险电商第一家上市公司,慧择为什么能成为龙头?

我认为有两点:

1、它的差异化策略

慧择的差异化在于坚守长期险策略,发力定制化服务。

要知道,短期险少则几天多则一年,很难长期留存客户,稳定收益,但长期险不同,短则10年长则30年的缴费周期,只要客户不退保,基本不会流失,甚至还能转化为其他险种的客户。

2、慧择的科技+数据能力

有15年的保险经验,加上积累了大量的客户数据,自然能够依托科技为保险服务。

比如慧择是业内首家与保险公司实现核心系统对接的第三方平台、智能承保系统利用数据分析技术实现整个核保过程自动化,并能在早期进行风险分析和管理。

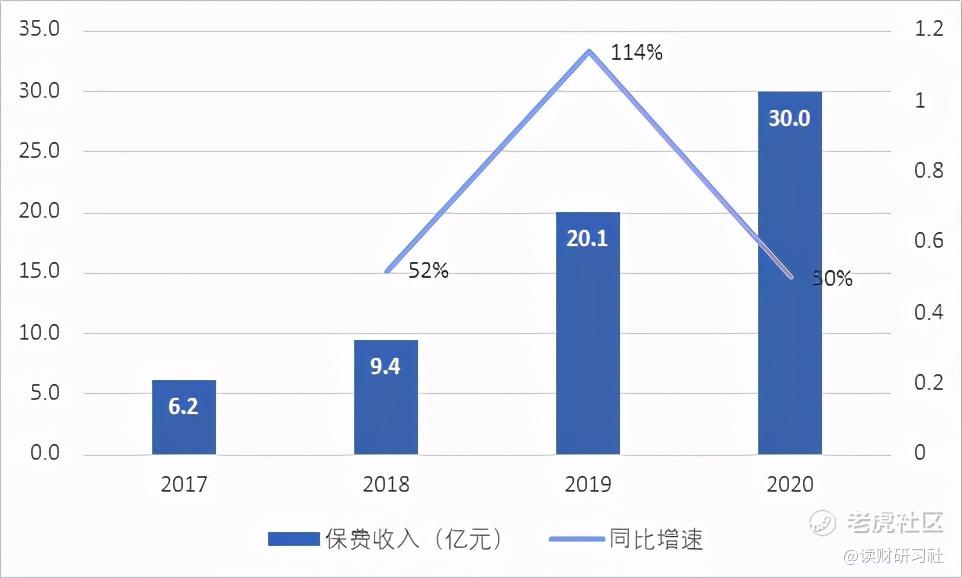

慧择上市一周年,保费规模已经实现连续4个季度双位数正增长,分别为同比增长40.6%、51.03%、41.16%、63%。

互联网保险平台,我认为是一片未经过充分竞争的红海,不少平台都在奋力搏杀出一片地位。

将来慧择想要继续保持稳定的增速和龙头位置,肯定还是以长期险为核心,发力提供定制化的保险服务。

长期险的保费收入已经从2017年的35.9%上升至93.7%,且还在保持着快速的增长,这代表着市场的扩容还有许多空间。

要知道,与其他一些平台仅提供撮合交易收取佣金不同,后续的运营服务也非常重要,不能单纯的只是说慧择就是一个互联网平台。

2019年互联网保险收入达到2696亿,但在整个保费收入占比不到7%。

据中金公司前不久发布的研报称,按照24%的复合年均增长率估算,预计2030年中国互联网保险市场规模将接近3.3万亿元。

我们都知道,一家公司的成长有两个关键要素:

一看公司在行业中能够占据多大份额

二看所在行业的市场规模上限有多大

如果一个行业上限只有100亿,那么就算没有其他竞争对手,你1家占据100%份额,也不过100亿的市场规模。

如果有1000亿,就算占据10%,也有100亿的规模。

恰恰,慧择在一个以万亿为单位的行业,这就代表了它的空间还有很远。

何况,现在的90后、00后,都是互联网的新一代,慧择具备的客户存量,用户平均年龄仅23岁。

年轻人+长期险,这个基础的数据就很好,要知道年轻人的背后,有长达数十年的家庭生命周期,这意味着只要一个年轻的家庭都可能成为慧择的客户。

至少,我认为作为市场唯一的保险电商股,慧择目前的价值有点看低,潜力很高。

一家具有先发优势的企业,只要不犯战略性的错误,沿着既定的路线发展,尤其对行业的细分龙头来说,过去长期建立的品牌、服务和数据,只会继续发挥行业领先的优势。

何况慧择与其他平台不同,它已经形成了较为明显的差异化竞争局面。

自2020年2月上市以来,慧择股价一直在承压状态,随着经济复苏带动的顺周期板块有望持续性行情,作为市场唯一的保险电商股,慧择大概率陆续迎来增长。

一旦业绩回归,价值自然也回来了。

市场有风险,投资需谨慎,以上内容仅供参考。

精彩评论