今天走了个大V,离2900点越来越近了,离底部也越来越近了,可回看大A见底了吗?网页链接。

今天依然花几分钟时间,深入了解下济川的长短处~

(一)盈利能力

1.济川毛利率居行业第四。

2.销售净利率创5年新高,代表什么呢,代表公司在同等收入下能获得更高的利润,这表明企业具有较强的盈利能力,

3.净利润增长率这么高,那会不会出现自行提高利润率导致的存货积压呢?

存货是增长了些,不过,比例不到3%,比较低。

看同样卖雷贝拉唑的润都股份,一季度存货就有有4.26,他总资产才22亿,济川库存5.71,总资产193.61亿。

(二)现金流高增原因

公司现金流的净收入从去年开始不断增长,远高于行业平均水平,并且2024一季度同比增长40%!毛利率又在80%以上,

怎么做到的?

开源节流:

1.投资扩张减少了,也就是说扩张投入阶段减缓了,

2.公司归还了前期借款/无新增贷款、借款的情况下,偿付了利息或支付股利,哪怕2022投资扩张花了15亿都不需要外借,有钱呐

。在经济衰退下手里有钱就有妥妥的安全感!!!

再者,因过度扩张导致的资金链断链的风险就小很多。

3.研发费用下来了点,不过2024Q1是1.14亿,同比增长7.12%,2023Q1研发费用1.07亿,12.92%,没有继续下降了,

若长期研发费用下降不免影响未来产品竞争力。

4.管理费率从7%降到3-4%。

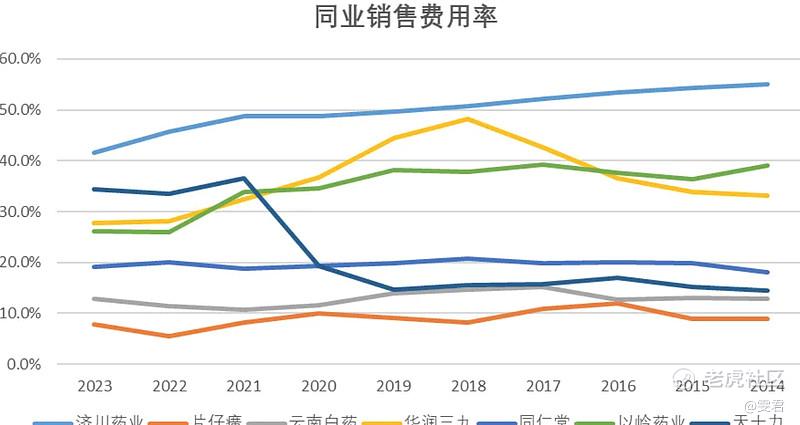

(三)节流对品牌会不会有影响

营销支出持续减少的话,最终会伤害到公司品牌。

不过公司说压缩营销费用对品牌没有影响且还能降。是这样吗?我们来验证下,

片仔癀、云南白药等销售费用可以控制在收入的10%(他们比较特殊,拥有中药保护),济川40%多,并且是经过两年多的调整才降到40%,还是很高,

可以说是销售驱动型的公司,后续开发新爆款,推广费用也是必不可少的开销。

(四)增长停滞?

这么好的生意,以后怎么样呢?

2023营收增长率只有7.32%,会不会持续?

近3个季度的营收再次陷入没有增长的态势。

2020年营收和利润下滑,2021年启动转型,营收提高50%,利润提高100%,营收15%的复合增长率,净利25%。

营收虽然停滞但是利润增长率很高,控本能力强,从内部要效益。

(五)还有什么担忧?

1.公司主要大单品的专利都快到期了,意味着其他药企就可以仿制了,竞争会加剧。

公司在2022年4月1日进行了中药保护品种的初保申请,目前仍处于“申请已受理”的状态中。如果申请下来可以一定程度保护已有的市场地位。

2.蒲地蓝消炎:退出医保对于院内影响较大,变成纯自费产品未来只能依靠品牌推广保持在OTC端的销售份额。

不过,从2023年报看,清热解毒类药物(蒲地蓝消炎口服液为主)的销量竟然增长了17%,而且超过了此前的销量高峰(2018年,16,679万盒)。

3.雷贝拉唑:2023年11月,集采中标,中选价格为3.36元,降幅约为63%。

受集采影响预计2024收入下滑至少超过60%。

下篇展望下济川的未来,并且给出合理估值。今天是不是比昨天又进步了一点点?

谢谢这么优秀的你还关注了我♥️

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

精彩评论