1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

一、再谈问界品牌转让

昨天发了问界品牌转让的分析,留言很多,正面反面的看法都不少,当然,还是正面的居多。

所以,针对留言,我在做一次分析。

留言提到几个关键的问题:

1、最具价值的留言,就是担心问界品牌转让给赛力斯以后,华为可能就不管这个品牌的运营了

首先,赛力斯已经说了和华为的合作没有任何变化,华为也相当于是确认了。

合作模式没有变化,品牌转给赛力斯,理论上就应当赛力斯自己去运营了。实际上,从一开始问界AITO还是属于赛力斯的时候,就是华为代为运营,投放了大量的广告。现在品牌虽然转让给赛力斯,但是我认为品牌的运营会继续按原来的模式。

问界品牌最大的流量来自余承东,余承东不但是灵魂,更是流量来源。余承东的微博这几天都是在发鸿蒙智行的博文,余承东这边对鸿蒙的运作没看到有任何变化,余承东也会继续之前的模式。

所以,问界品牌转让以后的运营应当还是之前的模式,赛力斯也招了一些华为大将,继续按之前的模式运营不会有什么问题。

2、问界转给赛力斯了,车主们会不会看不上问界品牌,不买问界汽车了?

这也是大家比较担心的,因为大家认为问界就是华为,所以买问界就是买华为。现在问界属于赛力斯了,是不是要掂量掂量?

我认为,问界的品牌已经树立起来了,大家买问界汽车主要还是问界的一些产品优势,特别是智驾等。买车的人不会去做脑筋急转弯,去思考问界属于赛力斯不属于华为对他有啥影响。其实,没有实际的影响,只要余承东还一天在谈我问界,大家就会把问界和华为关联起来。

我们也可以继续跟踪问界的订单,看看有没有变化。

3、25亿太不值得,华为割韭菜

这个是回复里说的最多的,我之前也解释过了。25亿是一次性的,就算是多了也只是一次性影响,而且我认为25亿不多。赛力斯能到今天销量进入新能源前三,和理想媲美,而且后面可能还会超过理想,华为是第一功劳,就算是答谢费,也值得这25亿,喝水不忘挖井人。如果只算小钱心理上会觉得亏,你算大钱会觉得这是值得的。

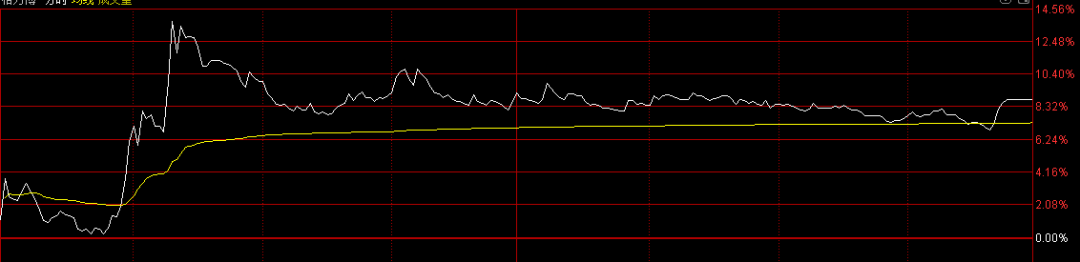

二、格力博盘中大涨

这段时间A股创业板又是一个小股灾,创业板指数已经回到1月份了。

今年只有6个交易日的创业板指数低于今天的收盘价。

创业板股指新低,个股和板块也就比较弱势,虽然今天出海指数是红的,但是也是很弱势的:

在股指低位的时候就耐心等待,市场情绪迟早会恢复的。创业板指数是半年一个轮回,现在快到上半年的最低点了。

但是有业绩的有些还是会反应,今天的 格力博就反应了一下

盘中大涨13%多。

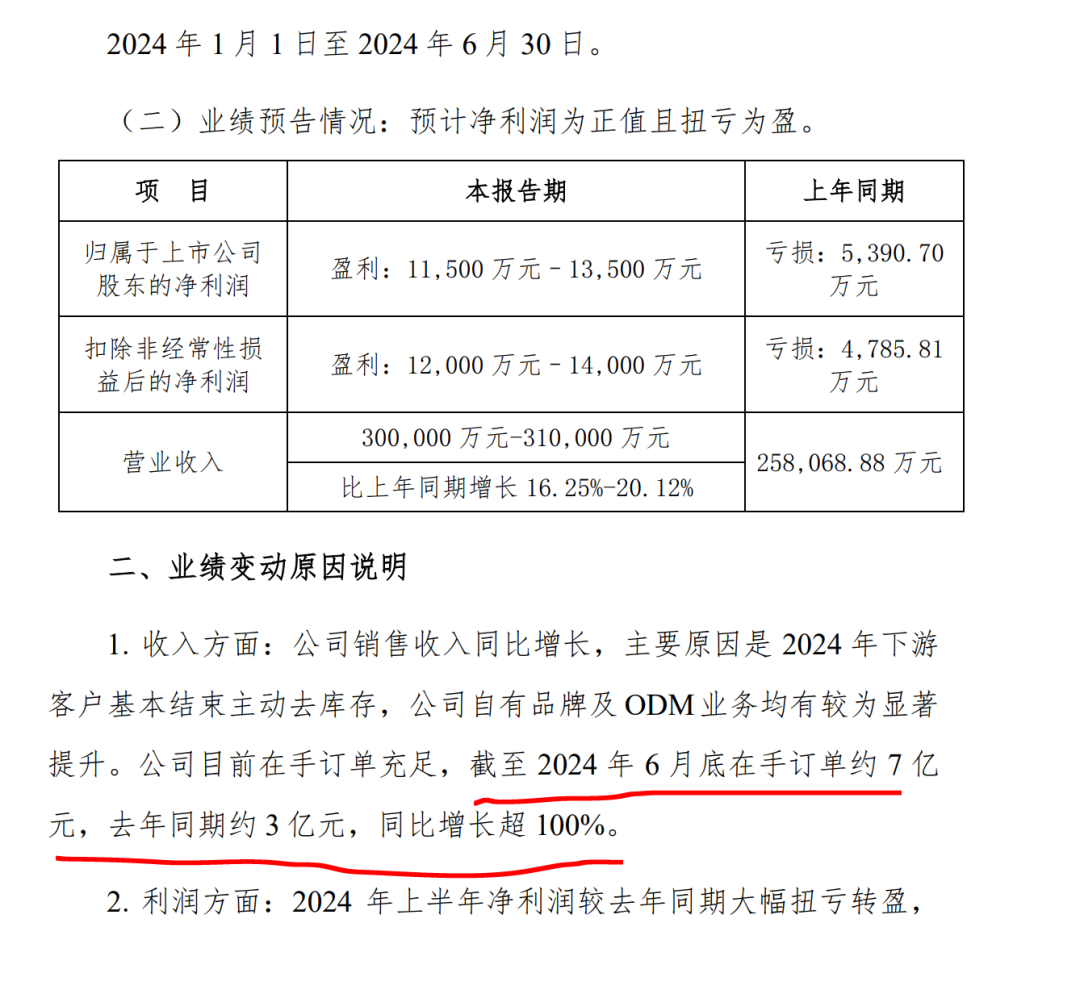

格力博大涨和他的业绩预告有关:

这份业绩表面看其实并不算太好,但是既然是这么早发业绩预告一般就是报喜。

上半年业绩取中值1.25亿,一季度还1.3亿,那就是二季度亏损500万,还是亏损的,去年同期是亏损1.3亿,那就是亏损大幅减少,虽然处于盈亏边缘。

上半年营业收入30亿,一季度16.3亿,二季度环比下降13.7亿左右,割草机是有季度淡季和旺季的,一季度是旺季,二季度是淡季,但是这个淡季还不算很淡,历史上21年4季度是12.7亿的收入,但是扣非净利润有3000多万,二季度比一季度收入下降的 也不是太多,但是利润下降的非常多,看来是成本控制不太优秀。

但是,这个预告有个画红线的地方,就是二季度末的在手订单比去年多一倍,说明三季度业绩会好,去年3季度是8.7亿的收入,如果今年3季度能收入大幅增长,比如到15亿,那应当会有正的利润。3季度也是淡季,但是这个淡季看上去也不淡。四季度会是旺季。

这么看,格力博后面的预期会不错。

所以,今天格力博盘中大涨,有业绩预告的因素,当然,更多的可能是资金博弈的因素。

格力博的业绩预告反应3季度的订单不错,应当是行业性的,割草机行业的三季度应当也是淡季不淡。

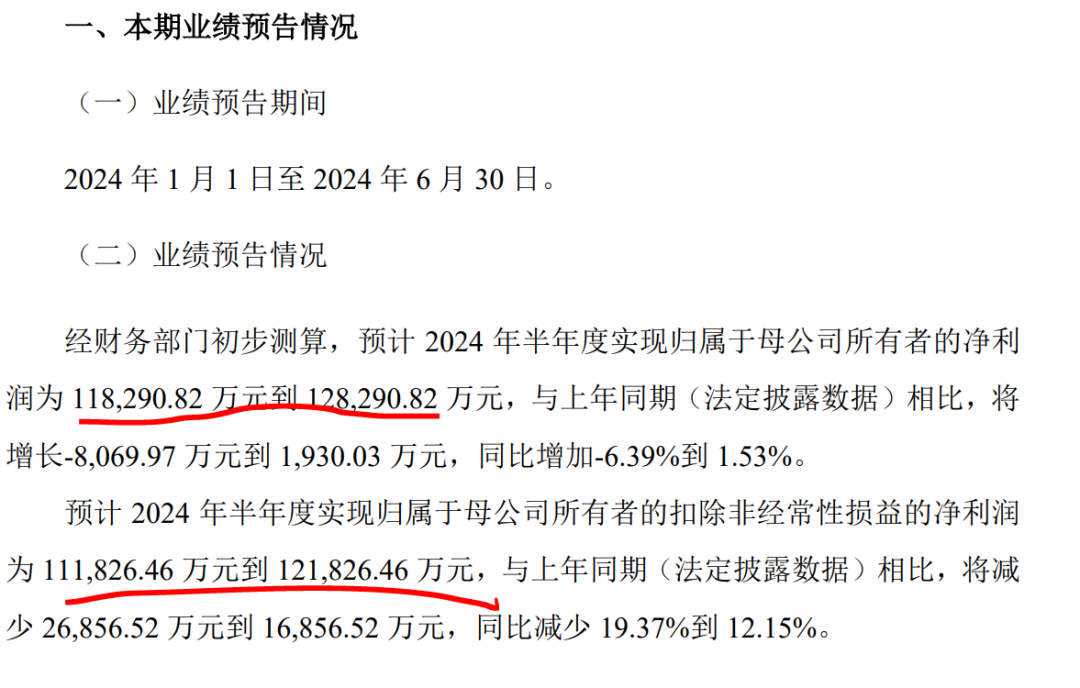

三、德业的业绩解读

今天德业盘中大跌,虽然收盘的时候跌幅收窄。着实让人看不懂,应当是大盘不好,有的资金要出来。然后德业就赶紧发了业绩预告,这是非常好的一份业绩

这个业绩上半年没有超过50%增长,应当是不需要发预告的,但是可以自愿发业绩预告的。

如果从上半年数据来看,不出彩。但是单独算2季度的业绩就大放光彩。

预计实现归母净利润7.5~8.5亿元,同比增加11.15%~25.96%,环比增加73.25%~96.35%;预计实现扣非归母净利润6.94~7.94亿元,同比减少19.56%~7.96%,环比增加63.31%~86.86%。

二季度业绩取中值,就是8亿,创下历史新高了,要知道历史股价最高是178,目前股价是最高的零头不到,目前的的单季度业绩比股价最高的时候好很多,可见视场对德业杀估值有多狠。

从扣非来看,取中值是7.5亿左右,比去年同期略低一些,但是也是非常强了,是历史第二高了。

最关键的是,根据之前的调研,7月份的排产环比6月份还在增长,那么大概率3季度的业绩还要增长的。

之前券商的业绩预测二季度是6-7亿,最高也就是7.2亿,那现在8亿就是大超预期了。

业绩预告出来以后,券商最新的业绩预测给到了30亿。

如果按30亿的净利润,目前的动态PE才15,明显不贵。

之前锦浪出业绩预告的前一天也是大跌,锦浪赶紧就出业绩预告,果然第二天大涨20%,但是后面几天大盘不好,也在持续调整。

对于德业,从基本面,这份业绩验证了德业的优秀,是行业的阿尔法,从股价走势上是无法预测的,因为德业和锦浪不同,今年从底部上来涨幅也不小了,资金博弈总是会存在的。

精彩评论