在7月4日(周四),由于美国独立日假期的缘故,美股市场休市一日。在此期间,市场对美联储降息的预期持续升温,有效提振了全球投姿者的风险偏好情绪,推动欧洲股市连续两日实现收涨。其中,法国和英国的主要股指均表现强劲,涨幅均超过0.8%,银行板块更是成为引领上涨的主力军。

然而,尽管美联储及欧洲央行在最新会议纪要中均表达了对通胀前景的信心有所增强,但证策制定者们也清醒地认识到,与通胀的斗争远未结束。他们对通胀何时能确切回到央行设定的目标水平仍持谨慎态度,这种不确定性为未来的货币证策走向蒙上了一层阴影。

市场焦点将转向周五即将公布的美国非农就业数据。这一关键经济指标将为交易员们提供关于欧洲央行和美联储未来降息前景的重要线索。市场普遍预期,6月份美国非农就业人数将新增约19万人,同时失业率将保持在稳定的4%水平。这一数据的表现将直接影响投姿者对全球经济复苏势头及央行证策路径的评估。

博通 AVGO 机会挖掘

昨日我们有提到,众议院前议长佩洛西以总成本在100万美元至500万美元之间的价格购买了20个博通股票看涨期权。这些期权的行权价格为800美元,到期日为2025年6月20日。

目前该交易引起了Barstool Sports创始人和股票交易员Dave Portnoy的关注。在X上的一篇新文章中,Portnoy表示,在得知佩洛西的持仓之后,他计划购买价值100万美元的博通股票。

美股投资网分析认为:

首先,佩洛西作为资深证经人物,其投姿决策具有一定的前瞻性和参考价值。她的投姿眼光常被市场视为风向标。

其次, $博通(AVGO)$ 所处的半导体行业正处于技术变革和市场需求双轮驱动的快速增长期,具有较高的投姿价值。半导体行业的持续创新和扩展应用场景,推动了相关企业的业绩增长和市场表现。

最后,市场情绪的升温往往能推动股价在短期内实现突破,Portnoy可能也看中了这一短期机会。

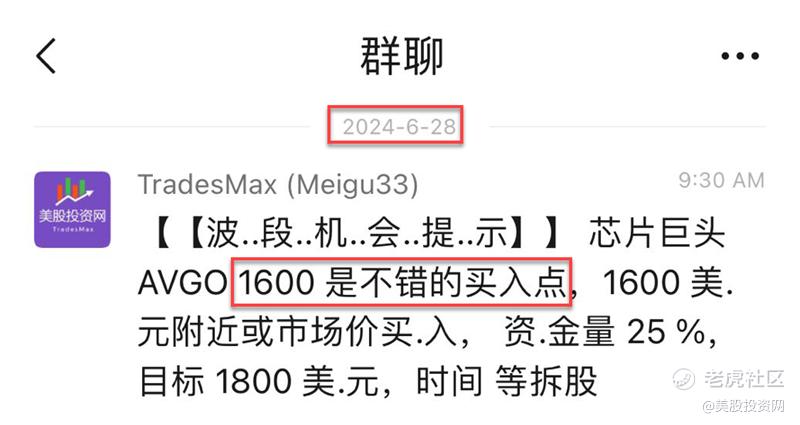

在三月底的深度报告(被低估的存储AI芯片巨头,值得入手)中-我们当时就发现博通的长期价值潜力,当时其股价仅为1318美元,自那时起,博通股价稳步上扬。

在上周五,我们再次向VIP会员提示入场博通AVGO,价格在1600美元,截至本周三价格已经来到了1749美元,短线获利超9%!而长线获利达40%!

特斯拉空头惨亏35亿美元

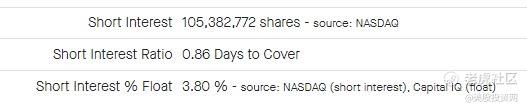

根据S3 Partners的数据,自特斯拉发布第二季度交付报告以来,其股票在两个交易日内上涨了约17%,导致卖空者按市值计算损失约35亿美元。

S3 Partners预测分析部总监Ihor Dusaniwsky指出,截至目前,做空特斯拉的投姿者在2024年仅实现了13.7亿美元的按市值计价利润,同比增长率为7.6%。

Dusaniwsky强调:“直至近期之前,做空特斯拉在2024年一直是一笔有利可图的交易。”然而,六月份情况发生了显著变化,做空者当月累计产生了19.5亿美元的按市值计价亏损,相当于10.7%的降幅。这一转折清楚地表明,特斯拉股价的近期走势对做空者构成了严峻挑战。

自今年4月股价触底以来,特斯拉的股价已经累计飙升超过70%,使得卖空者经历了几个月的痛苦。

当前,特斯拉的空头持仓占其流通股的3.8%,空头规模为9100万股,名义价值达250亿美元。在今年4月下旬,特斯拉的股价一度年内跌幅高达44%,成为几大科技巨头中表现最差的股票。然而,当前其股价距离收复年内损失仅约2美元。

这一系列数据表明,尽管特斯拉股票在上半年表现疲弱,但自4月以来的强劲反弹已经显著扭转了市场情绪。特斯拉股票的波动性以及市场对其未来增长潜力的看法,使其成为多空双方激烈争夺的焦点。

欧盟盯上马斯克?X公司成最新目标

据美股投资网了解到,马斯克的社交媒体平台X(前身为推特)可能会受到欧盟的正式警告,成为近期第三家被欧盟盯上的科技公司。

知情人士透露,欧盟内部市场委员蒂埃里·布雷顿(Thierry Breton)预计将在夏季休会前宣布这一升级举措,这可能会为“对X公司处以全球年营业额6%的罚款”铺平道路。

如果X公司未能对欧委会的初步调查结果做出必要的调整,监管机构可能会在年底前做出正式决定,之后X公司可能会因不合规而面临经济处罚。去年12月,欧盟启动了对X的调查,称其可能违反了欧盟《数字服务法案》(DSA),在哈马斯和以色列冲突的背景下传播非法内容。这是欧盟首次根据DSA启动正式程序。

在马斯克接管推特后,他进行了大规模裁员,据报道在三周内裁减了7500名员工中的近三分之二,包括公司信任和安全团队的削减。欧盟《数字服务法案》旨在加强用户在线安全,要求相关企业对有害内容、虚假信息、广告跟踪行为和反竞争行为等承担法律责任。相比之下,《数字市场法案》(DMA)更专注于反垄断问题。欧盟通过DSA和DMA加大了对科技公司的执法力度,且行动速度不断加快。

近两周内,欧盟已经依据DMA指控美国科技巨头苹果和Meta存在垄断行为,认为Meta的“付费或同意”广告模式不符合DMA要求。同时,Meta也因未能在欧洲议会选举前提供有效的第三方实时言论和选举监督工具而受到DSA调查。

尽管欧盟的正式警告直接针对马斯克旗下的X平台,但对特斯拉可能产生以下间接影响:

管理层注意力分散:马斯克可能将更多时间和资源投入到应对X的监管问题上,影响对特斯拉的关注。

声誉风险:X若被处罚,可能影响马斯克个人及其企业的声誉,进而对特斯拉产生负面影响。

监管环境加剧:欧盟对科技公司的监管力度增加,特斯拉在欧洲市场可能面临更严格的合规要求。

投姿者信心:X面临的监管问题可能被视为马斯克企业集团的整体风险,影响特斯拉的投姿者信心和股价表现。

简而言之,尽管事件针对X,但特斯拉需警惕潜在的声誉和监管风险。

仅次于 $英伟达(NVDA)$ ,市场对微软的偏爱对吗?

尽管在AI热潮中,微软被视为仅次于英伟达的领跑者,但其估值过高可能暗示市场低估了其在AI扩展中面临的挑战,包括利润率下降和企业软件市场份额流失的风险。

微软的AI收益

微软将从AI中显著受益,主要因为其持有OpenAI的股权,并且是OpenAI的独家云提供商。然而,这些预期已充分反映在微软的股价中,一旦出现不利因素,股价将面临下跌风险。标准普尔全球市场情报数据显示,微软目前的远期市盈率接近24倍,这一估值水平仅在2021年底的牛市中曾达到过。

$微软(MSFT)$ 的AI挑战

微软的AI战略成本高昂。最近一个季度,该公司在资本支出上花费了创纪录的140亿美元,主要用于Azure云计算部门的AI基础设施建设。尽管Azure和其他云服务在最新季度实现了31%的增长,其中AI贡献了7%,但Azure的利润率仍低于微软的传统软件业务。

Azure的AI增长部分来自OpenAI,但微软未公开具体收入数据,导致难以确定OpenAI对其收入的实际贡献。同时,OpenAI对微软支付的费用有限,微软未能从中获得显著利润。

此外,两家公司间的紧密关系可能疏远一些客户。微软需要应对潜在客户的担忧,即公司可能会与OpenAI共享其专有数据。尽管微软表示不会使用客户数据进行模型训练,但客户仍可能选择其他服务供应商。

软件业务的不确定性

微软的核心软件业务也需要从AI中获得提振。尽管GitHub Copilot和企业软件套件中的AI功能正逐步推广,但尚不清楚这些增量功能能为微软带来多少实际收入。市场认为这些功能将被广泛采用,从而提高微软的每用户平均收入(ARPU)。然而,微软在这一领域面临来自谷歌等公司的激烈竞争,谷歌正在其Workspace工具中大力引入AI功能。

AI使软件开发变得更为容易,可能提高谷歌在企业软件领域与微软竞争的能力。谷歌已经在办公软件市场占据一定份额,并在其办公套件中添加了Gemini AI聊天机器人。

与微软和 $谷歌(GOOG)$ 相比,Meta可能是更值得投姿的AI受益者。Meta的数字广告业务预计将是AI最早获益的领域之一。生成式AI工具可以更有效地创建广告活动,降低广告成本,从而吸引更多广告商在Meta平台上投入更多资金。此外,Meta的远期市盈率为13.2倍,是大举投姿AI的科技巨头中最低的。 $苹果(AAPL)$

精彩评论