无趣的时代可能反而是好的时代,虽然没有太多的杀戮征伐,但也有属于自己的冒险故事。

特约作者|Value Gamer 编辑丨宋玮

中国资本市场波澜壮阔的捕鲸时代已经结束了,对投资者来说,未来将是一个略显 “无趣” 的陆地耕种时代。已经习惯在喧嚣巨浪中捕鲸的冒险家,可能无法立刻适应略显安静的陆地,但无趣的事物中往往隐藏着有趣的本质。

一. 伯克希尔·哈撒韦的历史

伯克希尔·哈撒韦的历史可以上溯到北美洲的捕鲸行业。

事实上,捕鲸业是 19 世纪美国的核心产业之一,直到世纪后期才逐渐被纺织业所替代。伯克希尔·哈撒韦的总部所在地新贝德福德,曾经像新英格兰地区王冠上的钻石那样闪闪发光。曾几何时,那些从它的港湾出发去捕杀抹香鲸的渔船使它成为北美洲最富裕的城市。到 1854 年,每年捕鲸的产生收入 1200 万美元,这让新贝德福德成为在南北战争之前美国人均收入最高的城市。在后世实控伯克希尔·哈撒韦的斯坦顿家族的祖先,就曾是新贝德福德捕鲸业的一个首领。

作为一个在 16 世纪才兴起的商业化产业,捕鲸业的投资模式与我们今天所熟悉的风险投资行业很接近,甚至连收益分配方式也很相似(风险投资行业的 carry 机制就来源于捕鲸船的船员和赞助者之间的分成方式)。

但是,到了 19 世纪中叶,抹香鲸越来越稀少,捕鲸船为了寻找弓头鲸不得不一直向北冒险进发,最终抵达北冰洋。1871 年的秋天,新贝德福德的很多家庭并没能等回他们的儿子和丈夫。由于当年冬天来得出奇的早。22 条船不幸陷在北冰洋的冰里,再也没有回来。于是,新贝德福德再也不复以前,曾经的支捕鲸生意也没能复兴。

1888 年,当地商人霍雷肖•哈撒韦和约瑟夫•诺尔斯组建了一家合伙公司,准备从事他们眼中的下一个生意潮流:纺织业。他们建了两个纺织品厂,艾卡什奈制造公司和哈撒韦制造公司,并在之后将生意传给了斯坦顿家族。

这是一个合理的选择,因为第一次工业革命之后,纺织行业是那个时代的新兴科技,是那个时代的计算机或互联网行业,你甚至可以说新贝德福德又抓住了一个新的风口。

在整个 20 世纪,哈撒韦的工厂如雨后春笋般建了一个又一个,负责将那些从南方来的船只上卸到新贝德福德码头的一摞摞棉包进行梳理、卷轴拉丝、纺织、染色。工业化的生产流水线和低成本保证了高 ROE,而全球贸易带来了极速的规模扩张。

60 多年之后,纺织行业也进入红海市场。哈撒韦所处的新英格兰地区的纺织业收到了来自美国南方和亚洲竞争者(如日本、韩国)的严峻冲击,1954 年,哈撒韦和另一家工厂——伯克希尔精细纺织公司合并,试图筑起抵抗浪潮的地岸。

1962 年,巴菲特因为伯克希尔·哈撒韦的股价已经被严重低估而大量买入,并在同年晚些时候因为和创始人家族的冲突,最终买下了这个公司。但这个纺织公司在接下来几年成为了一个烧钱的无底洞和巴菲特的梦魇。在彻底确认无法在美国南方和亚洲竞争对手面前维持竞争地位之后,巴菲特最终在几年后关掉了工厂(这是一个有趣的故事)。

好在巴菲特来得及在关闭工厂之间,用从格雷厄姆那里学来的价值投资策略,用纺织生意产生的现金流投资了足够多的便宜公司。接下来所发生的就是我们所知道的历史了:伯克希尔·哈撒今天是一家市值 8700 亿美金的多元产业公司,也是价值投资理念在全球的终极代表。

伯克希尔·哈撒韦和捕鲸行业的关系,是一个隐喻。但它隐喻的不是行业在不同时代之间的高潮与零落,而是返璞归真的价值投资可能往往孕育于波澜壮阔的冒险时代之后。

二. 捕鲸时代的结束

和 19 世纪中叶的新贝德福德一样,中国资本市场的捕鲸时代也结束了。

从 1990 年代末以 IDG 为首的第一代 VC 基金,到 2005 年红杉中国和高瓴等第二批 VC 基金成立,到 2014 年前后源码、高榕等第三代基金的成立,一直到 2021 年的中概股牛市顶峰,过去 15-20 年的中国 VC 市场是一个 “水大鱼大” 的捕鲸游戏。

这个捕鲸游戏的重要支撑(甚至可以说是唯一支撑)是中国消费级互联网产业过去 20 多年波澜壮阔的发展。如果我们再细分一点,消费级互联网可以拆分为 PC 互联网和移动互联网这两个阶段,PC 互联网红利期是 1998 年到 2012 年,移动互联网红利期是 2012 年到 2021 年。

这两拨红利浪潮的回报分布极其集中,是名副其实的捕鲸游戏。腾讯 + 阿里 + 京东 + 百度这四家公司产生的资本回报可能占互联网时代中国 VC 市场总回报的 80% 以上,而字节 + 美团 + 拼多多 + 快手这三家公司产生的资本回报可能占移动互联网市场中国 VC 市场总回报的 80% 以上。

你可能说还有很多中腰部互联网、移动互联网公司也产生了回报,比如互联网时代的携程、网易,移动互联网时代的小红书、SHEIN 等,但问题在于,科技行业存在大量的负回报公司,摧毁了大量资本,这些资本损失冲抵了中腰部公司所产生的回报。从这个意义上来看,甚至前四家公司所产生的回报可以超过市场总回报的 100%,无论是在互联网还是移动互联网时代。

当然,消费、医疗、新能源也都有(或有过)一些结构性机会,甚至涌现出众多百亿美金级别的公司,但均不足以支撑一个系统性、成规模的 VC 市场。

在这里我们所说的 “VC” 包括一级市场里少数股权投资基金(minority investment),包括种子、天使、VC、growth 等各阶段,但并不包括并购基金(buyout fund)。并购基金的逻辑从来都不是捕鲸,而是用便宜的价格买下稳定而无趣的生意,甚至可以说是捕鲸逻辑的反面。但因为各种原因,中国的并购基金并不是过去 20 年一级资本市场的主流,虽然这一点之后可能会产生变化。

不是所有国家都有繁荣的 VC 市场,也不是经济繁荣的国家就一定有繁荣的 VC 市场。

事实上,VC 因为低流动性、长投资周期、大回报方差、以及相比其承担风险相对较低的回报率,本身就不是资本市场的常态,而是资本市场皇冠上的明珠。

VC 市场的存在甚至繁荣,对宏观贝塔和行业贝塔的要求极高。在资金端,因为低流动性与长投资周期,要求 LP 对特定国家以及特定行业有极强的长期信心,才会愿意把资本部署到这样一个资产类别里。在资产端,也只有系统性的长期大机会,才能孕育出具有足够规模的 VC 生态,并因此才能有足够大的样本量和试错量,从中涌现出最顶级的高回报 VC。

放眼全世界,也只有中国和美国(以及 2018 年之后的半个欧洲)有成建制的 VC 市场。日本、韩国有极其发达的半导体和消费电子行业,以及相对发达的互联网行业,但也没有与其经济体量可比的 VC 市场。

以色列有着与其经济体量不符的大规模 VC 市场(虽然总量和中国、美国不可比),但它是美国科技行业的离岸研发中心(就像印度是美国科技行业的离岸外包开发、客服中心一样),所以其 VC 市场也可以算作美国、欧洲 VC 生态的一部分。

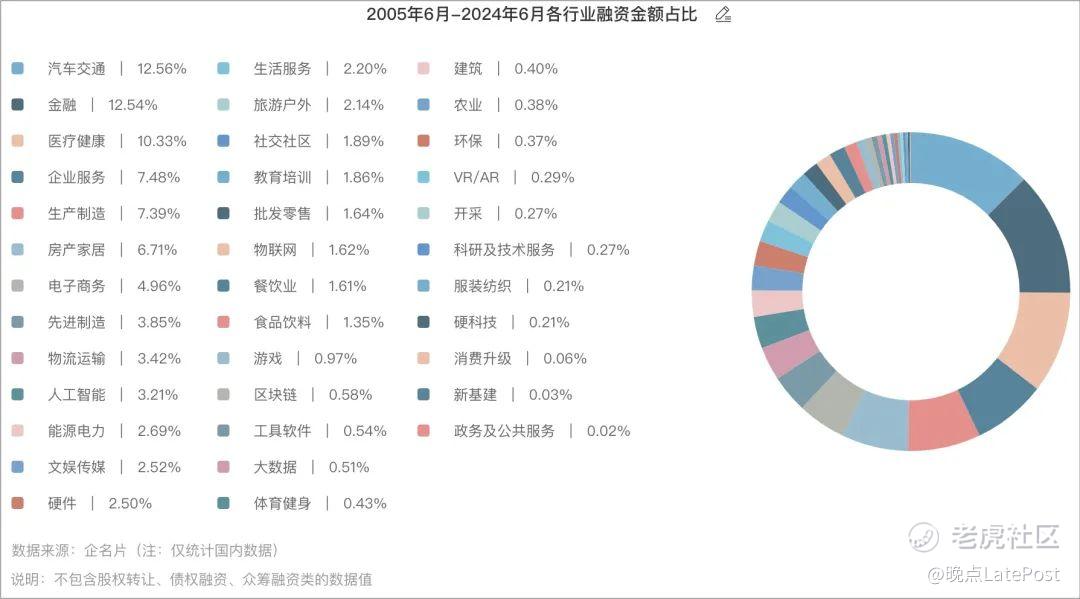

但中国过去 20 年 VC 市场的特征是,不仅规模大,且行业覆盖异常广泛。虽然基本只有两个有系统性大机会的赛道(互联网和移动互联网),但成功基金的财富故事和针对中国市场过剩的美元流动性让 VC 们募到了太多的钱,他们因此进入了太多本可能并没有系统性机会(也因此不能支撑 VC 逻辑下的高风险投资策略)的行业,比如制造业、新能源、半导体、教育、消费、交通、金融、互联网金融、文化、企业服务等。

这些行业并非不能在一级市场投资。事实上很多行业亦涌现出了极其多的成功投资案例和基金,尤其是消费、医疗、新能源、半导体等。但这些行业和互联网、移动互联网相比,并没有显著的赢家通吃的回报特征。

本质上是因为这些行业没有互联网行业所独有的零边际成本为和网络效应的优势,而且消耗的资本相对较重,因此对投资金额较小、高风险高回报的 VC 行业并非特别友好。换句话说,这些行业的投资并不是适合 VC 的游戏。

中国 VC 市场的行业覆盖一直都非常多元。

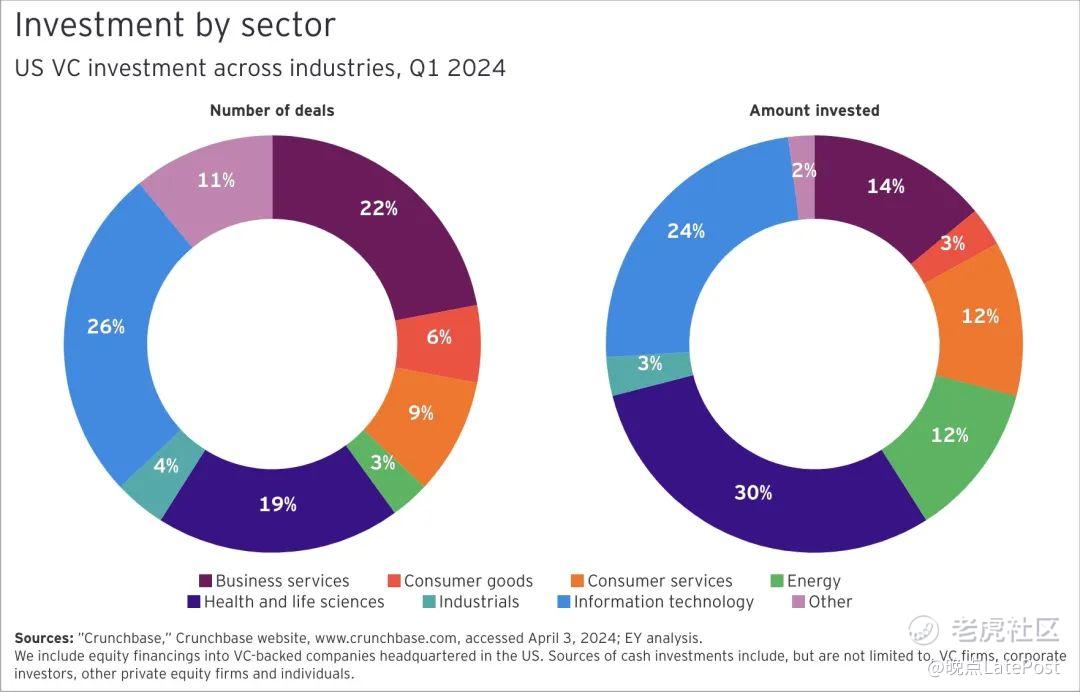

对比美国的 VC 市场,美国基本只有两种主流 VC:1. 科技 VC;2. 生物医药 VC。

生物医药 VC 中的大部分是有药企背景,甚至本身就是药企的 CVC(corporate VC)或 CVC 分拆,需要极高的专业性,在此不详细讨论。而科技 VC 基本只看两个方向:1. 消费级互联网;2. 企业软件(包括传统软件和 SaaS)。

根据安永对 2024Q1 的统计,美国 VC 市场的三个主流行业是企业服务、信息技术和医疗。之前历年的行业比例大体和该季度类似。

当然也有一些其他的细分领域,比如美国的 “硬科技”(可控核聚变、火箭航天、量子芯片等)行业也有不少的活跃交易,虽然并没有这些领域的专业基金。而在消费、能源、媒体(甚至工业)等细分领域当然也存在一些小而美的垂直领域 VC,但这些并非美国 VC 市场的主流,主流的 VC(红杉、benchmark、a16z 等)的主要方向一直基本围绕消费级互联网和企业软件这两个领域。

这两个领域在过去 20 年有系统性的大机会。消费级互联网是从互联网时代到移动互联网时代存续 20 多年(如果从 1995 年浏览器被发明开始,已经接近 30 年了)的时代浪潮性机会,涌现出了 magic 7 为首的千亿甚至万亿美元的机会。而在企业软件、企业服务领域,软件云化、数据库云化的浪潮也涌现出了大量千亿美元的公司,甚至可以说微软重新崛起的根基之一就是软件云化带来的企业服务机会。

反观中国,基本所有的头部和中腰部的 VC 基金都是多行业覆盖,从互联网、TMT 到消费、软件、企业服务、医疗,而在 2020 年之后又迁移到了芯片、半导体、智能制造、新材料等行业。而这些 VC 之所以能覆盖这么多行业,并不是因为这些行业能支撑起高成长和高估值,以及整体的高回报,更多是因为这些 VC 在 2021 年之前长达 12 年的中概股牛市中获得的回报记录让他们募到了大量的基金,加上中国经济的宏观贝塔仍在,让他们有信心将手中的资本投进这些更为传统行业,并希望在其中捕到巨鲸。

但在 2021 年之后,中概股的盛宴结束了,而这昭示了一个其实早已在之前被一部分人模糊认识到事实:捕鲸时代结束了。

人们往往在事情的本质已经发生变化之后才会后知后觉地看后视镜总结。2021 年的顶点只是一个被拉长的尾声而已。虽然快手是在 2021 年上市,虽然字节、小红书、SHEIN 到现在还没上市,但对于他们资本增值最肥厚的部分的捕猎或许早在几年之前就结束了。

三. 对捕鲸时代的回顾

在捕鲸时代,投资者所做的事情是挑选赢家,他们所做的一切都是为了不错过那几个最大的赢家,因为当整个市场 80% 甚至 100% 的回报都来自最成功的 3-5 家公司的时候,你无法承担错过他们的后果。因此投资人不在意投错和失败,对风险极度容忍,但一定要捕到最大的鲸鱼。

移动互联网时代结束后,没有那么多新的赢家了,剩下的游戏是存量博弈(同质化竞争、并购整合、业务关停、剥离等 “无趣” 的游戏),在这些存量博弈这种有一些被低估的生意以及不被人喜欢但仍留有一定价值的资产,发掘这些机会并为其定价是一个新的游戏。但这不是捕鲸人所擅长的游戏。

即便在捕鲸时代,挑选赢家的模式可能也没有带来想象中那么高的回报。

过去 20 年中国 VC 市场涌现了大量的成功基金和成功投资,而且他们的投资对这个国家的经济和社会产生了深刻的影响,这一点非常值得钦佩。

但另一方面,这些成功的投资者和基金在一定程度上也可能是幸存者偏差(survival biase)的结果,也即是概率统计筛选出的幸存者。这些顶尖的 “幸存者”,即上个捕鲸时代的顶级成功者,自身无疑是成功的,且他们的投资结果对我们今日所生活的世界产生了巨大的积极影响,但从基金投资、资本配置者的视角来看,这些头部案例对 VC 行业整体的回报来说可能并没有太大意义。

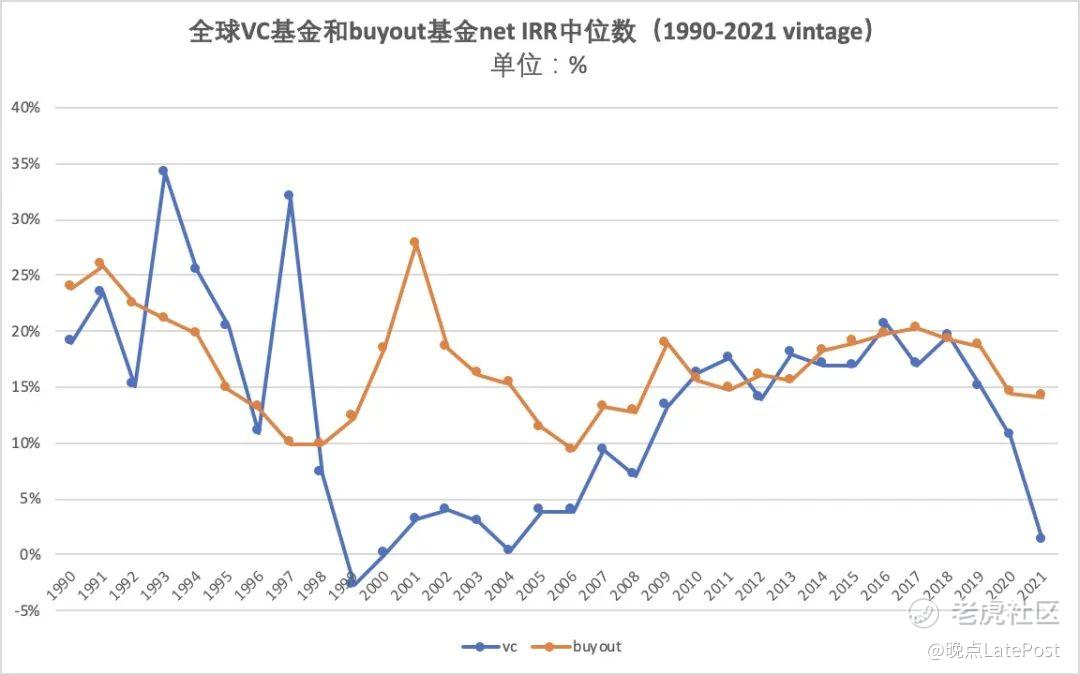

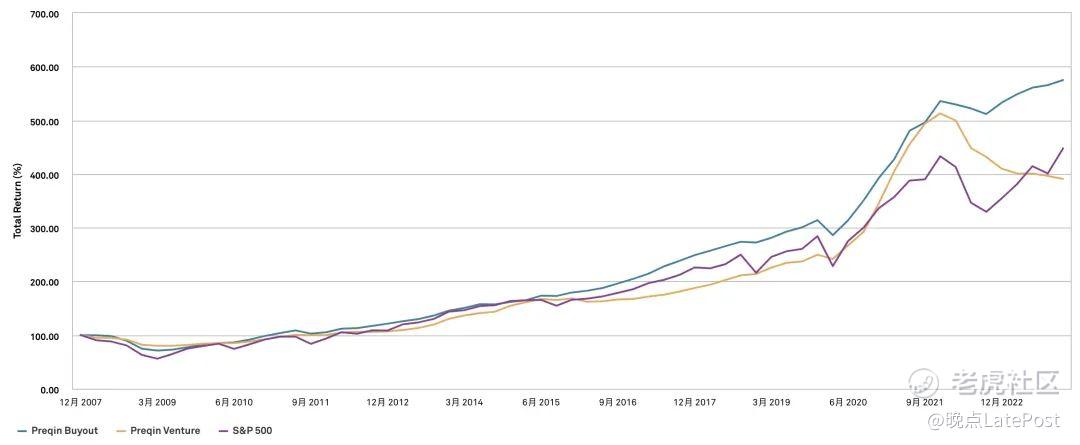

本图是各 vintage(即各年设立的)VC 和并购基金的 net IRR,来源是 Preqin。可以看到,在全球范围内,除了 90 年代享受到纳斯达克泡沫的那拨 VC 基金以外,VC 作为一个资产类别,给 LP 创造的净回报率长期低于并购基金。2020/2021 这两个 vintage 的 VC 的回报率急剧恶化,是受到 2022 年涨息对资本市场的影响(magic 7 虽然屡创新高,但是腰尾部科技公司的估值仍然在低位盘桓)。

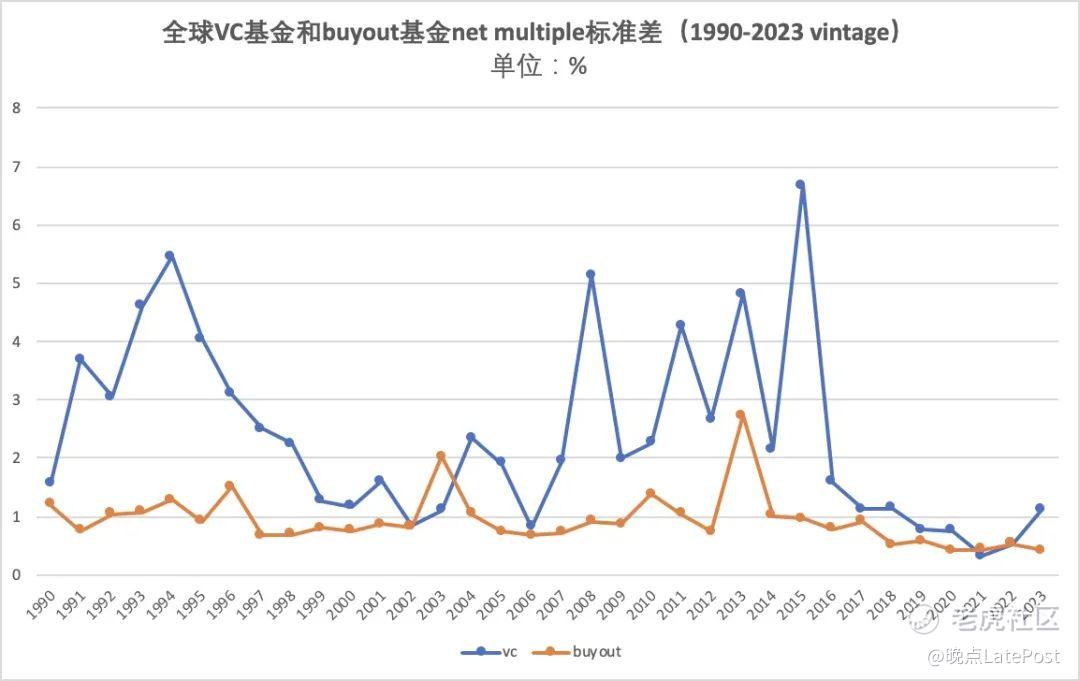

同样是 Preqin 数据,可以看到 VC 基金的 net multiple(即回报倍数)的标准差长期高于 buyout fund。和上图结合,即 VC 基金即使在承受更高风险和更大波动的情况下,仍没有给 LP 带来更高回报。

事实上,在 2022 年之后,VC 基金的长期累计回报率甚至已经被标普指数超过,更不用说纳斯达克指数了。

以上三张图的数据是全球 VC 基金的数据。2024 年,中国 VC 基金的数据可能不会比全球平均更好,但具体数据也只有 LP 们自己才知道了。

关于对人类生活产生巨大影响的科技行业、以及 VC 行业的捕鲸游戏,在这里,可以回顾一下巴菲特 1999 年在加州太阳谷发表的演说:

“我认为回顾一下在本世纪更早的时候改变了这个国家的几个行业会很有启发性:汽车和航空。先说汽车:我这里有 70 页的列表,列出了美国曾经的存在的汽车和卡车制造商。总的来说,这个行业似乎有至少 2000 家汽车制造商,它对人们的生活产生了令人难以置信的影响。如果你在汽车发展的早期就预见到了这个行业会如何发展,你会说,这就是通往财富之路。

那么,到了 1990 年代,我们取得了什么进展呢?在从未停止过的激烈竞争和优胜劣汰之后,我们只剩下 3 家美国汽车公司,而它们本身的资本回报对投资者来说并不是什么惊喜。这是一个对美国产生了巨大影响的行业,对投资者来说也产生了巨大影响,尽管不是预期的那种。

本世纪第一个十年中,除了汽车之外,另一个真正具有变革意义的商业发明是飞机——另一个显然前景光明的行业,会令投资者垂涎三尺。因此,我回去查阅了飞机制造商的资料,发现在 1919 年至 1939 年期间,有大约 300 家公司,其中只有少数几家至今仍在运营。接下来是航空公司的失败案例。我有一份过去 20 年申请破产的 129 家航空公司的名单。我的数据截至 1992 年,尽管在那之后情况有所改善,但自航空业诞生以来,美国所有航空公司赚的钱为零。绝对为零。

我甚至喜欢这样想,如果 1903 年奥维尔·赖特起飞时,我在基蒂霍克,我会足够有远见,足够有公益精神——我欠未来的资本家的——击落他。我的意思是,卡尔·马克思都不可能对资本家造成像奥维尔·赖特那么大的伤害。

我不会纠缠于其他那些极大地改变了我们的生活,但却未能给美国投资者带来回报的迷人行业:例如,航空业、汽车制造、收音机和电视机制造业。

但我将从这些行业吸取教训:投资的关键不在于评估一个行业将给社会带来多大影响,或者它将增长多少,而在于确定任何一家公司的竞争优势,最重要的是这种优势的持久性。那些拥有宽广、可持续护城河的产品或服务,才是给投资者带来回报的产品或服务。”

在以上的文字中,巴菲特已经清晰而生动地描述了他对科技行业挑选赢家(winner picking)游戏的看法。

每一代技术变革都孕育出赢家和巨富,以及伟大的公司和商业模式,但这些巨鲸式的人和公司在某种意义上都是概率统计筛选出的幸存者,是幸存者游戏的产物。换句话说,科技进步与基本面进步是肯定的,这些创业游戏和技术游戏,总会有赢家——有些游戏是零和博弈,有些是增量博弈,但总有赢家。但这些风险游戏的少数赢家和往往做出分散投资的投资人和资本无关,往往不能能保证合理的资本回报。

关于任何行业或事物,我们能直接看到的所有公司、机构、个体,都是概率或实力漏斗筛选后幸存者。而大量已经被淘汰的历史参与者,我们根本看不到,甚至不会意识到他们的存在。所以除非仔细钻研看到所有历史细节和演变逻辑,才能看到真正的、概率筛选之前的全面图景。

但如果只是泛泛浏览对今日现状的浅层观察,就只能看到大浪淘沙之后的幸存者结果。而拿对各个领域的幸存者结果的观察做直接对比,甚至分析做出结论,会产生危险的后果。对科技公司如此,对投资基金也是如此。

四. 我们的今天,以及更久远的过去

在捕鲸时代结束之后,我们今天所处的是什么时代?

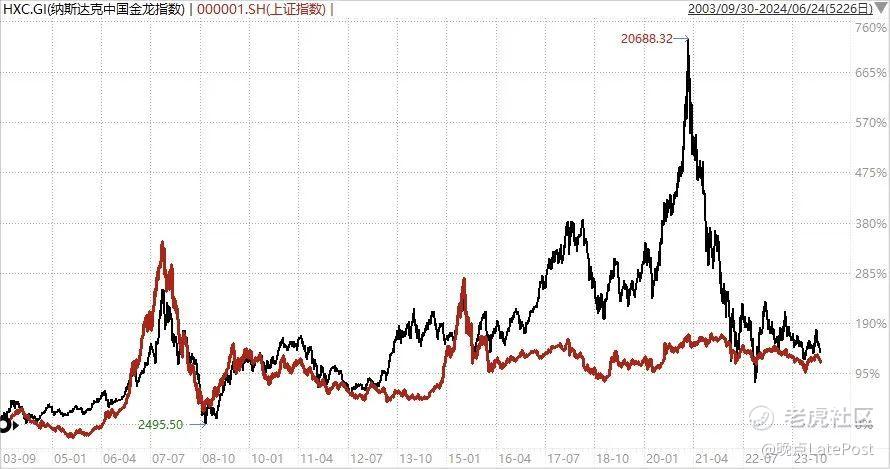

在了解我们今日所面临的局面之前,我们需要稍微往前看一点。“捕鲸时代” 所描述仅仅是 2005 年之后 VC 市场的特征,而 VC 市场只是中国经济机器中的一个板块。如果说在捕鲸时代,VC 们可以依仗于互联网和移动互联网的红利以及中概股与国内资本市场走势的不同步(具体见下图),从而在一定程度上忽略中国经济的宏观趋势和结构变化。但在这个新的时代,互联网和中概股整体已经被重力从平流层拉回了地面。现在,所有人都必须理解中国经济,因为正是这些更深层的变化与趋势,把我们引向了今天所处的位置。

上证指数在 2007 年达到历史高点,之后即使是 2015 年的大牛市中也没有超越这个高点,而 2020-2021 年的牛市在历史视野下只是小幅的跳升而已。而中概股在 2017 年就已经超越了金融危机之前的高点,2021 年更是创下历史新高,但 2021 年开始剧烈下滑,截止目前的 2003 年至今历史累计收益率已经和上证指数接近。

1992 年中国经济进入高速发展期,但 1990 年代初完成价格闯关后,企业改革不顺利,央企、国企的低效率和高亏损问题一直存在,也没有合理且系统性成功的解决方案,所以 1990 年代末可以说是中国经济的低谷。2001 年入世则给了中国一个重要机会,让中国可以让东南沿海加大规模发展其在 1980 年代就开始运行的 “大进大出” 出口模式,从而带来经济增量,新增的出口贸易、消费品生产经济部门给了政策空间,从而给政府坚持推进国企改革,关停并转和大规模下岗得以实施,并设立四大资产管理公司剥离了银行业的巨量坏账,从而让中国经济迎来了 15 年黄金时期。

90 年代末是一个低谷,亚洲金融危机影响外需和出口,银行坏账率高企,GDP 增速持续下滑。但 2001 年的入世,以及之后的全面拥抱全球贸易体系,让中国重归增长轨道,并迎来了长达 15 年的经济黄金时代。

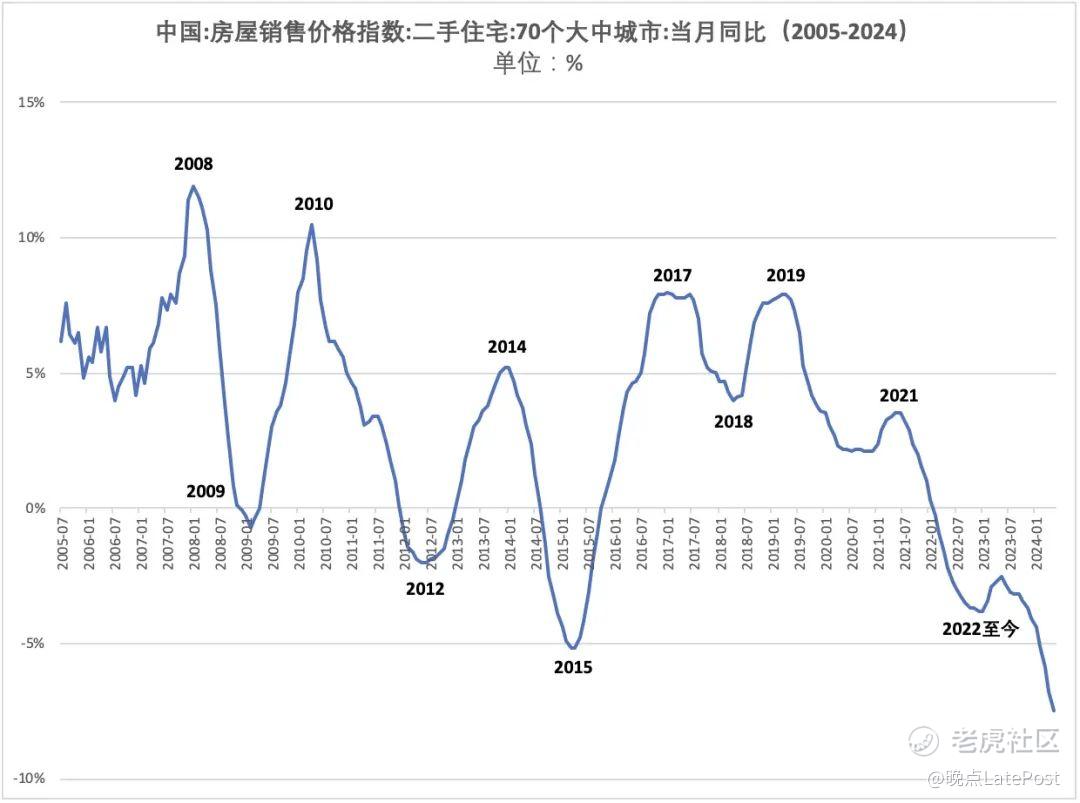

2008 年全球金融危机打断了经济持续上涨的势头,但对中国而言并非系统性风险,所以可以通过 4 万亿经济刺激实现对经济的重振。但到 2015 年时,经济本身的增长动能减弱,之前几年积累的过剩产能和库存开始释放风险,此后棚改货币化开始,投放货币流动性,财政政策也加速发力,地产市场随之再次起飞。国家也同时在 2016 年开启了供给侧改革,即三去一降一补:去产能、去库存、去杠杆、降成本、补短板,试图解决过剩产能和投资的问题,试图让经济增长的动能从基建和地产切换到中高端制造业。

2018 年又经历了一次规模更小但逻辑类似的过程,股市和房市下行,贸易战和地缘政治风险显现,出口压力提升。国家继续选择投放流动性,稳住了预期和资产价格,2019 年初股市开始上行,居民部门的信心也没有像 2015 年那样恶化,而是开始继续加杠杆,房价也开始了重新上行。

2008 年金融危机对房市的影响很快被 2009 年的 4 万亿冲销掉,2012、2015、2018 年的短暂下滑都很快被拉回,2021 年因为经济基本面的向好和大众信心的强化,房市迎来了至今最后一次上涨,之后的就是我们正在经历的历史了。

其实纵观 2008 年之后的历次经济或资产价格下行(2008、2012、2015、2018),国家的解决方式都是类似的,即通过财政政策 + 货币政策投放大量流动性,引导社会(包括居民部门、企业部门、地方政府部门)加杠杆,让经济重回增长轨道。虽然每次的实施路径会有不同,但都主要通过三个渠道传导流动性:1. 地方城投加杠杆,投资 “铁公基” 基建项目,以及地产项目,2. 房地产企业加杆杆,开发住宅、办工、商业、综合体等地产项目;3. 居民加杠杆,购买房产。

关于第 1 点,部分地方政府在 2022 年之后的债务困境削弱了它们的加杠杆能力,加上很多地区的基建饱和,本身的边际收益率已经在下滑。而关于第 2 和第 3 点,2022 年之后,已经被定调 “房住不炒”,处于下行周期的房地产,不太可能再成为经济下行期的逆调节载体。2022 年之后,市场就一直期待政府再次出台类似于 “4 万亿” 或 “棚改” 级别的政策,向经济投放巨量流动性和增长动能,但实际上,传统的流动性传导渠道的效用已经减弱,因此政府只能另求方法。

很显然,政府这次选择的加杠杆载体是制造业。

制造业有很多优点。相比于容易泡沫化、投机化的房地产和已经过剩且缺乏自我造血能力的基建,制造业是看上去更加可靠的实体资产,而且具有持续生产能力和自我造血能力。加之美国的科技战导致半导体为首的产业存在一定的国产替代以及关联的本土产业链机会,“硬科技” 投资概念应运而生。银行信贷资源、上市板块资源、政府引导基金资源、央国企投资资源都导向了硬科技和制造业。

通常的起点是,地方需要 GDP、税收、就业,于是设立引导基金,通过自有资金、财政拨款、大行贷款、发债等方式募集资金,然后投给 GP 或直投给企业,通常并要求 100% 以上的返投率,返投以固定资产投资、本地公司注册资本为基线,目标是产生比政府出资额更高的 GDP。

但和地产不同,制造业工厂、产能不是标准化的投资性资产类别,无法吸引社会资本购买。换句话说,生产性资产只能由政府、企业、基金等专业投资者投资,无法被居民个体投资。因此,制造业资产很难形成价格上升的自我实现效应(而房地产作为全社会最大的资产类别,在每个周期中都会自然形成价格上升的自我实现机制和财富效应)。

所以,加之于制造业的投资如果最终要有回报,除非只是寄希望于后续融资和上市退出,否则必须要求所形成的产能本身有经济价值,即能够产生持续收入与利润,而这要求工厂的产品有足够强的市场竞争力和利润空间。但在目前地方政府 GDP 和经济指标导向的战投-引导基金-招商热潮下,有可能形成一定的空置产能,到时参与的政府方虽然可能已经收获了 GDP 与税收,但也面临工厂产量在之后下跌的风险,而市场化的资本投资方则面临一定的负回报风险。

在这个过程里,被投公司虽然没有得到净现金,但是得到了估值的增益支撑、工厂资产和生产能力,而政府得到了 GDP、税收和就业。只要暂不考虑被投公司的股权价值是否能在之后通过上市得以实现(当然这一点很关键),这个过程似乎对所有参与方在中短期内都产生了价值。因此,这种政府招商引资模式的投资在 2020 年后得以逐渐成为一级市场的主流。

在这样的格局下,VC 市场(更准确地说,一级少数股权投资市场)已经进入了 “去财务回报” 时代。因为资本市场的宏观 beta 逐渐模糊化,企业股权的价值也已经被地方政府和国资投资人模糊化,这些机构更看重的是招商、税收、GDP、就业(对于政府来说)或战略价值、业务价值(对于企业战投方来说)等非财务回报价值,股权投资关系只是这些诉求的载体而已。

但正如科斯定理所预示的,事物一定会向效率最高的方向演进。而对于以上这样招商 + 投资的混合行为来说,效率最高也是最合理的方向就是分离,招商的诉求用招商的方式解决,投资的需求用投资的方式解决。地方政府要招商,最直接清晰的做法就是给资金补贴,无论是返税、送地还是固定资产、建设补贴。而如果是做投资,在长期一定会回归投资的本质:投资是为了得到资本回报。

虽然这个判断可能在长期成立,但在中短期,招商 + 投资的混合模式可能仍将是主流。一切事物都有惯性,而和政策、政府等公共部门相关的事物,惯性就更大。所以上一代的 VC 基金在很长一段时间内,仍可以通过配合地方政府返投的方式继续获取回报,但能在长期真正能留在牌桌上的基金,一定是回归股权投资本质的基金。

股权投资的本质是什么?无论是一级市场还是二级市场,无论是少数股权还是控股,股权投资都意味着成为一个公司的股东(仔细回想格雷厄姆的那句话:“买股票就是买公司。”)。而成为一个公司的股东,诉求无非有三种:获取分红、未来再出售股权、拿到控制权,三者必有其一。

精彩评论