有外国分析师认为,虽然行业不景气,但是比亚迪受益于其规模和扩张前景,依旧拥有广阔的未来。而且对比通过各种炒作的特斯拉,比亚迪显得务实。

作者:JR Research

扩大市场领导地位

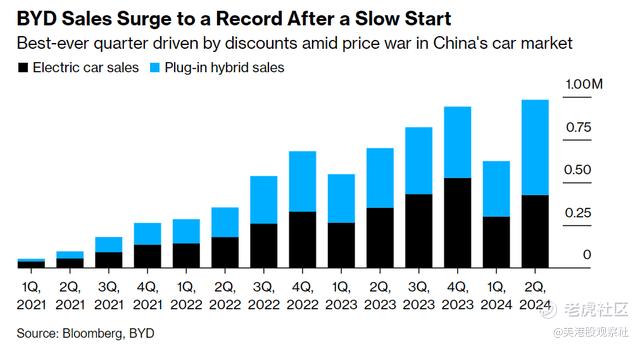

比亚迪是中国电动车行业的领军企业。比亚迪拥有必要的规模和制造专长,能够在电动车预计会随时间获得市场份额的全球市场中竞争。此外,比亚迪在插电式混合动力车领域的主导地位为其全球扩张提供了重要的影响力。在2024年第一季度,对比亚迪全年360万辆交付目标存在担忧。然而,比亚迪在第二季度取得了巨大成功,其季度交付量飙升至新纪录。

自2023年12月以来,投资者经历了12%的收益,但比亚迪相对于标普500指数的相对表现不佳,凸显了电动车制造商面临的挑战性一年。

比亚迪在2024年6月实现了月度交付量记录,达到341,658辆。这代表了35%的同比增长,帮助比亚迪第二季度交付量接近100万辆。因此,这也标志着与第一季度相比,连续增长了57.6%,证实了比亚迪的定价和产品策略刺激了需求。

如上所见,比亚迪的插电式混合动力车(PHEV)获得了显著的增长势头,缓解了电池电动车(BEV)的放缓。因此,这证明了比亚迪根据市场情绪对PHEV的转变作出反应的能力,考虑到它们的电池技术和可负担性的提高。Counterpoint还预计,即使特斯拉在第二季度恢复了增长势头,比亚迪将在2024年的BEV销售中超过特斯拉。

必须在下半年表现稳健以超越特斯拉

昨天,特斯拉投资者经历了一个受欢迎的激增,因为特斯拉股票收盘时上涨超过10%。这标志着特斯拉从2024年4月的140美元以上底部继续复苏。因此,市场可能已经重新评估了特斯拉的论点,预计这位电动车领导者在下半年可能会更加强劲。

鉴于比亚迪在中国的市场领导地位,对电动车领导者更高的增长乐观情绪是积极的。尽管如此,市场可能会更加重视比亚迪在中国的销售,以评估比亚迪的复苏势头。欧盟关税的引入并没有阻碍投资者对比亚迪的情绪。预计中国电动车领导者的盈利能力足够强大,以缓解关税最终确定时的潜在影响。因此,比亚迪继续扩大规模的能力应该为其在欧洲应对日益增加的逆风提供重要的影响力,因为中国的电动车制造商已经获得了市场份额。

比亚迪还预计将在新兴的亚洲、拉丁美洲、中东和非洲市场扩张。因此,这将有助于多样化其核心中国市场的市场集中风险。尽管如此,这些仍然是相对新的地理细分市场,需要坚实的国内执行力才能取得实质性进展。比亚迪在日本的记录也参差不齐,突显了这些挑战。比亚迪在法国的扩张尝试应密切监测,因为中国电动车领导者寻求重新点燃其增长轨迹。

根据比亚迪的360万辆交付目标,比亚迪必须在下半年交付近200万辆才能实现其展望。因此,投资者不要忽视下半年可能更具竞争性的市场条件带来的更高执行风险。与欧盟关税最终确定有关的不确定性也可能阻碍市场对比亚迪的乐观情绪。

估值远低于特斯拉

特斯拉投资者可能正在为预计在8月初举行的至关重要的Robotaxi活动做准备。埃隆·马斯克可能会透露更多关于特斯拉面向大众市场的电动车的细节,这可能会破坏比亚迪的早期领导地位。

然而,特斯拉和比亚迪之间的估值分化表明,马斯克的焦点可能仍然集中在炒作特斯拉的自动驾驶努力上。ARK投资的长期估计表明,“到2029年,特斯拉的企业价值和收益的近90%预计将来自Robotaxi业务。”

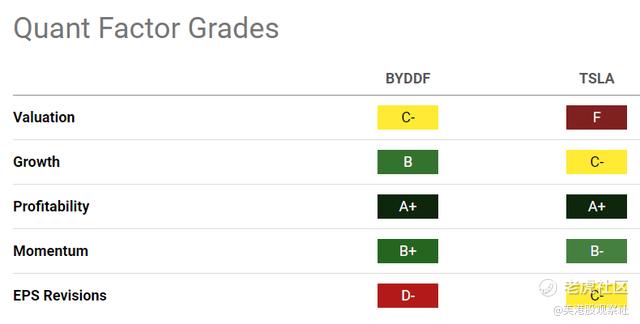

因此,比亚迪的前向调整后的EBITDA倍数为7.2倍,比行业中位数低20%以上。这也远低于特斯拉的前向调整后的EBITDA倍数42.6倍。因此,虽然特斯拉和比亚迪在全球电动车市场上是直接竞争对手,但它们的估值并没有同样的乐观情绪。

因此,比亚迪专注于提供具有成本效益、高科技和可负担的电动车(插电式混合动力车和电池电动车)应该增强比亚迪快速扩张和提高其运营利润率的能力。另一方面,特斯拉必须依赖可能具有更高利润率的储能业务和Robotaxi炒作来维持其估值。因此,预计比亚迪在2024年及以后的全年BEV交付量超过特斯拉,并为全球电动车市场主导地位奠定基础,似乎是合理的。

比亚迪前景如何?

比亚迪的上升趋势仍然完好。其基本面强大的商业模式("A+"盈利能力等级)应该支撑其潜在地超越特斯拉,成为今年世界上最大的BEV制造商。随着特斯拉可能专注于炒作其Robotaxi业务以证明其昂贵的估值,比亚迪似乎处于有利地位,继续其领先地位并在全球扩大其市场领导地位。

精彩评论