近期市场没啥行情,标普在5500左右开始筑顶。。

这两天我看了下很多人对于我的文章有一定的误解。其实这也正常,因为我喜欢和TRENDING BIAS或是二极管宣战,就是极其讨厌如今物联网算法自我强化一面倒的特性,坑了很多人。

比如说小红书算法推某地旅游,那个地方原本体验很好,结果现在去人爆多(对,比如说我以前常去的富士山脚底下的河口湖,难道现在只能去四国了吗)体验大不如前。。

所以算法之恶就是这样,反复自我强化一个标签到烧焦,大家看着同样的片面信息自我强化决策最后一起跪(这也是为何我经常被限流的原因,因为我和算法引擎对着干,请读者朋友多分享,击垮算法暴政)。

算法,就是为啥今天的文章观点都会如此偏颇极端的原因。

因为观点不够单极化(极左/极右)就不会得到算法推荐,自然不会被更多人所看到,反过来,这个机制也在迫使内容创作者如果要获得流量,就必须发布这些低质量,没脑子的极端观点。

我首先澄清一下:

美国并没有那么恐怖,美国不会只有缺点,没有优点。

不然不会有这么多人毅然决然踏上这篇土地,但美国有她自己的问题,如果对美国抱有那种不切实际的幻想润过来,只是对自己,对家人的不负责任。

对于那些趁机过来带节奏的小粉红,你们还是洗洗睡吧。

我只是尽量客观陈述美国当下的通胀和物价涨幅现状而已(CA作为毋庸置疑的经济强州有代表性,你总不可能用堪萨斯的物价来代表美国物价吧,想下研究国内经济你是要重点看北上广深还是重点看二三线城市?)

但,如果你思考再三,你有魄力,有韧性,原意吃苦,同时你愿意以一个开拓者,牺牲的大无畏gen1的身份来到这片土地打出一片天地,那就是另一回事儿了。

当然同样也有很多莘莘学子通过留学赴美,拿到很好的学历,留在美国找到互联网或是bulge bracket(主流投行)类似的工作留在美国,但这毕竟是少数,而且现在职场环境有经常性的lay-off,而这类学子又需要H1B,后面6年到期后转绿卡也是一个漫漫征程(除去身份不说,钱是肯定赚到一些的,如果比收入来说,收入还是比国内高出一大截)。

今天聊聊美国开支的两座大山:大学学费以及医疗费用支出(奥巴马医保)。除此之外,其实还有一项巨大的开支,是美国的保险和税的开支,这篇我会放在下一片文章写(当然更多细节还是建议你们咨询美国执业的律师和会计师)。

1. 美国教育成本(K12之前)

虽然中学之前费用,书本费是免去的,但是很多人忽视了美国一样有学区。但是美国的优势是没有户口的限制(对,北京户口就是在说你)。来到美国接受教育的一大优势就是,国内由于户口的限制,导致教育资源和医疗资源和大城市户口深度绑定,实际上孩子的选择并不多。

好处是,美国有很多的州,每个州都有相对好的学区可供选择,相对来说只要不去卷湾区(CA IRVINE这类地方),其实房价很多州都是远远低于国内一线城市的房价的。

坏处是,买房还真的必须看学区,这点和国内是一样的,而学区评分高的,房子价格肯定更贵。

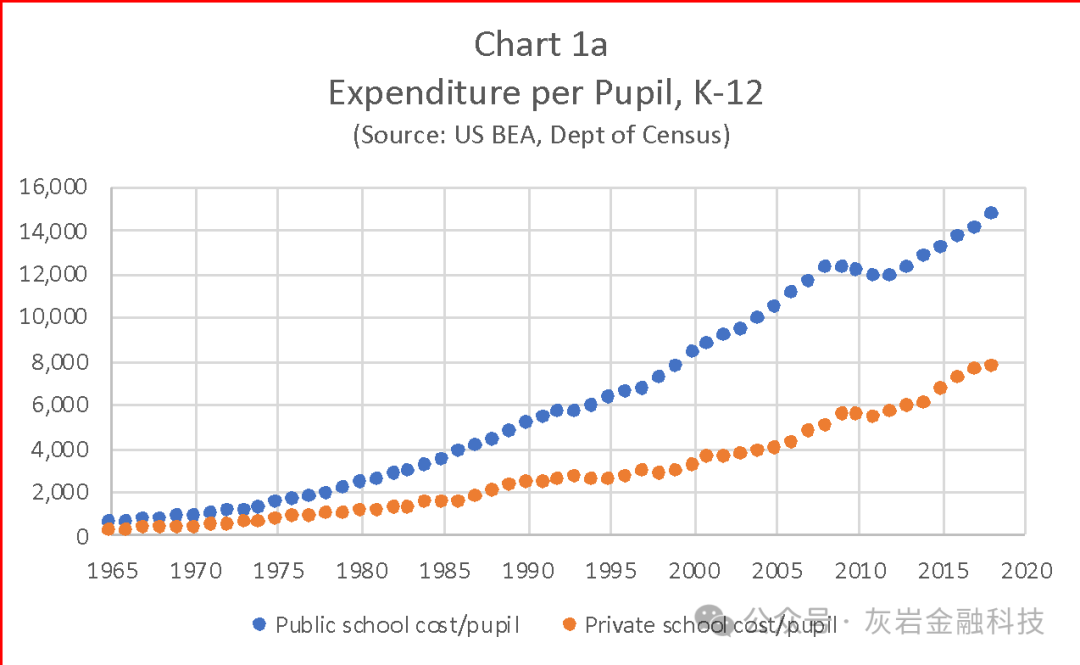

K12的学生开支从1965年的不到2000到涨到2020年的接近16000刀。

你们以为公立学校就免费吗,蓝色的曲线代表的是公立学校。

橙色曲线是私立学校。

所以说挣美元花美元的兄弟们,你们最好保持单身,吞金兽出生了你分分钟养不起。咱们甚至都还没谈到结婚甚至是离婚分财产呢。

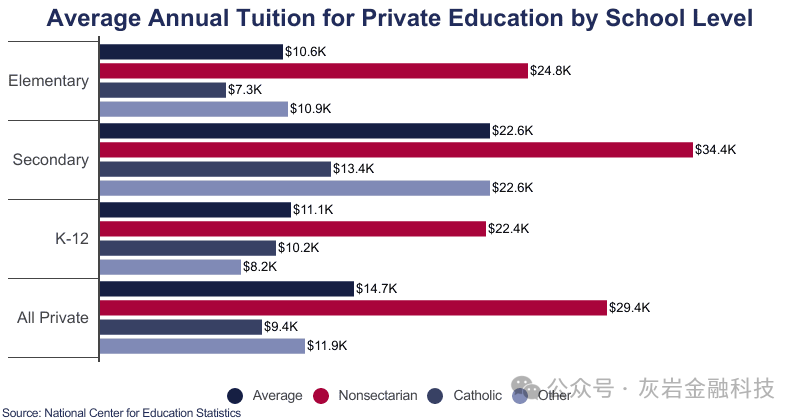

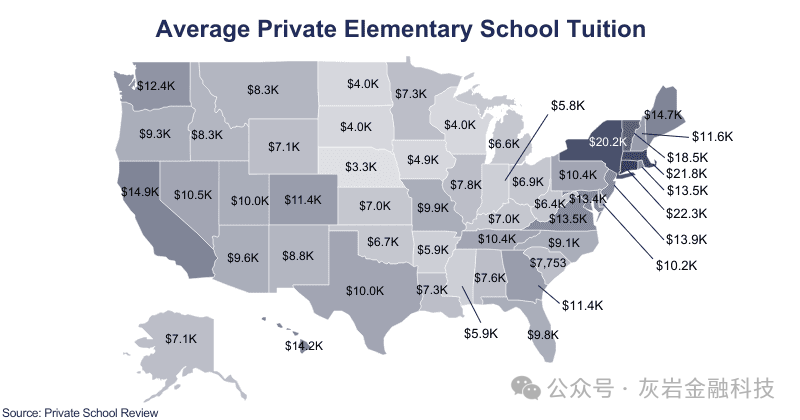

下图为截止2023年的年度费用以及大致的分布(不同州):

大致的学费分布如下图(as of 2023)

当然我们也需要把学区房以及评分制度放到考量美国整体支出水平里面。这部分我会放在下一篇文章,重点梳理保险费用/房产支出/税费。

出来美国的好处是不需要卷户口,不会有户口的限制。

但是还是会卷学区的,因为学区不好,去到贫民区,治安不行孩子也极其容易学坏,因此学区的选择,一定需要更加谨慎。

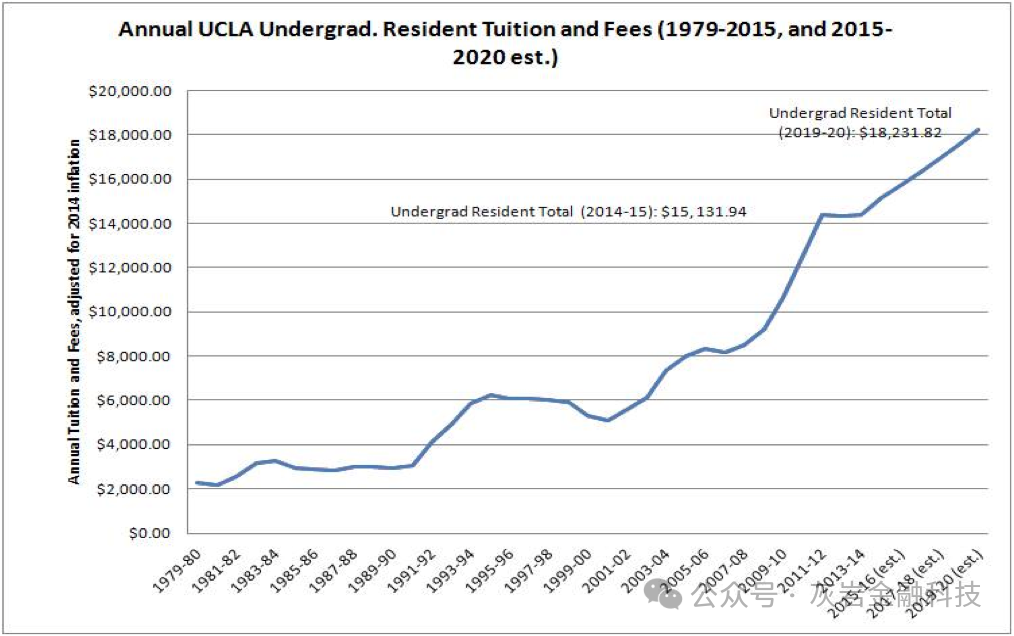

2.美国高中&大学学费

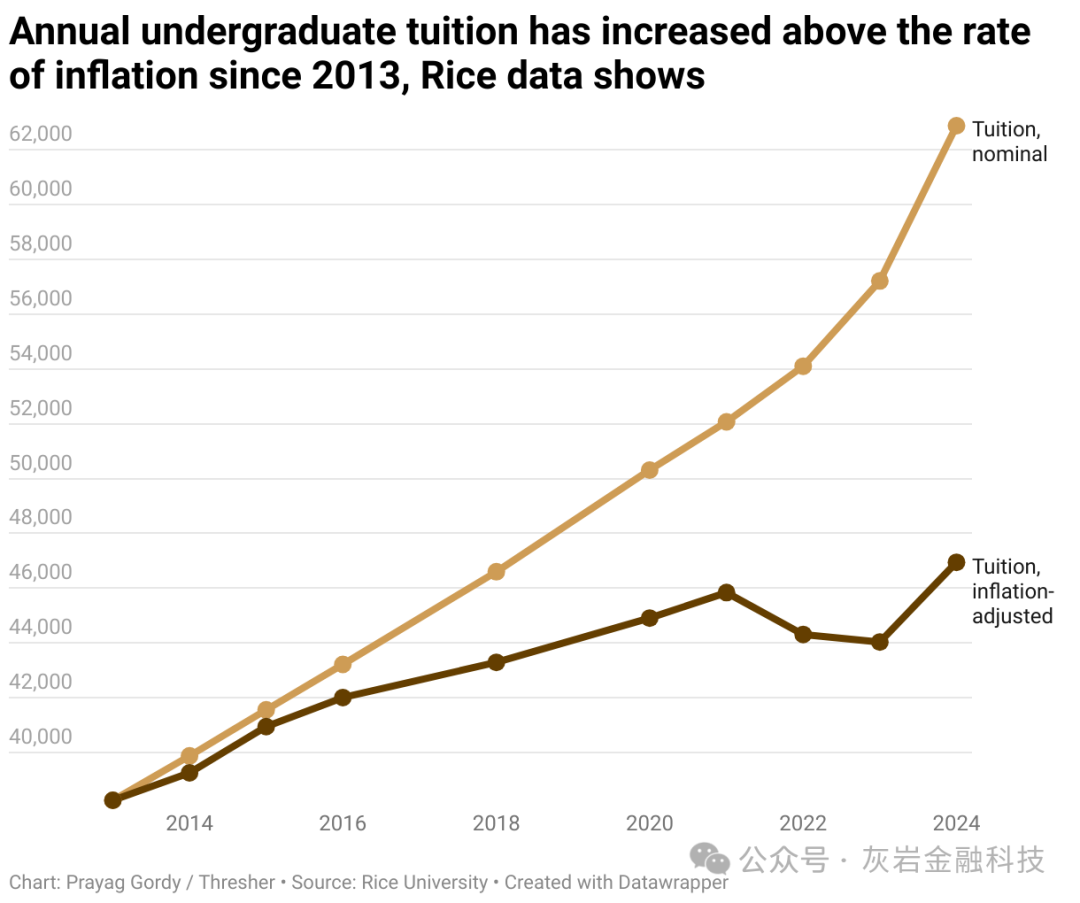

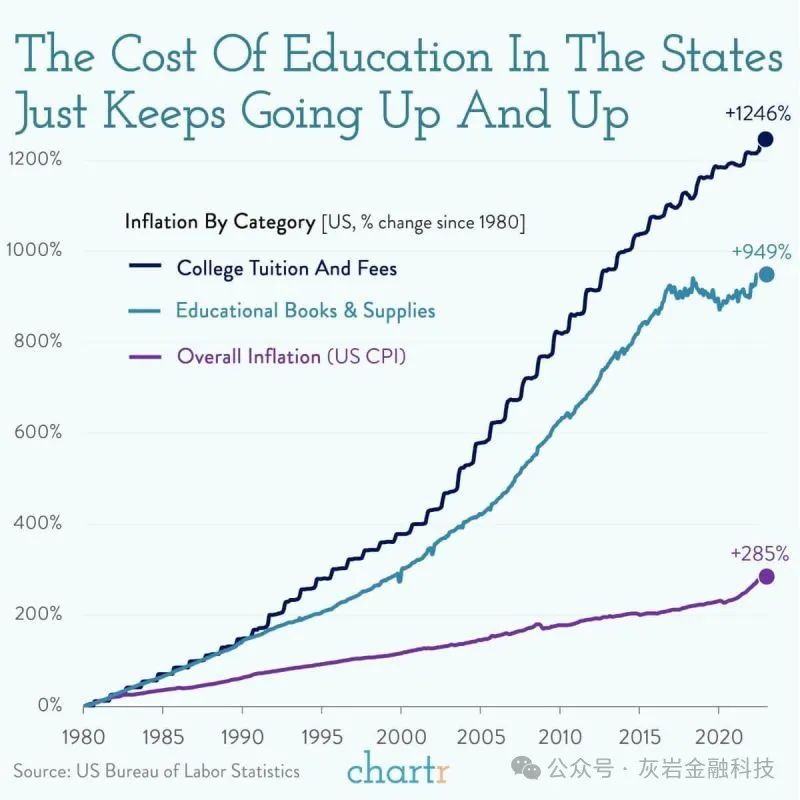

当然大家都知道美国的教育从高中就开始分流,大学的学费增长也开始出现一个陡升的曲线。

如上图,2024年的大学学费已经涨到了62000美金(名义水平)。去除通胀的话也是涨到了近44000美金。

黑色线是大学学费,从1980年来看,至2020年暴涨了10倍。

书本和学杂非涨了9倍。

而实际通胀却只有接近3倍。

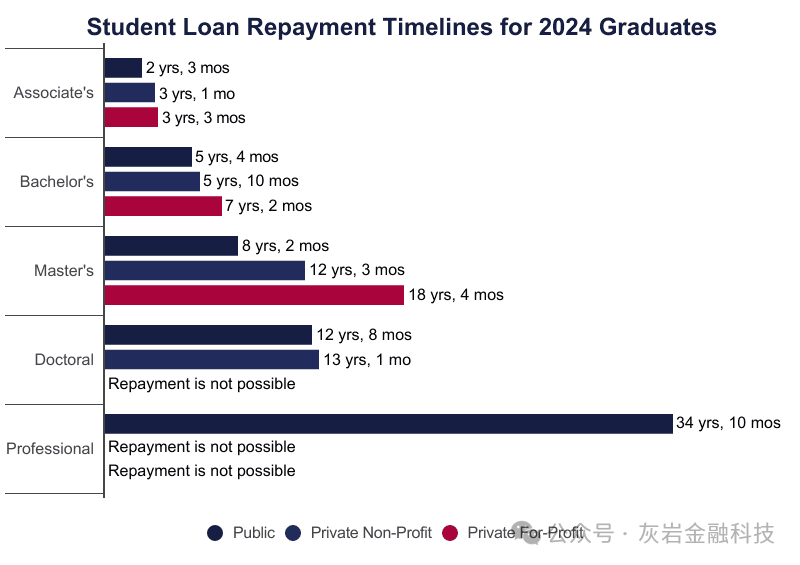

美国巨大的大学学费开支其实也导致了学生贷的问题,和国内低廉的大学学费不同,在美国上名牌大学,如果没有奖学金,同时家庭情况普通的话,是难以支撑其庞大费用支出的,包括奥巴马在内,实际大学毕业好几年都在偿还学生贷款(奥巴马花了近21年,04年,43岁的时候才偿还完毕)。

上图为2024年应届毕业生不同学历水平所需的偿还时间。所展示的都是平均数字(当然名校会更久),但是本科最少都需要5~7年还清学生贷款。

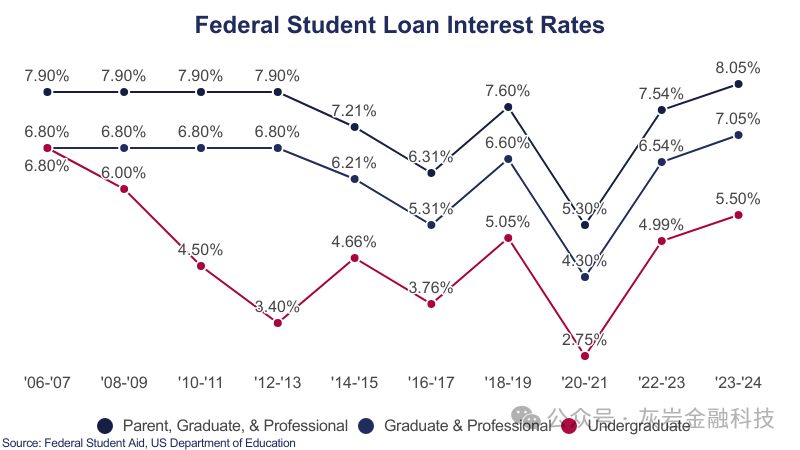

其中有个重要的原因是因为学生贷的贷款利息堪比高利贷,真心不低。

如上图我们可以看到学生贷款真的不低,最低也要5.5%左右,所以只要你没有全额现金付清以贷款支付,那么即便做了美国总统或是有了一份好工作,也需要花费大量时间偿付学生贷款。

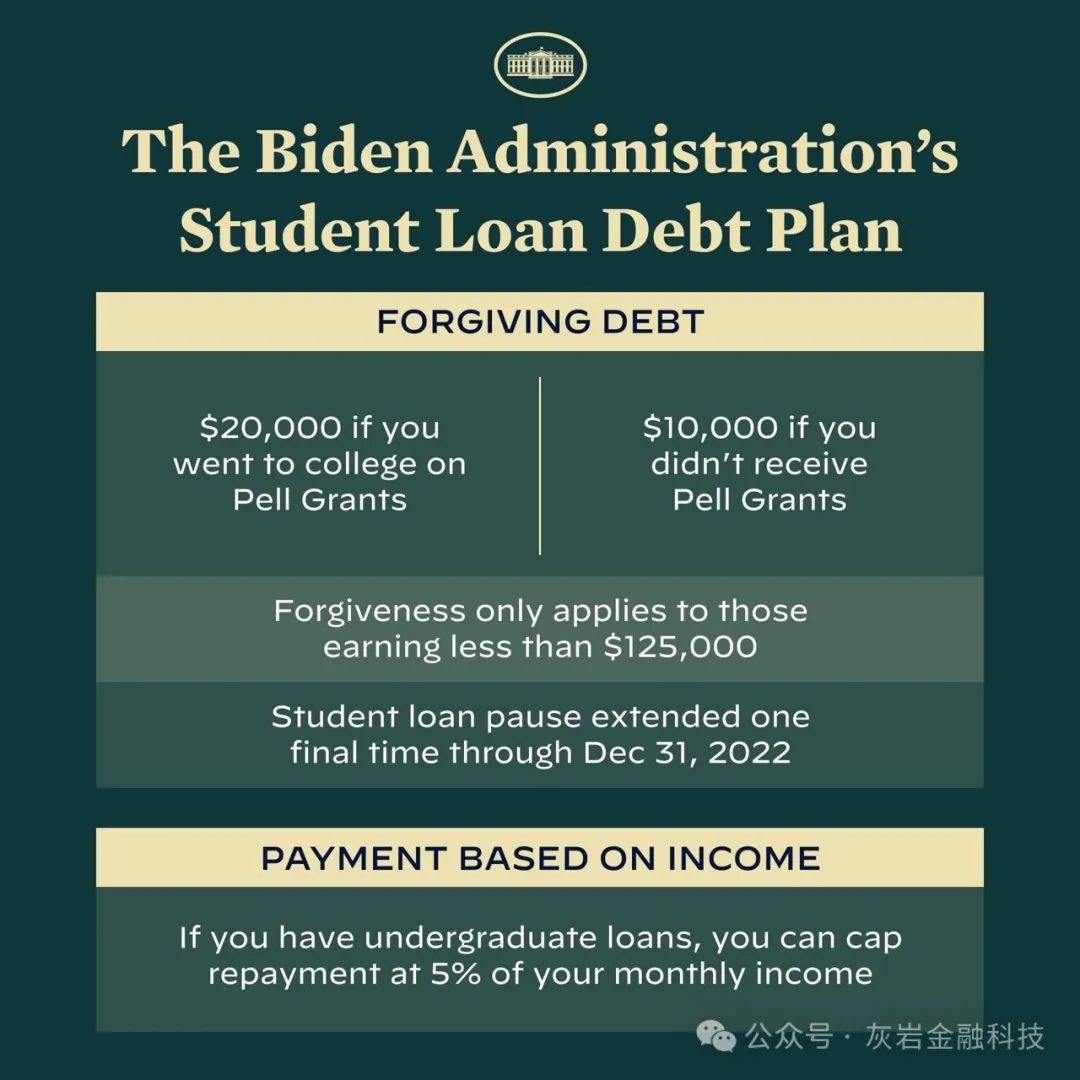

有些人说,拜登不是有大撒币补贴学费吗,实际上学费补贴不过是杯水车薪,而且是有选择性的补贴,本质上还是类似移民豁免一类的“买选票(buy vote) 的政策。

Forgiving debt 原谅贷款对联邦助学金申请者(pell grants)生效(免除20000美金),对于没有联邦助学金申请者资质的学生,免除10000美金的债务。

仅对年收入小于12万5000美金的申请者有效,但问题是,读名校的贷款申请者身上背负着的是动辄10几万美金的债务,其实“被原谅”的这部分债务,其实不过是杯水车薪。

庞大的学生债务规模(1.73万亿)。。

美国的学贷一直是老大难的问题。

有大量的学贷无法被偿付,拜登表面上forgive一部分学生贷款,但名牌学府的学费一直水涨船高,跟不上总体赦免的额度。因此即便赦免了部分学贷,但是总体的学贷规模仍然处于扩张的趋势。

大学市场化导致了大学的竞争力强,基础设施完善,但同样也导致了一系列问题,那就是随着大学的竞争力增强,学校所需的运营成本和投资更高了,这也使得学生需要支付更高额度的大学学费。

当然可以通过奖学金来降低学费的负担,但也要清楚,争取奖学金的同时也是在和来自于世界各国的精英学生去抢夺十分有限的奖学金名额。

上图是学生贷款的持有占比,大部分都是准学士学位(associate,就是两年制的社区大学学位)。

由于利率市场化的缘故,学生一直承受高额的债务成本。

拜登债务豁免的政策实际上花费了纳税人相当高昂的代价。

截止至2020年,我们可以看到学生贷款占总债务的占比不断增加(黄色部分)。

以UCLA为例,

2020年学费在2万美金左右。

而今年ULCA的学费(out state,州外居民),达到了近4万5000美金。

结论是,

如果你今天是拿不到工钱想润的农民工,你当然想办法出来赚美刀,深入埋伏敌后为共产主义做贡献。

但你很可能面临的窘境是,你将在很长一段时间保持光棍(因为你的经济条件也只能维持光棍,没啥交配权)。而且你想要获得身份或者是希望后代能够融入美国主流社会,你后代该卷的学区/学历/医疗/身份还是一样不能少。

对于中产阶层来说,房子的问题的确对比北上广深好解决,但如果你想着来美国躺平,即便你手中很多米,也会变成挣人民币花美元最终融不进美国主流社会没有稳定现金来源最终面临只出不进阶层降级的局面。

有些人提申请名校,英语过关,CS专业,这个的确是盈亏比较高的选项,但仍然身份(绿卡)还是一个回避不了的硬上限。但只要身份搞定了,即便经常性layoff,有一定的英文能力,在美国还是能够过上不错的生活。

下篇文章我会重点聊聊美国经济系统中的巨坑:医疗和保险体系。

这也是整个美国除了税收之外最让人头疼的领域。

卷,全世界都要卷的,卷的方式不同。

躺平,全世界都可以躺平,切忌不要认为你不卷,后代就不用卷了。

精彩评论