过去几年,股市行情不好,很多业绩优秀的股票也大幅下跌。岩松投研圈做过多期内容,主讲近两年跌幅较大的优质公司,从股价历史走势、主营业务、发展情况、估值等方面入手,对这些公司做了深入分析。

医药行业下跌了3年多,龙头公司估值已接近合理甚至低估。最近一些资金正通过医药ETF悄悄入场。长期看,医药行业是一条“长坡厚雪”的赛道,是政策支持的方向,目前医药板块已处于调整末期,这就是价值投资者应该重点研究的方向。

心脉医疗是医疗器械行业中的细分龙头,最近两三年的最大跌幅达80%,业绩快速增长,估值又在低位。今天一起了解下这家公司。我们不做未来的判断,主要是用数据说话,通过回顾历史行情,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

一、心脉医疗:血管介入器械龙头

1.历史股价波动幅度

上涨阶段:2019年12月—2021年7月,涨了一年半时间,从80附近涨到最高317,最大涨幅接近3倍。

调整阶段:2021年7月—2022年9月,单边下跌了1年多,之后横盘整理了1年半。整个调整时间约3年,期间股价最大振幅超过80%,目前跌幅65%。目前价格基本回到2020年初的位置。

2.主营业务

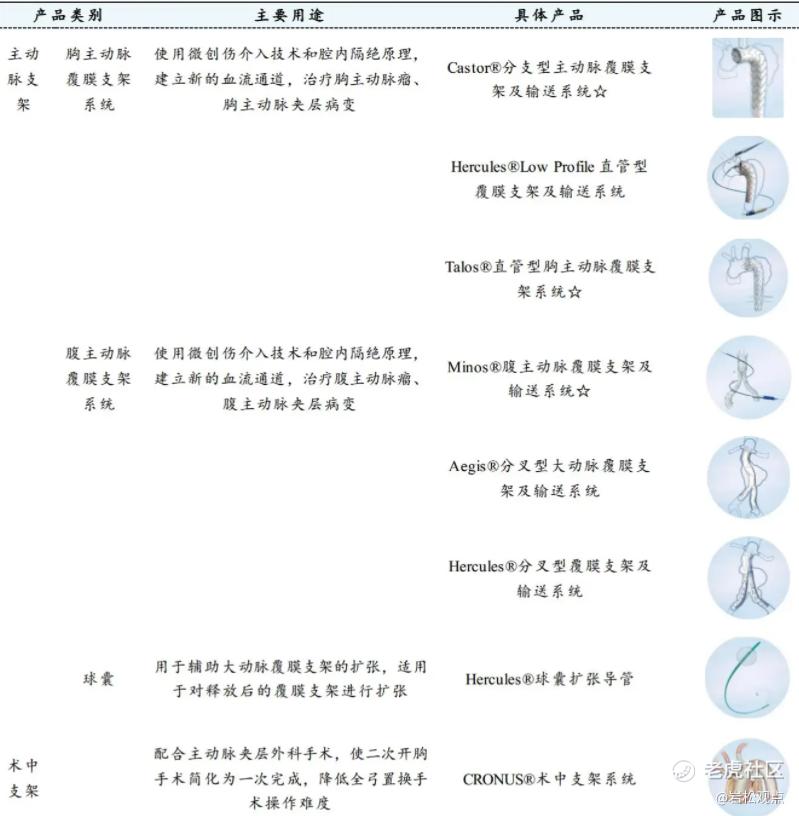

心脉医疗主要做主动脉及外周血管介入医疗器械,主要产品为胸主动脉覆膜支架系统、腹主动脉覆膜支架系统、术中支架类、球囊类、支架类。

2023年,主动脉支架类产品收入9.4亿,占比79.16%;术中支架收入1.32亿,占比11.12%;外周及其他收入1.15亿,占比9.71%。

介入手段治疗心血管疾病逐渐成为临床首选方式之一。血管介入治疗按照治疗部位不同分为冠脉介入、主动脉介入、脑血管介入、外周血管介入。

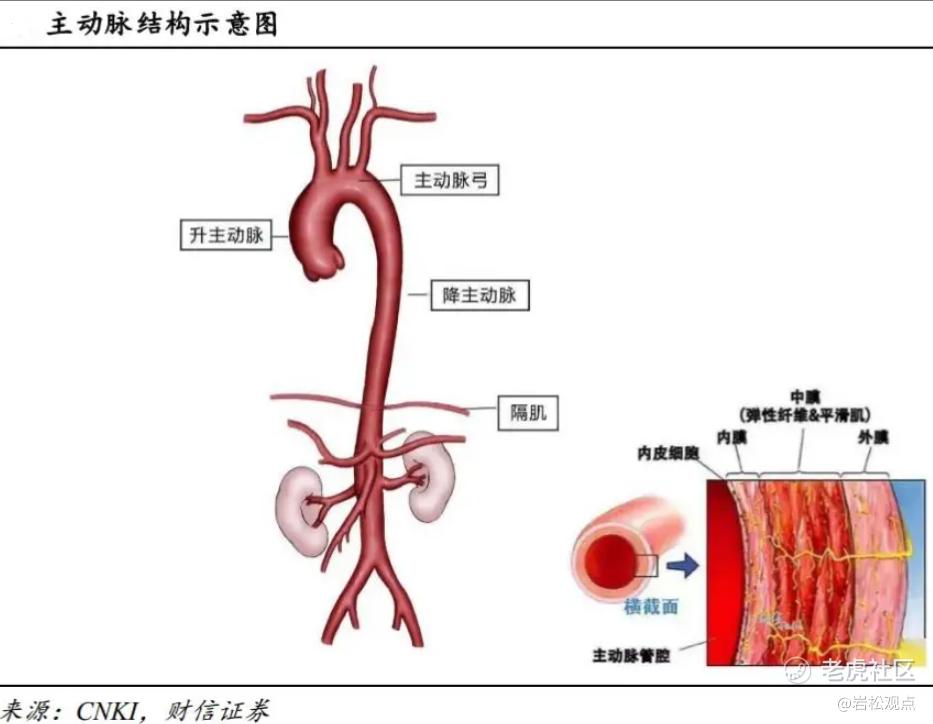

主动脉是人体血液循环系统的主干动脉,它是人体内最粗大的动脉血管,也是向全身各部输送血液的主要血管。主动脉病变轻者会导致供血出现问题,重者引发主动脉破裂,血液直接涌入胸腔、腹腔,导致大出血而休克死亡。所以,主动脉疾病属于危急重症血管疾病,主要包括主动脉夹层、主动脉瘤和主动脉狭窄等。

主动脉支架类产品为公司主要收入来源,2016-2023年公司主动脉支架销售收入由0.95亿元增长至9.40亿元,复合增速达39%;外周介入类产品近年来收入高速增长,2023年增速达47%。

公司主动脉产品国内市场占有率已连续多年排名国产品牌第一。2021年国内胸主动脉腔内介入支架市场中,公司产品占比32%,超过美敦力,跃居首位。腹主动脉腔内介入手术中,公司产品占比23%,居国产首位。

3.发展历程和重大变化

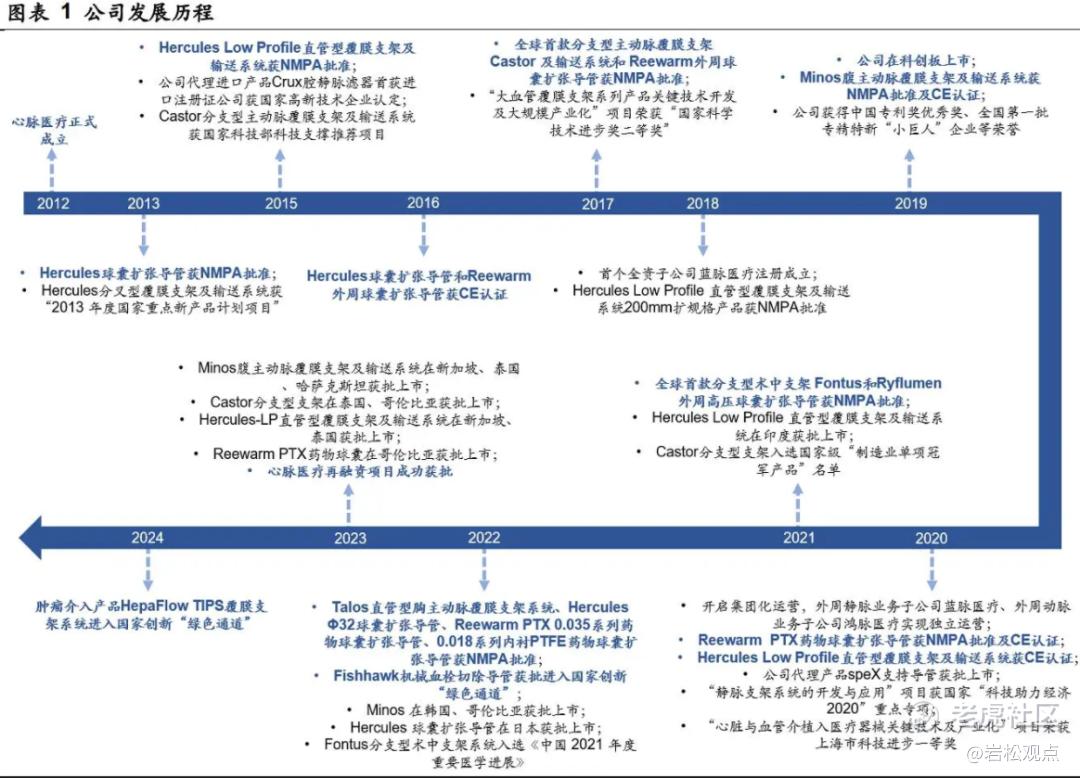

2012年,公司前身成立,最初为微创医疗的一部分,专注主动脉及外周血管介入医疗领域;

2012年,微创医疗将主动脉及外周血管介入器械业务剥离,心脉医疗正式独立运营;

2017年,Castor分支型主动脉覆膜支架上市,为全球首个分支型主动脉支架,奠定了公司在主动脉介入领域的领先地位。

2019年,在科创板成功上市;Minos腹主动脉覆膜支架及输送系统获NMPA批准及CE认证。

2020年,代理产品speX支持导管获批上市;

2022年,Minos在韩国、哥伦比亚获批上市;Hercules导管在日本获批上市;

2023年,再融资项目获批。

2024年,肿瘤介入产品Hepa Flow TIPS覆膜支架系统获批进入国家创新“绿色通道”,有望成为TIPS覆膜支架领域的首个国产获批产品。

公司从成立开始,一直都在深耕主动脉及外周血管介入医疗器械,主要做了两件事。

一个是开发产品,核心是Castor分支型主动脉覆膜支架,Minos腹主动脉覆膜支架,最近几年又推出Fontus分支型术中支架系统、Talos直管型胸主动脉覆膜支架系统、Reewarm PTX 0.035系列药物球囊扩张导管等多款重磅产品。截至2023年底,先后有八款产品获批进入国家医疗器械创新“绿色通道”,其中5款已经获批上市。

第二件事就是把产品推出海外,像Castor、Minos、Hercules、Reewarm PTX等产品最近几年陆续在海外多个国家获批上市。

公司未来规划

按照公司年报描述,心脉医疗以建设一个以人为本的全球领先新兴高科技医疗集团为公司长期愿景,始终把技术研发和创新能力建设放在公司发展的首要位置,坚持对产品研发、生产技术创新的持续投入。

在保持并巩固主动脉血管介入领域竞争优势的同时,持续开发与完善外周血管介入及肿瘤介入领域的产品线布局,通过开发更多具有技术及价格竞争力的新产品,进一步降低相关领域的国内医疗成本,并不断提升公司品牌的市场影响力,最终成为主动脉与外周血管介入领域世界领先的高科技公司。

产品研发方面,主动脉业务阻断球囊计划获批上市,Cratos 将于年内完成注册递交,其他多款主动脉产品将按计划积极推进;外周介入及肿瘤介入类业务方面,腔静脉滤器、静脉支架、新一代裸球囊、穿刺套装等多款产品计划于年内上市获批。公司未来将在外周血管介入及肿瘤介入领域投入更多人力资源及资金,通过自主研发及投资并购等策略,从高端产品入手,尽快在外周血管领域构建富有竞争力的产品组合。

市场开发方面,下沉国内市场、大力开发县级医院市场。国际市场方面,继续推进部分现有主动脉及外周介入产品在欧洲、拉美、亚太等国家的市场准入和推广工作。积极推动创新产品在欧洲和日本的上市前临床试验,推动产品在更多国家和地区的推广和销售。

4.行业未来发展

《“健康中国 2030”规划纲要》和《中国制造 2025》都将医疗器械发展提升至国家发展战略地位。中国在主动脉及周围血管介入器械领域正处于发展初期,随着老龄化加速和技术进步,行业拥有巨大的发展潜力和发展空间。

根据弗若斯特沙利文分析,按产品出厂价计算,2021 年我国心血管介入器械市场规模372

亿元,预计到2030年市场规模将达到1402亿元,2021年至2030年期间的复合年增长率为15.9%。

预计到 2030 年,按产品出厂价计算,中国主动脉腔内介入支架整体市场规模将增长至 43.1 亿元,2021 年至 2030 年整体市场的复合年增长率为 6.7%,其中到 2030 年胸主动脉介入支架市场规模将增长至 22.9 亿元,腹主动脉介入支架市场规模将增长至 20.2 亿元,胸、腹主动脉介入支架市场规模占比分别为 53.2%和 46.8%。

目前,国内主动脉及外周血管介入医疗器械行业处于高速发展阶段,以心脉医疗为代表的部分国内生产企业的自主核心产品性能已部分达到国际先进水平,已经逐步实现进口替代。

5.业绩和估值状况

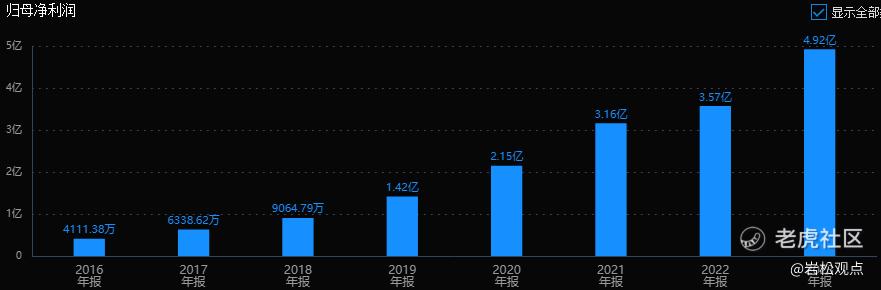

公司历史业绩持续、稳定增长,是典型的成长股。2016-2023年,营业收入由1.25亿元增长到11.87亿元,复合增速达38%;净利润由2016年0.41亿元增长至2023年4.92亿元,复合增速达43%。

最后看估值情况。公司最新估值为23倍市盈率(TTM)、3.15倍市净率,当前市盈率、市净率都处于历史平均低位区。

市场预测2024、2025年公司利润分别为6.5亿、8.5亿附近,目前120亿市值对应2023年利润为25倍市盈率,对应24年预测利润为18倍市盈率。

发稿前,公司发布2024半年度业绩预告,预计实现收入7.77亿元~8.08亿元,同比+25%~+30%;归母净利润3.91亿元~4.19亿元,同比+40%~+50%。公司利润复合增速达40%,即使未来几年增速下降至30%附近,低于20倍市盈率的估值不用按计算器也能算的出被低估了。

6.小结:

行业龙头,产品线齐全,创下多个国内或全球第一,有国产替代机会;

有众多产品在研,随着产品逐步上市,进入收获期后将贡献增长动力;

公司海外营收远低于行业内龙头公司,近两年产品获得欧美日等海外认证;

业绩稳定增长,复合增速达到40%;

估值低于20倍市盈率,明显低估。

精彩评论