1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

一、七月中报季,等待业绩向股价的转化

下周就进入7月了,进入24年的下半年。

7月初到7月15日,就会有一些业绩预告,业绩好的,股价有比较高的概率会有相应的表现。

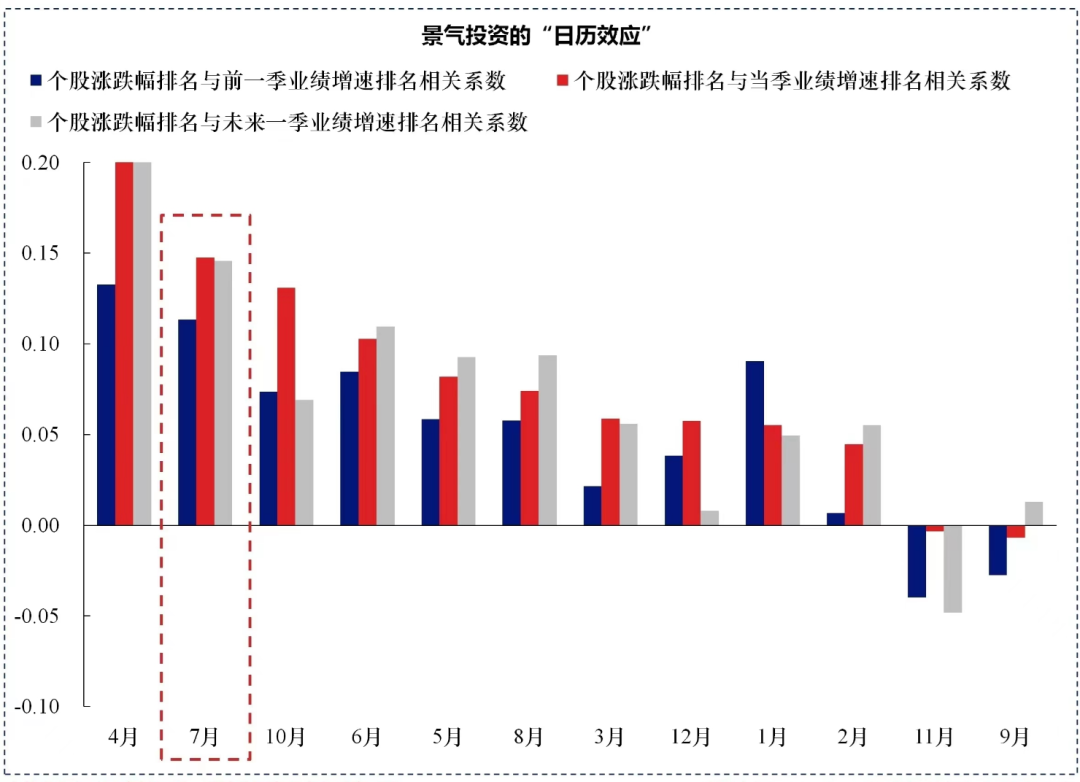

上面的这张图很有意思,就是股价和业绩的相关性,由于没有原始数据和怎么统计的,很难说就一定是统计结果,不过,大的相关性应当和实际情况比较一致的。

4月份的和业绩的相关性最大,因为4月份是一季度财报发布,大家可以去看看出海的公司,

这是我的出海指数,之前2月6日随大盘反弹,然后横盘,从4月1日开始,再次起飞,红线部分就是4月1日至5月14日

出海板块就是在4月一波大涨的,因为出海板块很多公司业绩预告高增长,远超预期,让市场一下对出海来了热情了,也形成了出海板块的行情。

这确实是验证了4月份和业绩的相关性。

7月份是排第二的业绩相关相关性

7月份的二季度业绩,基本就可以奠定全年的业绩预期了,估值就可以慢慢向全年业绩预测的估值去了,走势也会跟随这个估值预期。

到底和业绩的相关性能有多大,让我们拭目以待吧。

我跟踪的一些公司,二季度的业绩基本是明牌了,有些出海的公司4月5月的出海数据都有了,业绩也基本可以测算出来了。

但是市场还没有完全反应,有些还在低位。当然也有一些业绩确定性很好的,已经涨了一波了,快要新高了,这些其实已经在开始反应二季度的业绩了,如果二季度业绩出来符合预期,没有太超预期,反倒是有可能进入调整的。

当然也会有更多的公司,目前还是低估的,等业绩出来了,大家发现业绩好于预期,市场也会正面反应。

二、赛力斯七月交付量预测

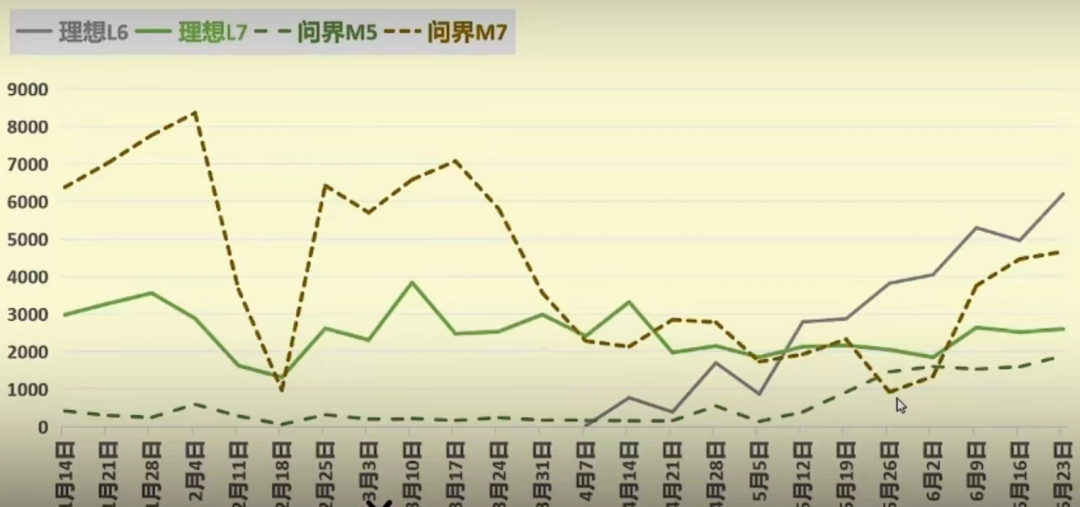

赛力斯3款车型,昨天出了一个数据,M5交付过万

M5也在小幅持续增长,我们看看下面的上险量数据,是每周的数据:

M5小幅增长,之前上险量不足为道,现在小幅增长快接近2000了,而且还在增长,从订单数据来看,M5有望继续增长。

再看看M7,M7从3周前快速增长,最近两周小幅增长,但还在增长中,还远远没有到老M7之前的高峰周交付达到七八千,现在还不到5000,后面也有望按目前的趋势继续增长。

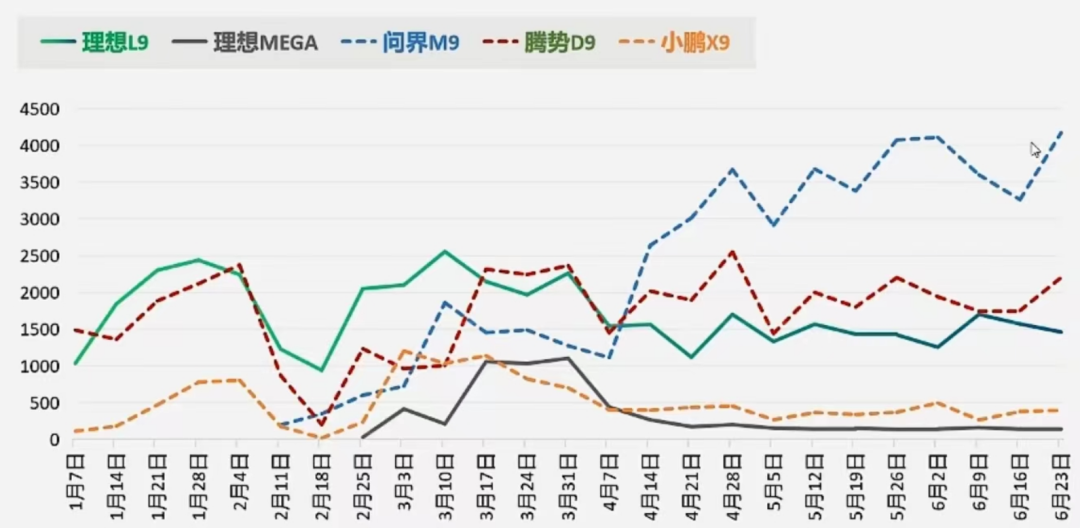

再看看M9,

M9有些朋友担心,订单会衰竭,进入常态。看M9的趋势,已经稳定在4000左右了。考虑到M9有10万大定,目前交付大概在4万左右,还有五六万 的订单待交付,而且订单每周还在增长,所以整个3季度都不用担心交付量会下降,产能继续拉满,而且后面会有M9的五座板,会带来更多的订单,因为价格区间会下探一些。所以对于M9,我的看法是3季度的交付量不会少于2季度的交付量,而三季度的M7和M5也会继续增长,所以3季度的整体交付量会比较大的超过2季度的交货量,净利润也会有不错的增长。二季度主要靠M9赚利润,三季度的M9不会少,那在M9部分,净利润会增长,至少持平吧。但是M5/M7会有更多的销量更好的利润,所以3季度的利润会环比增长,二季度不会是业绩顶点。

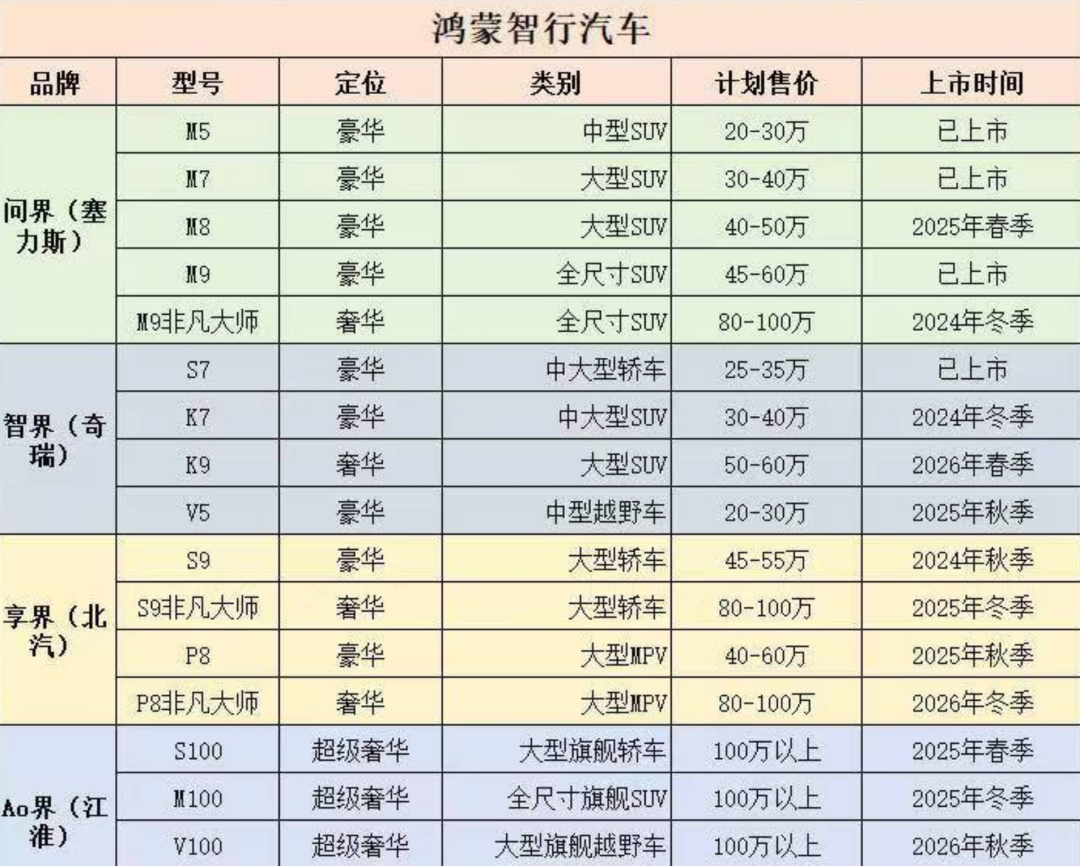

之前赛力斯跌停的时候,有人担心江淮的鸿蒙SUV会和M9形成冲突,其实,从华为下面的产品规划来看,M9 shi 45-60万,然后M9非凡大师是80-100万,都是SUV,而江淮的全尺寸SUV是100万以上的,价格区间是错开的,所以对问界没什么影响。

精彩评论