2024年第一季度,是电车史上最卷的一季,是修罗绞肉机里的一季,是马斯克口中“tough for everyone”(无人好过)的一季,是一个我要用出不常用的排比句的一季。电车行业总体格局:

玩家千儿八百,市场猩红大海。

不过马斯克没有说到一件事,遥远神秘的东方有个叫塞力斯的车,在Q1放了个巨阳大量,他可能忽视了,也或许是因为他没把增程式当电动车。总之投资电动车,pros &cons (正面和反面)他就很分明,朝阳行业但他卷。

添加图片注释,不超过 140 字(可选)

(马斯克的社交账号发言)

而蔚来作为国内新势力里,我自己唯一持仓(达某持仓:蔚来、特斯拉、比亚迪,比王算老势力),我看重其特质性,与众不同,差异化竞争——与其他竞争对手做出不同赛道,她独特的升值隔离。

所以重点聊聊蔚来的特质性。

1. 1Q24 财报overview

蔚来一季度财报总体寡淡,中规中矩,销量波澜不惊。销量与收入本身有自身原因(比如新旧车型更替、单车平均售价下降等 ),也有上面说到的行业原因,增量也都卷分散了。总体盈亏平衡点还比较遥远。蔚来由于战略路线与技术路线(尤其是换电这一点),自然break-even point比其他家要来得更晚,能理解。不过得益于运营费用得到良好控制,毛利率小幅超过市场预期。

Looking forward往前看,管理层给的二季度指引还不错,另外一些新发展,线性推演,下半年值得期待的地方还蛮多的,包括多品牌爬坡等等,这个后面会详细说,有哪些股价催化剂可以期待。

这里顺便说一下现金。有投资人说,Q1比Q4现金下降很多,现金、受限资金和短期投资453亿左右,比去年Q4降了120亿,他们就猜啊,蔚来太烧钱啦,建换电站太烧钱啦,研发太烧钱啦,blah blah;其实稍微多看一眼,应付账款从近300亿下降到240亿,流动负债合计从580亿降到510亿,降了70亿。所以大部分现金消耗,是拿去支付供应商旧账了。只看现金,Q2大概率会补进来不少,这个是会计权责发生制的“天然缺陷”,不见森林只看树木,单个数字的结论意义不大。

2. 多品牌,矩阵打磨与产销爬坡

战略上搞多个品牌,蔚来的rationale很能理解,因为蔚来的brankd equity(品牌价值)很高,消费者心智已通过多年的月经日累,雕刻打磨成型,市场已经共识,蔚来NIO这个牌子就是高档车高档货;所以如果你用NIO这个牌子,直接杀入10w+市场,掉价不说,曾经的老车主也会黯然神伤。所以自然要推出新品牌。

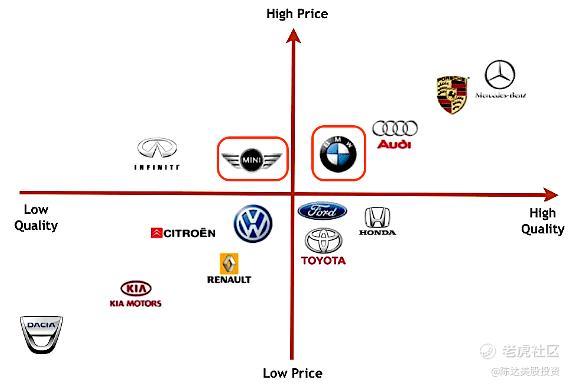

而成熟的有体系能力的造车公司,本身是能支撑多品牌的发展, 诸如宝马拥有MINI、奔驰有SMART;高brand equity品牌拥有子品牌,还有经典的低brand equity品牌拥有高阶的子品牌,比如大众与保时捷,丰田与雷克萨斯。

添加图片注释,不超过 140 字(可选)

(多品牌策略在传统车企里,已用得已经非常娴熟,既不会自我蚕食品牌价值、降低逼格,也可以扩大受众,扩大市场)

问题就在于如何处理这些品牌的定位问题,positioning很有讲究,蔚来公司三个品牌的定位,应该说很清晰,方便投资人剖析毫厘,擘肌分理。产品的定价本身,就划分了清晰的矩阵,电话会的原话来说,“从价格段的角度,主销(车型)的价格的都是十几三十几万、二十几万、三十几万这样的价格段。价位区间区分也是比较清晰的,当然它们的共同特点就是都是能换电”。具体来说:

1. 蔚来主品牌,目前车型包括:

ES系列(大型豪华SUV)6、7、8,

ET系列(轿车、轿跑、旅行车、轿车)5、5T、7、9(将于2025年交付)

EC系列(轿跑SUV)6、7

价格区间是30万及以上。当然你如果用BaaS电池租赁可以把价格打下来,比如ES6,买断价是338000,BaaS是268000,还可以享受一定的购置税减免送20000选配。这一块享受全套NIO系的“大SPA丝滑服务”,2472个换电站、22000根充电桩随时待命。主品牌大家最熟悉。

2. 乐道品牌

首款车型L60定位于中型SUV,适合家庭用户, L60 于5月亮相,将于9月上市发布

价格区间20-30万 。BaaS同理,放弃买断电池,改用租赁,可以把价格进一步打下来。。乐道的定位是合家欢乐、持家有道,首款车型中型SUV L60对标Model Y,9月上市,产能、销量迎来逐步爬坡。 乐道目前可以共享1000个蔚来的换电站,加上毕竟是同一套的研发、生产、体系化能力,包括换电等,效率高。

销售方面,乐道 9 月上市,专门为其在全国新开 100 家门店(不包含与NIO House不同)。Capex角度,乐道门店投资效率高,店均资本支出为 ,100-200 万元,这个要远远小于NIO House的资本开支。乐道也有自己独立的销售团队。今年下半年的销量有所突破,乐道很关键。

3. 萤火虫计划(为代号,品牌名尚未公布)

价格区间10万-20万,定位是一个入门级的精品小车,紧凑车型,服务于家庭需求,特别是第二辆车,计划从2025 年上半年开始交付。 进一步的信息还有待披露。

总之,蔚来品牌的销量不往上走,plateau已经很久了,这也是投资人最大的忧心忡忡,毕竟高端车市场不是大众市场,受众有限,高原虽高但面积不大。现在有两个全新子品牌,在不折损蔚来品牌价值的前提下,杀入大众市场。管理层的估计,在乐道与“萤火虫”比较如意的情况下,2025年蔚来的销量可以达到 35-40万辆(对比2023年销量16万辆)。

3. 近期销量稳定增长,以及下半年销量的动能的归因

2Q24的销量指引稳健,管理层指引下2Q(4、5、6三个月)的交付量(5.4-5.6万),预期环比第一季度提高80%+,预期同比提高130%+(5.5-5.6万),则对应6月交付量1.8万-2万左右,二季度快结束了,这些应该算是明牌。可以合理预期季度交付量环比改善,部分对冲优惠促销,带动毛利率恢复。

分析一下近期销量增长以及指引稳健,五个主要原因吧:

1)2024款产品切换交付,产品竞争力提升了,5月交付量突破 2 万辆,整体Q2订单向好、产能逐步追赶,复盘后视镜来看,Q1公司通过产品全系切换至 2024 款,大幅提升了车型竞争力。

2)BaaS策略和价格调整,降低租金及推出促销政策,吸引了更多订单,促进用户接受租电模式,降低车主购买负担,80%的新用户选BaaS模式;

3)销售网络的拓展与销售能力的提升。;从去年开始蔚来拓展销能,销售门店及销售人员的数量扩张,开始出现边际改善,带动销量。对高毛利车型给予更多销售资源推广,以期提高毛利,并同时获取更多市场份额。

4)换电站的增加,外界对NIO Power的认可,这个后面详细说。换电联盟与换电体验,对蔚来非常关键。

5)保值率的口碑好,蔚来是大型纯电SUV中最保值的国产品牌之一,EC7、ES8三年保值率分别为67.3%、67%。作为参照,奔驰、雷克萨斯保值率66%,具体可参考:中国汽车流通协会《2024年5月中国汽车保值率研究报告》。

指引来看下半年蔚来目标,是稳销量、优化产品结构,并优化利润结构;市场销售端投放提高高毛利产品的比例提高、差异化投放,提毛利。然后从下半年到明年开始,多品牌体系开始发力,使得订单量、销量、生产量、交付量都得到爬坡。

以上,无论未来如何,至少思路清晰、方向明确、路径可行,就看最后完成度几何。

4. 换电站也是一种商业模式

换电是一个在商业模式上可行的方案,虽然投入比较大。基建类一般ROI低,但是换电如果有规模效应,是有可能会产生可观的ROI,实现可持续的商业模式。

我们来算笔账。成本方面,有些媒体称蔚来一代换电站的建设成本约为300万元左右,二代换电站成本约为200万元,三代换电站成本约在150万元。而breakeven point,但凡一座换电站每天只要提供大概 60 单服务,基本上就能够盈亏平衡。蔚来现在每天所有换电服务接近10 万单,总共 2400 多座换电站,也就是每座换电站每天提供 30-40 单左右的水平。与60单的水平还有一段距离,但不是不可企及,再考虑到储能方面的收入,还有灵活升级方面的收入,换电站本身的盈利性和可持续性,是符合商业逻辑的。

重中之重,是要有很多人去使用,所以拉人入伙,增加单量,取得规模效应与网络效应,量大有理。这点我一直认为,基建这东西,都是“前难后易”,走得人多了,也就自然蹚出了一条大路。

但换电是个CapExCapex超级密集型的任务,这毋庸置疑。最好别单干,而是广结良缘,这也不需要置疑,合理逻辑就是积极拉拢加入换电联盟。蔚来换电联盟已有8个成员,蔚来汽车、长安汽车、吉利控股集团、江汽集团、奇瑞汽车、路特斯汽车、广汽集团、中国一汽等成员。除了车企整车企业,换电联盟的小伙伴,还包括中安能源、皖能、南方电网、安徽省交控集团等。比如在6月13日,蔚来能源与中安能源、安徽交控合作建的首座换电站,在G40沪陕高速罗集服务区上线。是与中安的首个落地项目,也是安徽的首座蔚来第四代换电站。

蔚来能源未来的融资,也倾向于走独立,比如5月底,蔚来能源获武汉光创基金 15 亿元战略投资。有政府背景的资金入局,反而更好,这说明换电这个战略路线目前看起来是符合政府鼓励的发展方向的。

换电这个方向,难不难,肯定是不容易的;但最后能不能成,我认为大概率是能成的。蔚来有足够的资源,能做成这件事。而换电带来对于蔚来的差异化竞争也非常明显:电动车电池寿命一般15年,而蔚来车主的电池就是“长生不老”呗。

换电如果能成为一个有经济效益的可持续的商业模式,这本身就是我选择蔚来作为一个电动车组合股票之一的重要原因。

添加图片注释,不超过 140 字(可选)

5. 总结

投资未来,pros and cons(正面与反面),就很分明,《春秋繁露》里有句话,叫“黑白分明,然后民知所去就”,这里用来说投资人也很恰当。销量这几年没有大的突破,月销两万辆的瓶颈期有一段时间了,导致规模效应上不去,无法盈利造血。换电战略投入大,在没有形成规模效应和多边网络效应之前,也无法盈利造血。

这些是cons。

然而蔚来的品牌价值,以及在产品、技术、服务、社区上的投入,形成的品牌口碑,都是鲜明的竞争优势。今年正式落地的多品牌战略,以及BaaS与换电商业模式,另辟蹊径,在财务模型上有可持续性——凭借电池全生命周期管理,换电做成了,这些都能够降低技术、运维成本,最终释放利润(虽然过程会慢一些)。尤其换电,是蔚来的优势,甚至可以拉人做成联盟体系,是其他公司无法另起炉灶直接切入的赛道,也是带来了所谓护城河效应的可能性。

而这些,就是pros。

—————

利益披露:作者持有 $蔚来(NIO)$ $蔚来-SW(09866)$ 多头仓位很多年

本文不构成任何投资建议

精彩评论