据知情人士透露,中国巨头字节跳动拟与博通合作研发5nm人工智能GPU,以绕过美方有关出口管辖,并且由台积电代工;这是中美第一次合作关于5nm的芯片,此前博通据悉向字节跳动提供7nm芯片;字节跳动目前否认上述信息,而台积电拒绝置评有关客户问题。近日,随着英伟达的连续回调(周一收跌6.7%,市值2.91万亿美元,周二盘前跌2.4%后转涨超3%,波动剧烈)整个芯片板块也回调明显,台积电,博通等巨头市值也缩水,距离万亿目标差距又变大了;那么,倘若半导体板块迎来下一波回升,这两家巨头谁能先突破1万亿美元市值呢?是目前市值占优的代工巨头台积电,还是利润即将大爆发,弹性更好的二号卖铲人博通呢?

近期,台积电涨价已经传了一遍遍了,主要是3到5nm制程,涨价20%起步,先进产能紧缺,给钱才行;不过老黄也在企业家见面时候说,台积电服务费太便宜了,建议涨价,也符合他抬升整个供应链利益的想法;而马上3nm系列芯片会迎来大放量:苹果的A18系列,M4系列处理器,高通骁龙8gen4,发哥(联发科)的天玑9400,英伟达的B系列,R系列等,还有谷歌的自研处理器,都开始跃进到3nm制程了,而且应该是第二代3nm制程(我手上的iPhone还是第一代3nm工艺,算是试验田了);实际上,整个半导体代工行业并不景气,整个2024上半年同比还在下滑,但台积电逆势涨价,而且大家都很认可,说明先进产能紧缺和台积电的议价能力之强,在供应链上处于有利地位,其他代工厂,比如英特尔和三星也有这样的制程,但是工艺堪忧,尤其是三星的3,4,5nm都有代工,但属于门可罗雀,打价格战都没人care系列,因为三星之前的黑历史过多,近期好像是放弃了在S25系列上搭载自研处理器,用8gen4,说良品率20%都没有,反向淘汰了属于是。

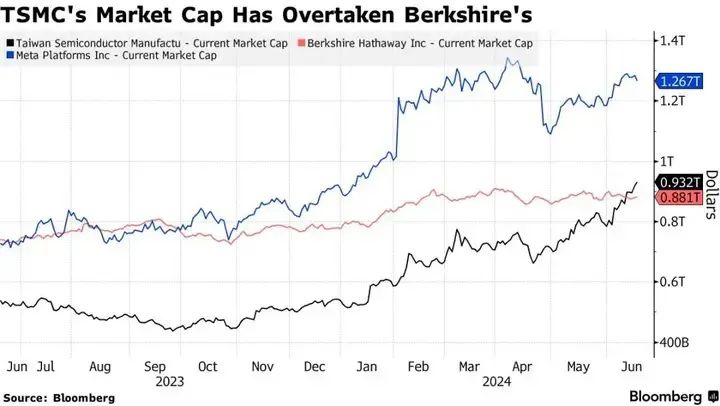

说回台积电,大小摩都唱多,认为先进封装产能CoWoS会大幅上扬,比现在披露的增加一倍多,其他更多开发中的先进封装技术会在明后年或者稍晚时候开始投入生产,给营收带来更多增长空间,毛利率料更高,而且考虑到2nm系列芯片投产,整体迎来戴维斯双击,这还是初步核算,考虑到其目前在AI领域代工的无可撼动的地位,即使科技巨头搞去英伟达化找AMD或者自研处理器,台积电代工这步肯定是绕不过的,在先进AI芯片代工上,台积电有着比英伟达更高的垄断地位,几乎百分百,英伟达在GPU这方面可能是90%,而且很多人都想试试看,台积电这个代工目前挑战者都不战自降了;除了大小摩,花旗高盛也看多:花旗预计,到2025年底,包括英伟达新款AI GPU在内的全球大多数服务器AI加速器将迁移到3nm工艺,甚至一部分可能将尝试台积电更昂贵的2nm或者1.8nm工艺,这将为台积电带来更大规模订单,其3nm芯片制造工艺利用率预计将至少在2025年保持供不应求状态。花旗预计,台积电先进制造工艺(即5nm以下工艺)平均代工报价可能将在2025年上涨5%-10%;高盛集团的分析师们预计台积电3nm和5nm芯片制造价格皆将以“个位数百分比”上涨,并将其12个月目标价格上调19%至1160新台币。包括Bruce Lu在内的高盛分析师们周二在一份报告中写道:“我们现在看到,在围绕人工智能的积极情绪日益高涨的情况下,台积电的风险回报非常具有吸引力。”“随着人工智能应用规模不断扩散,我们认为台积电是最核心受益者之一。”截止笔者发稿,台积电市值为8700亿美元,距离万亿美元市值并不远,随着超预期的二季报和比第一季度更乐观的指引(手机处理器,PC处理器回暖),市值或许能冲上万亿美元,届时股价略低于200美元,甚至低于很多投行目标价,笔者比较看好这个卖铲子的都绕不开的上游大赢家,万亿美元应当板上钉钉。

第二号卖铲子人,定制芯片领域头号玩家博通近期也迎来回调,目前市值约7400亿美元,距离万亿美元似乎有点距离,但考虑到其一周+23%的弹性,似乎万亿美元也不算难事,此前博通财报大超预期,还考虑了收购软件公司的成本减计,后续料迎来大放量;博通首席执行官Hock Tann预测,2024财年全年与人工智能相关的合计营收规模将超过110亿美元。博通近几年一直低迷的非人工智能芯片业务营收在第二财季也实现了触底反弹。他在与分析师的电话会议上表示,2024财年下半年可能将呈现温和复苏趋势。博通乃苹果等智能手机端的射频芯片以及有线和无线通信领域领导者。在AI底层硬件方面,博通提供的以太网交换机芯片以及基于博通数据互联传输技术的AI领域ASIC芯片需求无比强劲,传闻谷歌(GOOGL.US)和微软(MSFT.US)等科技公司通常点名要求采购博通以太网技术相关的硬件产品。更重要的是,凭借在数据高速互联传输技术以及芯片间互联通信领域的绝对技术领导地位。

近年来,博通乃AI领域ASIC定制化芯片目前最为重要的参与力量,比如谷歌自研的数据中心服务器高性能AI芯片——TPU AI 加速芯片,博通乃最核心的参与力量,博通与谷歌团队共同参与研发TPU AI 加速芯片。除了芯片设计,博通还为谷歌提供了关键的芯片间互联通信知识产权,并负责了制造、测试和封装新芯片等步骤,同时借助自身强大的芯片供应链网络从而为谷歌拓展新的AI数据中心保驾护航。以太网交换机芯片,以及与AI密切相关的ASIC定制化芯片的强劲需求在博通2023财年以及2024财年至今持续超预期的强劲营收数据中能够明显看出。尤其是AI 领域ASIC定制化芯片已成为博通愈发重要的营收来源,市场消息显示,媒体报道称美股科技巨头微软与Facebook母公司META最新的自研AI芯片都将选择博通作为自研芯片技术的核心合作伙伴,Meta此前与博通共同设计了Meta的第一代和第二代AI训练加速处理器,分析师普遍预计博通将在2024年下半年和2025年加快研发Meta下一代AI芯片 MTIA 3。根据知名研究机构IDC研报,2022年全球范围内覆盖以人工智能为中心系统的软件、硬件和其他相关服务的人工智能(AI)IT总投资规模仅仅约为1324.9亿美元,但是预计在2027年有望增长至5124.2亿美元,年复合增长率(CAGR)高达31.1%,且将全面聚焦类似ChatGPT的生成式AI(Generative AI)领域。IDC最新调查显示,预计到 2027 年45% 企业将掌握并使用生成式 AI工具 来共同开发数字产品和服务,从而力争营收规模增长比竞争对手翻一番。IDC还预测,全球生成式AI市场年复合增长率或达85.7%,到2027年全球生成式AI市场规模将接近1500亿美元。这些都意味着在AI核心基础设施之一以太网交换机芯片,以及另一基础设施——AI领域定制化ASIC芯片占据领导者地位的博通,有望在未来几年持续受益于这股史无前例的AI热潮。

笔者认为,台积电的提价,工艺跟进和各种处理器需求放量,以及博通的利润回归,定制芯片需求和基础设施建设都会对股价形成强有力的支撑,二者都会突破万亿美元市值,但谁会更先突破呢?笔者这里不做具体讨论,交给大家各抒己见。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论