今天机床工具板块爆发,指数盘中一度大涨6%,华辰装备、宇环数控、华东数控、华东重机等公司涨停或涨幅超过10%。

消息上,全国科技大会、国家科学技术奖励大会、两院院士大会昨日在人民大会堂隆重召开。会议重点提及,要聚焦现代化产业体系建设的重点领域和薄弱环节,针对“工业母机”等瓶颈制约,加大技术研发力度,确保重要产业链供应链自主安全可控。

央视网消息:工业和信息化部等七部门日前推出了工业领域设备更新实施方案。其中,重点提到要加大财税、金融等政策支持,推动“工业母机”行业更新服役超过10年的机床。

一、工业母机——高端制造的“基石”

机床能将金属毛坯加工成机器零部件,是制造机器的机器,所以又称为“工作母机”或“工具机”,习惯上简称机床。

这么说吧,凡是涉及加工制造的金属领域都需要“工业母机”。机床的品种、质量和加工效率直接影响着其他机械产品的生产技术水平,因此,机床工业更是衡量一个国家核心制造能力的标准之一,其中高端机床更被誉为“国之重器”。

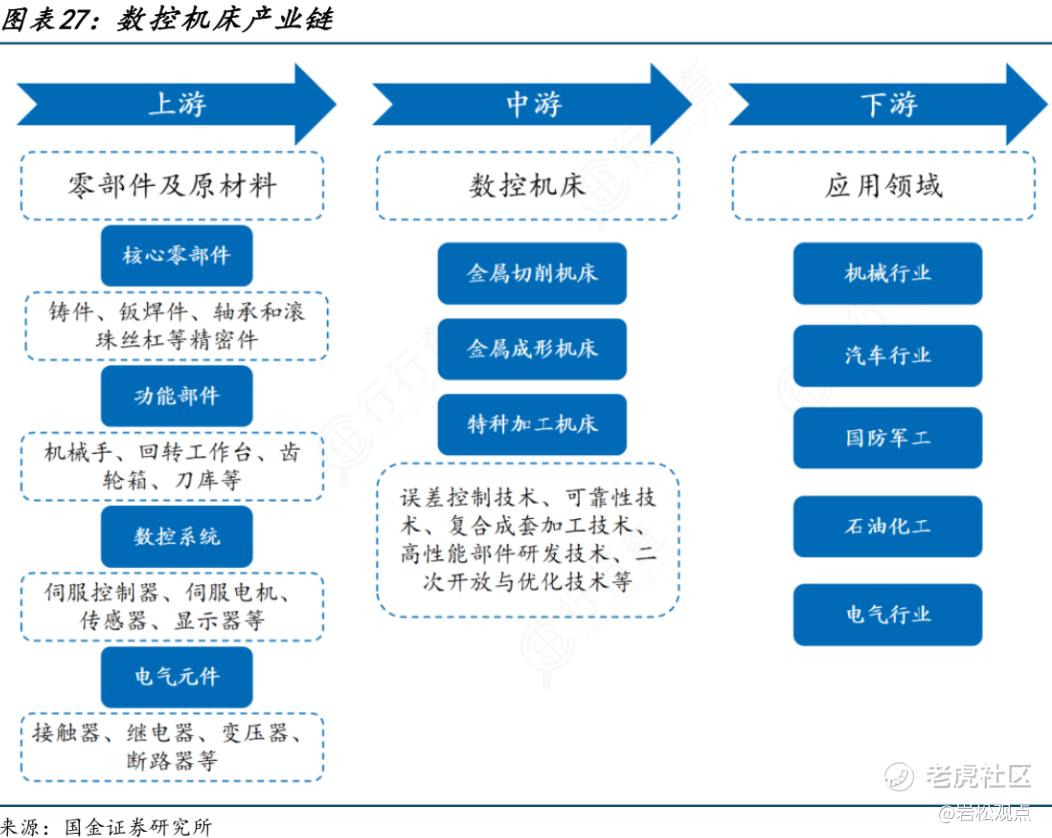

机床产业链

整个机床产业链包括上游基础材料和零部件生产商、中游机床制造商和下游终端用户。

上游基础材料和零部件生产商主要为机床制造商提供结构件(铸铁、钢件等)、数控系统、传动系统(导轨、丝杠、主轴等)、刀库等组成,涉及企业主要包括发那科、西门子、海德汉、三菱等等公司;

中游是机床制造商,负责向终端用户提供满足其要求的各种机床或成套的集成产品;

终端用户主要是模具、交通运输、航天航空、工程机械、军工等领域的公司。

机床都有哪些类型

机床按照材料定型方式分为:金属成形机床和金属切削机床。

金属成形机床也叫锻压机械,利用压力实现金属板成形、分割、折弯等冲压处理。切削机床利用切割、磨削等方式加工金属,包括车床、加工中心(铣床)、磨床、钻床、镗床、刨床、冲床等。

加工中心由数控铣床发展而来,可进行铣削、钻削、镗削、铰削和攻丝等多种工序的集中加工。加工中心又可分为立式加工中心、卧式加工中心和龙门式加工中心三种类型。立式的主要为三轴联动机床,用于平面类型的加工;卧式多为四轴/五轴联动,用于加工重型复杂形状的工件;龙门式用于加工大型或重型零件。

基于选择/移动控制方式可将机床分为:传统机床和数控机床。

数控机床是配备了数控系统的自动化机床,可依据图纸要求的形状和尺寸自动加工零件。纵观世界各国,日本、美国和德国机床数控化率均超过70%。

按性能分为高、中、低档机床。

根据中国制造2025《重点领域技术路线图(2015年版)》的定义,高档数控机床是指具有高速、精密、智能、复合、多轴联动、网络通信等功能的数控机床。但国内中高端机床仍然依赖进口。

二、投资逻辑和行业格局如何

中国制造业规模自 2010 年超越美国之后,已连续十几年蝉联世界第一,不论是从生产量还是消费量上看,中国机床都是全球第一,但尴尬的是,中国机床产业的现状是:“低端内战、中端争夺、高端失守”,产业整体大而不强的格局。

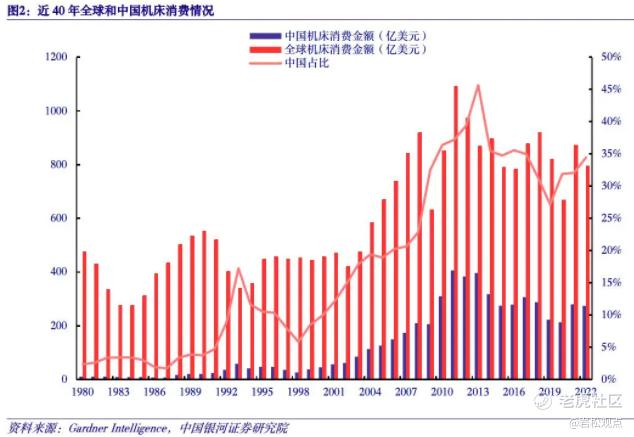

根据Gardner Intelligence 数据,2022年中国机床消费额为274亿美元(约1800亿人民币),全球机床消费额约为795亿美元(约5300亿人民币),中国消费额占全球约34%,是全球第一大机床生产国和消费国。

国产机床行业迎来高端突破

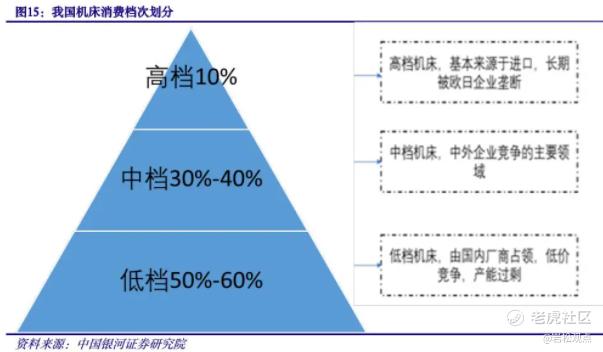

虽然我们是全球第一大机床市场,国产化率也达到70%,但主要集中在中低端领域。

国内机床市场大致呈金字塔结构,低档机床占比50-60%,由国内厂商占领,产能过剩,竞争激烈;中档机床占比30-40%,中外企业同台竞争;而顶部是高端机床占比10%,长期被欧日企业垄断。机床的核心零部件数控系统、丝杠导轨也依然依赖进口。

进口来的高档数控机床,要么功能限制,要么性能降低,同时还配置控制“后门”,不但限制使用场景,设备移动超过 10 米就会自动停机。要是遇上战争等特殊时期,这些设备可能会被“人为”停机。

《中国制造 2025》将“高档数控机床”列为未来十年制造业重点发展领域之一,明确了到 2025 年,高档数控机床与基础制造装备国内市场占有率超过 80%。从进口数据来看,高端机床进口金额在 400-500 亿元之间,国产高端金属加工机床进口替代空间广阔。

行业10年更新周期

机床行业是一个典型的周期性行业,当前正处于更新周期向上阶段。

机床的一般产品寿命约为10年,因此行业大约每7-10年为一个商业周期,历史上全球消费规模1983年、1993年、2003年、2013年均为阶段性低点。上一轮行业周期里,高峰期为 2010-2014年,最低点是2020年,2021年市场显著提升。

中国机床消费占全球比重在2019年下降到低位27.16%,近三年稳步上升,2022年已上升到34%,显示中国机床行业处于周期底部回升的阶段,国家推出的更新方案,对机床产业来说正是时候。

上一次设备更新行动是2009年,我国一跃成为了世界第一大机床生产国和消费国。这次的更新行动方案,是在发展新质生产力、推进高质量发展的大背景下推出的,给高端数控机床的需求带来巨大商机。

方案明确提到,到2027年,规模以上工业企业数字化研发设计工具普及率、关键工序数控化率分别超过90%、75%。这对眼下相对低迷的机床行业来说,在需求端给机床行业创造了非常好的应用环境,犹如一针“强心剂”。

机床行业竞争格局

按申万行业分类标准,机床工具行业属于机械设备(一级)行业下属通用设备(二级)行业的细分三级行业。从估值角度看,目前的市盈率是57倍PE-TTM,十年分位为22%,市净率2.97倍,对应历史分位为35%,均处在历史较低位置。

全球十大机床企业,日本企业4家,德国4家,美国2家。海外龙头企业收入规模普遍超过 100 亿元,第一名是日本的山崎马扎克,2019年营收359亿元。

从规模看,A股机床行业公司的规模都偏小,国内市场在2022年的CR10仅为12.60%。规模最大的是秦川机床,2023年营收仅37.6亿,最能赚钱的是海天精工,但2023年利润仅5.37亿;研发投入最高的是华中数控,但2023年研发费用仅3.08亿。

整体看,纽威数控、华中数控、日发精机、亚威股份营收在20亿级别,沈阳机床、宇晶股份、国盛智科营收在10亿级别。剩下一半的公司营收规模不到10亿。

国内机床市场规模大,但市场企业数量多、规模小、同质化竞争激烈、总体大而不强的行业特点可见一斑。

三、A股机床龙头简介

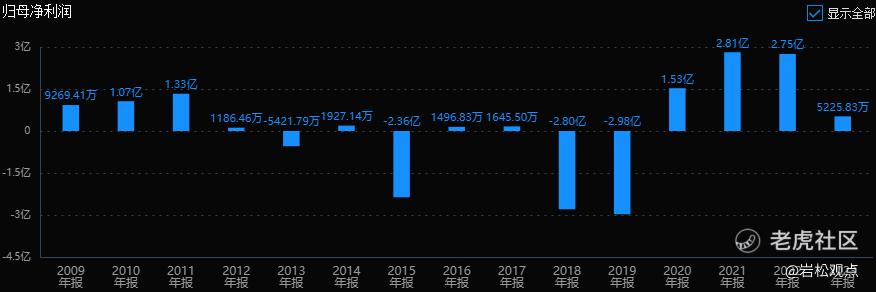

1、秦川机床

秦川机床成立于1965年,专业从事机床工具制造,先后承担国家重大专项100余项,在齿轮加工机床、加工中心、螺纹磨床、复杂刀具等领域处于国内第一梯队。

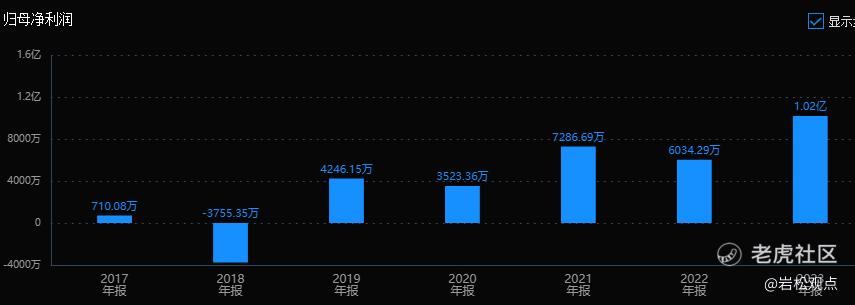

从历史业绩看,公司过去十年都在盈亏之间挣扎,从2020年开始业绩出现了大幅改善,2023年又下降81%。

从风险角度看,经营活动现金流三年总和:20%,数据一般,公司无商誉;无大股东质押;无高管大股东减持。公司风险指标整体良好,无大风险。

从经营层面看,营业收入三年平均增长速度:-9%,扣非净利润三年平均增长速度:-126%成长性和公司行业地位严重不符。

再看估值,公司当前的滚动市盈率为460倍,1.89倍市净率(LF),处在历史平均的中低位区。

小结:

秦川机床是国内老牌机床企业,但业绩也是很一般。法士特入主后全面启动经营改革,23年完成了12亿定增募资,用于高档工业母机创新基地,大股东法士特和工业母机大基金都积极参与。期待公司改革能成功。

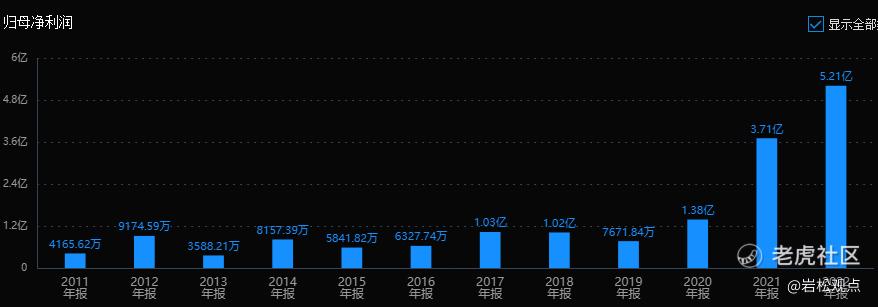

2、海天精工:数控龙头

海天精工成立于 2002 年,从历史业绩看,公司基本没有成长性,2020年开始进入快速发展阶段,2013-2022年公司营收、归母净利润CAGR分别约15%,35%。2023年利润依然保持了两位数增长。

从风险角度看,经营活动现金流三年总和:33%,数据良好,公司无商誉,无大股东质押;近一年高管大股东减持1%,还能接受。

从经营层面看,营业收入三年平均增长速度:22%,扣非净利润三年平均增长速度:54%,公司成长性良好。

公司当前估值为24倍市盈率(TTM)、5.99倍市净率(LF),当前市盈率处于历史平均:低位区。

小结:

公司是国内数控机床龙头,数控机床营收合计占比90%,其中数控龙门加工中心营收占比51%,优势产品龙门机床国内遥遥领先。近几年业绩增长稳定,目前估值也还在低位。

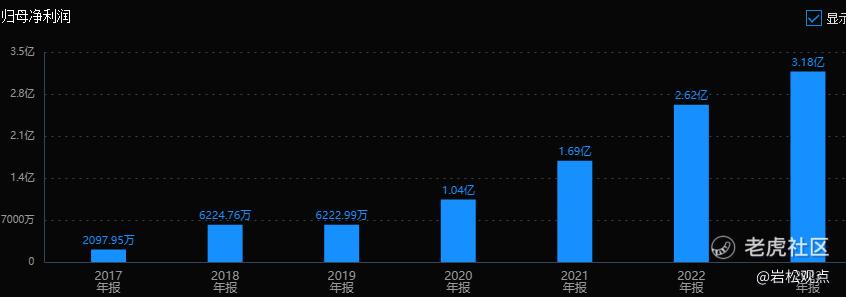

3、纽威数控:中高端机床代表

公司历史业绩稳定增长,2023年营收、净利润同比均实现两位数增长。

从风险角度看,经营活动现金流三年总和:34%,良好,无商誉、无大股东质押;无高管大股东减持。公司风险指标整体良好,无大风险。

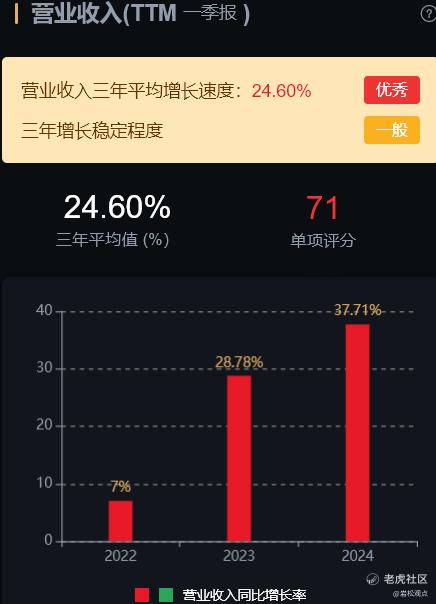

从经营层面看,营业收入三年平均增长速度:28%,扣非净利润三年平均增长速度:36%,公司成长性良好。

再看估值,公司当前的滚动市盈率为19倍,处在历史平均的低位区。

小结:

纽威数控自设立以来专注于中高档数控机床,实现从普通数控机床到大型五轴联动数控机床的全覆盖,其中高端产品达到国际先进水平,是近几年民营机床高速发展的代表企业。

公司正处于产能扩张阶段,募投项目“三期中高端数控机床产业化项目”预计于2024年全部达产,四期产能也已开工建设。整体看基本面不错,估值也不高。

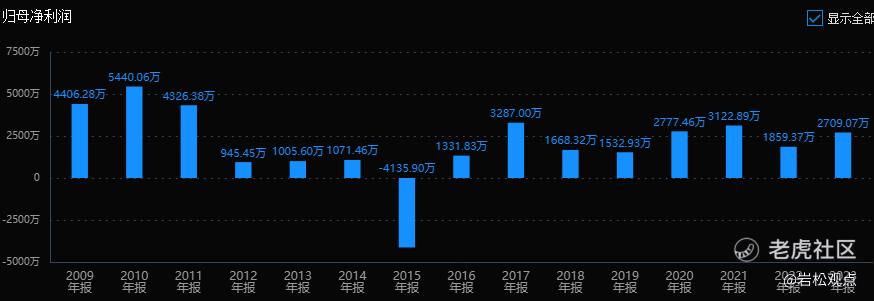

4.华中数控:数控系统龙头

从业绩看,公司历史业绩在近十年基本没有增长,每年的利润都在2~3千万。

从风险角度看,经营活动现金流三年总和:20%,一般;商誉值1.7%,占比小可以忽略;大股东质押:26%,比例不高;近一年没有高管大股东减持记录。公司风险指标整体良好,无大风险。

从经营层面看,营业收入三年平均增长速度:14%,扣非净利润三年平均增长速度:1.5%,成长性很差。

再看估值,公司当前的滚动市盈率为131.94倍,处在历史平均的中低位区。

公司24年一季度亏损0.69亿,市盈率没有参考意义。

小结:

公司是国内中高档数控系统的龙头企业,自主研制的华中 8 型系列高档数控系统已配套数千台数控机床。但从基本面看,公司业绩和行业地位严重不匹配。

公司去年计划定增募集配套资金10亿元,用于建设工业机器人基地项目,和五轴数控系统项目。

5、科德数控:高端五轴数控龙头

公司历史业绩整体向上,2023年业绩新高,净利润同比增长69%。

从风险角度看,经营活动现金流三年总和:-16%,数据很差;公司无商誉、无大股东质押。但近一年高管大股东持股:-5.6%。现金流是公司血脉,代表公司的持续运营能力很差,另外高管抛售股份较多,要警惕。

从经营层面看,营业收入三年平均增长速度:25%,扣非净利润三年平均增长速度:54%,成长性表现优秀。

再看估值,公司当前的滚动市盈率为82倍,处在历史平均的中低位区。公司上市时间太短,还在消化上市时的高估值,估值分位意义不大。

小结:

五轴联动数控机床,是制造航空发动机、机器人以及汽车等零部件切削精加工的唯一手段。

科德数控是高端五轴联动数控机床龙头,具备从数控系统到数控机床、零部件的完整产业链。而且公司所用的零部件,像数控软件、铣头、转台等也完全是自制,完全达到自主可控。业绩稳定增长,未来有望产能翻倍,基本面瑕疵在于现金流和高管股东的大幅减持。

四、总结

我国机床产量产值世界第一,但“大而不强”,竞争格局分层明显且相对分散。近几年,国内新能源汽车和风光新能源快速崛起,在制造升级、自主可控及政策推动下,行业迎来成长机遇,不少公司借机募资扩张,设备更新政策叠加机床行业10年换代周期正逢其时。

个股方面,各公司业绩参次不齐,其中,秦川机床规模领先;华中数控作为国内中高档数控系统龙头,但业绩和行业地位不符;海天精工为加工中心龙头;科德数控实现高端五轴联动数控机床的自主可控;纽威数控各方面更为均衡。另外也可以跟踪各家公司新项目对业绩的改善情况。

工业母机工行业就简单的梳理完了,如果对你投资有所帮助,欢迎留言交流。

精彩评论