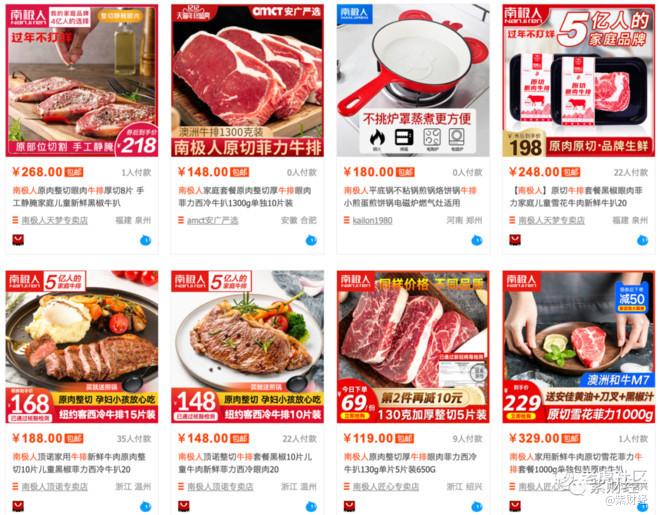

28岁的陈小姐最近准备为家人做上一道煎牛排,遍寻超市与菜场没有找到合适的肉品,于是将目光转向电商平台。

这一瞥让她吃了一惊,除了上百个各种品牌,陈小姐看到多个卖家在售卖“南极人”牛排,有的还打着“5亿人的家庭品牌”或“5亿人的家庭牛排”。

在陈小姐的印象中,南极人是一个纯粹的保暖内衣品牌,从小到大,父母每年冬天都会念叨“南极人不怕冷”,自己工作第一年就为他们各买了一套。她心里直犯嘀咕,一个保暖内衣牌子卖的牛排真能吃吗?

陈小姐的发现只是冰山之一角,其实,南极人十年前已不再是她熟悉的那个南极人,早已变成一个包罗万象的王国,作为A股上市公司还拥有一个非常时尚而响亮的新名字:南极电商。

5亿人的家庭品牌

据最新披露,2020全年,南极电商在各电商渠道可统计的交易规模(GMV)突破了400亿元,这个数字虽然无法与阿里、京东等相提并论,但放在2019年的中国零售业百强榜单上,南极电商可以排在第20位,与盒马生鲜相当,足以挤掉武商集团、银泰百货、家乐福、云集等许多耳熟能详的名字。

南极电商GMV很高,业绩却有点不相匹配,财报显示,去年1-9月,该公司实现营业收入27.7亿元,扣非净利润6.62亿元,主要原因就在于相当大一部分GMV都是南极人品牌的租赁者贡献的,当然,他们最终也拿走了绝大多数收入和利润,南极电商只能分享残羹冷炙,收取一点吊牌费,2020年前三个季度,南极电商品牌授权及综合服务业务收入合计为7.58亿元。

品牌建设是一项持久战,有人愿做,有人不愿做,不愿打品牌的人要么替人生产,赚取微薄的代工费,要么租用他人的品牌进行售卖。曾大做广告,在全国拥有一定认知度的南极人是一个不错的选择,南极人也看到了需求,2008年前后专门做起这项勾当,逐渐演变成了南极电商。

南极电商的吊牌生意到底有多疯狂?说出来让许多人难以置信,从袜子、保暖内衣到电饭锅、电吹风,再到蓝牙耳机、净水器、足浴盆,南极人无所不有,几乎占领了消费者日常家居生活的方方面面。

这不是南极电商的全部。

根据天眼查APP,南极电商营业范围包括互联网零售、对外贸易;农产品加工与销售;网络技术、信息技术及纺织技术的开发、转让、咨询及服务;质量管理咨询及技术服务;针纺织品、服装服饰、皮革制品、箱包、鞋帽、床上用品、工艺礼品、洗涤用品、宠物用品、化妆品、护肤用品、摄影器材、玩具、音响设备及器材、劳防用品、金属制品、家具、家用电器、厨房用品、通讯设备、电子产品、水处理净化设备、五金交电、文教用品、办公用品、服装面料、服装辅料的销售,等等。

南极电商经营范围之广,跨度之大,快消霸主宝洁、联合利华、达能等只有自叹不如的份。许多热门领域,如针纺织品、服装服饰、护肤用品、化妆品,南极电商已经拥有大量合作伙伴,至于空白处,该公司也不担心,那是为潜在合作伙伴准备的,并会根据自身的战略布局与新合作伙伴的需要不时调整营业范围。

据报道,只要支付10万元保证金以及每个吊牌8元左右的费用,不要说前面提及的牛排,南极电商几乎来者不拒,不管你是价值近万元的按摩椅,还是五毛钱一个的一次性口罩,都可以加入南极电商大家庭,打着南极人的招牌光明正大出售。

在2019年报中,南极人称合作供应商总数为1113家,其中,主要合作供应商约500家,合作经销商总数为4513家,授权店铺5800家。

当年上半年,南极电商与洛可可、HDG等多家品牌营销机构合作,进行品牌升级,明确了“我的家庭品牌”的品牌形象定位,并在《跨界喜剧王》、《我就是演员》、《蒙面唱将猜猜猜》等综艺节目、北京卫视、地铁广告进行了大量广告投放,“5亿人的家庭品牌”就是在这样的背景下炮制出来的。

但是,你买到的那个南极人并不是你以为的那个南极人,而是500余个不同的南极人之一。

拾人牙慧的南极电商

南极电商的玩法并不新鲜。

传统零售商早就干过,不论家乐福、大润发等大卖场还是地方性中小商超,都推出过自有品牌,但这些自有品牌从来没有成为家乐福、大润发们的主业,仅占很少一部分,不是因为品牌号召力较弱,而是他们深知品控之难。

不同规模的零售商拥有不同规模的采购团队,他们既负责商品的引进、商务条款的谈判,也承担品控的职能,正规供应商都有自己的团队,双方联合起来,向消费者提供合格商品不难,毕竟品牌方需要爱惜的羽毛。

采用贴牌模式后,双方关系的性质就变了,且愿意代工的多为中小型工厂,品控能力有限,零售商必须亲力亲为,才能确保产品品质,很容易不堪重负,这大大压缩了贴牌商品的规模。

对于前人踩过的坑,南极电商一个也不会落下,更确切地说,南极电商面临的陷阱更多。

零售商的贴牌商品都会进自己的仓库,并在自己卖场、超市销售,一款商品质量如何,他们非常清楚,二次验货、销售数据、顾客反馈等可以说明一切。

南极电商完全是一个甩手掌柜,我们不清楚,南极电商在选择合作伙伴时有着怎样的标准,可以确定的是,该公司对后者的事中管理几乎形同虚设,被授权方拿到吊牌后均自行生产或由第三方代工,并自行销售、发货,不会进统一的仓库,即使南极电商想提高品控也心有余而力不足。

被授权方往往都是一些中小规模卖家,不具备强大的品控管理能力,无法做好品控,另一方面,授权有一定的期限,大家都希望快速收回投入并获得超额回报,倾向于加班加点收割甚至敲骨吸髓,以次充好应该算比较客气的,花开堪折直须折,莫待花落空折枝,没有一点动力维护南极人品牌,毕竟那是别人的品牌。

从表面上看,南极电商确实找到了一本万利的生意,“毛利率达到惊人的91.58%堪比贵州茅台,半年时间大赚4.62亿,赚钱能力惊人”、“电商巨头”、“股价涨幅1.5倍”,不用怎样付出,靠着授权就能有不菲的盈利,非常安逸。

但透过这些耀眼的光环,我们发现,南极电商又坐在火山口上,产品质量参差不齐,品牌只有认知度,没有美誉度,万物皆可南极人的后果是万物皆非南极人,消费者不再信任南极人品牌。

据媒体报道,在过去几年中,南极人是国家质监部门及地方消费者协会不合格产品黑名单上的常客,从蚕丝被、内衣、棉服、童装、冲锋衣到电推剪、卷发器、按摩棒,均有产品上榜。

服饰品类出现质量问题,还可以忽略不计,如果在食品、电器等方面发生恶性事故,南极电商很可能会迎来毁灭性的打击。

一位业内人士表示,若非早几年借壳上市,南极电商大概率连IPO都很困难。去年,周六福的首次公开发行申请就被否决,该公司与南极电商的商业模式有着异曲同工之妙,唯一的区别是前者以线下为主,南极电商主攻线上。

梦断世界级消费品巨头?

“南极电商以电商渠道为主,用品牌授权和产业链服务力争打造世界级消费品巨头。”

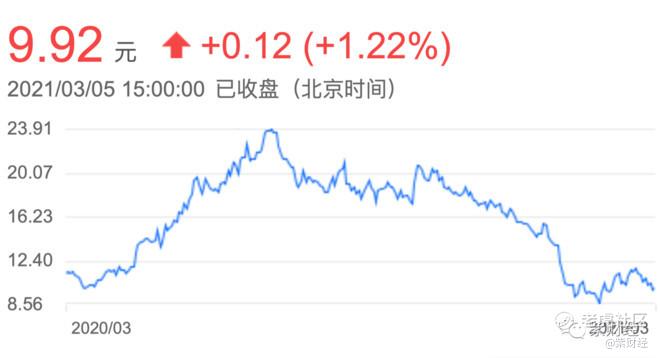

在财报中,吊牌之王曾野心勃勃地表示。“我的家庭品牌”推出后,南极电商曾有过一段美妙的时光,股价震荡上扬,2020年2月初还停留在9.12元的低位,7月已经涨到24.41元的巅峰,总市值一度超600亿元,南极电商离自己的梦想似乎越来越近了,然而,进入下半年,形势突然急转直下,股价跌跌不休。

2021年元旦后,许多上市公司都照例收获开门红,“不怕冷”的南极人却迎来了一个凄凄惨惨切切的寒冬,1月4日跌停板,1月5日早盘开盘不久即告跌停,尤其是1月26日,该公司甚至达到了一年来的冰点,市值较半年前蒸发64.6%,389亿元灰飞烟灭。

这一次,南极电商丢掉的不只是纸面上的财富,整个商业模式神话也被捅破了,人们纷纷认为,该公司涉嫌财务造假。

据第一财经报道,南极电商存GMV暴增背后存在多个疑点:经销商销售和GMV业绩数据矛盾,多家南极人重量级店铺不停更换经营者,或者店铺经营者注册地址和名称不断变更,上下游供货商、经销商之间有难以解释的资金往来,以及明显的人事关联等。

此前,兴业证券一名研究员在公开场合介绍资金体外循环案例时也指向南极电商。

南极电商的危机引起了监管部门的警惕,证监会明确表示已在第一时间将该公司的股票交易纳入重点监控范围,同时督促后者发布澄清公告,回应市场质疑,并要求年审会计师对南极电商2020年度的财务报告进行重点审计。

嗅到危险的投资者开始逃离。

2020年9月末到2021年1月初,南极电商十大股东**有6家选择了减持,全国社保基金四一八组合退出了前十大股东,全国社保基金四一六组合、汇添富基金管理股份有限公司-社保基金四二三组合分别减持约384万股、350万股。

汇添富基金旗下的2只基金也减持,中国工商银行-汇添富成长焦点混合型证券投资基金退出前十大股东,中国工商银行股份有限公司-汇添富蓝筹稳健灵活配置混合型证券投资基金减持约304万股。

南极电商的实控人、高管们又何尝不在套现离场?2017年至今,该公司创始人兼实控人张玉祥,蒋学明、刘睿、吴江新民投资实业有限公司、东方新民控股有限公司等重要股东,通过减持套现总金额近30亿元。

为了救急,南极电商火速抛出了两轮回购计划,就目前而语,这些扬汤止沸式的做法似乎没有打动投资者。如果出租吊牌可以长盛不衰,又有谁愿意夙兴夜寐地经营自己的品牌呢?人人都去卖吊牌好了。(部分图片来自网络,原文首发于英大金融杂志)$贵州茅台(600519)$$南极电商(002127)$$阿里巴巴-SW(09988)$ @⼩⻁征文 @爱发红包的虎妞 @Seven8

精彩评论

最近南极电商突然在各种投资论坛大热,莫不是骗人入坑吧?

$南极电商(002127)$