石头掘金:股价重挫99.7%后的“蓝鸟生物” 你敢捡便宜吗?

风险警示

“石头的投资笔记”公众号所有内容均不构成投资建议。

文中出现的交易、看法、策略、解读等内容均为个人观点,数据并非完全严谨数据,其中有可能会出现重大失误或个人偏见引起的投资失败,以及未经过验证的错误信息导致最终误判。

文中出现的任何公司股票、基金、期权、期货等所有金融产品,存在风险和安全隐患,包括不限于:股票退市、公司破产、收购失败、财务报表异常等等引起的股价波动。

大家需独立思考进行判断进行二级市场买卖,切勿以“石头的投资笔记”公众号内容为依据进行任何金融产品买卖。投资有风险,需自行承担。

如继续阅读下文,代表已经了解风险提示并同意。

01-引言

大家好,我是石头。

感谢@泼天富贵提供“蓝鸟生物”(BLUE)的线索,蓝鸟生物当前价格0.8-0.9美元。最高峰值236美元,目前暴跌99.8%,这个价格适不适合“捡烟蒂”(捡便宜)呢?

这种股票也暗喻了股票市场的风险系数之高,如果在选择公司上出现失误,最终结果也会引发灾难。

对于捡便宜这个事情,我是非常、非常乐意的。无论是之前的“蔚来汽车”,还是后来的各种石油股票,或者是最近的“银行股”,都是通过捡便宜捡来了的。

市场的魅力总会是将一些股价变得非常便宜,让无法守住他的人卖掉,也可能是将一些股价变成天价,但是无论是变低还是变高,最终都会让这些价格回归至正常的合理价格。

正巧最近我也看了一些有关生物基因的书,就趁热打铁整理下有关这家公司的信息。本文绝大多数文献参考均来源于互联网。

02-蓝鸟生物是什么公司?

蓝鸟生物(BLUE),全名BlueBird Bio, Inc. 股票代码:BLUE,公司网址:https://www.bluebirdbio.com/,是一家生物技术公司,基于其专有的慢病毒载体(LVV)基因添加平台,致力于研究、开发和商业化针对严重遗传病的潜在治愈基因疗法。

蓝鸟公司成立于 2010 年,十多年来一直致力于基因治疗标准制定 — 最初是科学先驱,现在则是商业领袖。蓝鸟公司在将基因治疗的前景从临床研究带入现实世界方面拥有无与伦比的业绩,在不到两年的时间内已获得 FDA 批准三种疗法。

如今,公司正在验证和扩展基因治疗的商业模式,并为患者、提供者和付款人提供创新解决方案。公司专注于严重遗传疾病,拥有该领域最大、最深入的体外基因治疗数据集,并拥有业界领先的镰状细胞病、β-地中海贫血和脑肾上腺蛋白质营养不良项目。

蓝鸟生物定制设计每种疗法以解决疾病的根本原因,并开发了深入有效的分析方法来了解慢病毒载体技术的安全性并推动基因治疗领域的发展。

目前公司拥有超过375名员工,正在开发针对严重遗传疾病的基因疗法,并正在推进研究以将新技术应用于这些疾病和其他疾病。在 8 项临床试验中,已有 170 多名患者接受了我们的疗法。

03-蓝鸟生物分析

蓝鸟生物在2018年时股价最高达到236美元每股,如今股价只剩下了不足1美元。

属于生物制药类的小型公司都有一个特点:疯。

烧钱速度疯狂:他们烧钱的速度不比任何科技类公司差,越大的公司烧钱的速度也会越快。生物研究与科技公司研究有一点类似,那就是研发未必会成功,上市公司中有很多生物制药类公司最终结局都是资金量断裂。

赚钱速度疯狂:一旦新型药物或治疗方法研发成功,这类公司股价会呈几何式上涨,并且无数投资者和机构都会抢筹股票,最后公司化身成赚钱机器。

对于蓝鸟生物来说,考虑当前股价情况。一定是发生了重大事件,才会引起公司股价跌掉了99.8%。

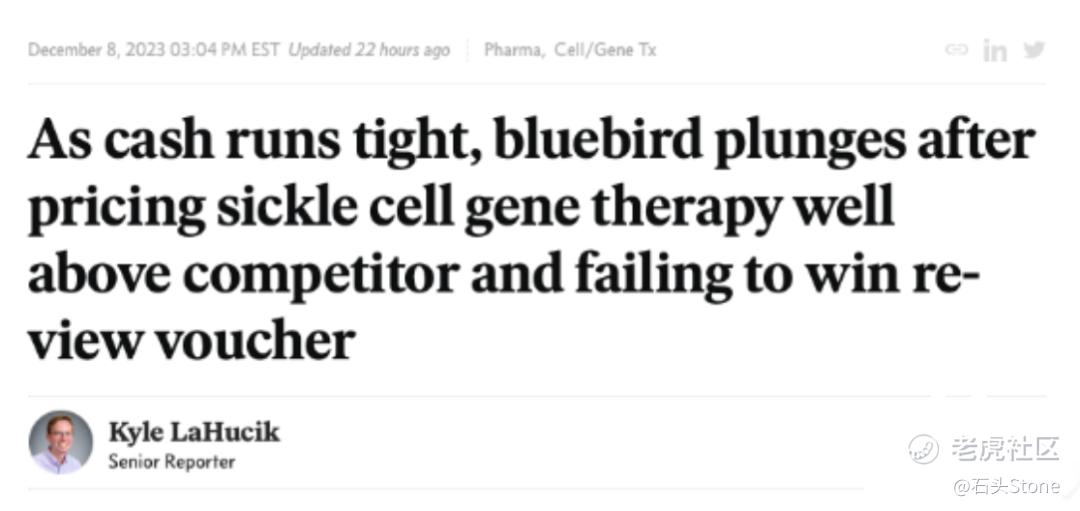

通过查询互联网:6个月前,有一则信息非常值得关注:

近期,美国食品及药品管理局(FDA)提前两周批准了临床阶段的生物技术公司BlueBird Bio(BLUE)用于治疗镰刀形红细胞的基因疗法Lyfgenia(公司预计明年第一季度上市),同一天,Vertex Pharmaceuticals和CRISPR Therapeutics基于CRISPR技术治疗同一种疾病的药物Casgevy也获得了历史性的批准。

Bluebird称Lyfgenia的定价为310万美元,比Vertex和CRISPR的Casgevy高出90万美元。与Casgevy不同的是,Lyfgenia还附有黑框警告,称若干受试病患在接受其疗法期间发生血癌,并应终生接受监测。

在美国,药品定价监管机构ICER此前曾建议设定200万美元的成本效益目标。在欧洲,由于未能就价格达成协议,Bluebird已经取消了该基因疗法的商业化计划。

Bluebird为其定价策略辩护说,患有血管闭塞发作(疼痛危机)的镰状细胞患者平均终身直接医疗费用为400万- 600万美元,不包括患者自付费用或对护理人员的费用。

此外,该公司此前预计会得到一张优先审查券(PRV),但实际上到目前为止并未获得。在去年10月宣布的一项协议中,蓝鸟生物计划通过向诺华出售一种罕见的儿科疾病PRV来赚取1.03亿美元。

受一系列消息的影响,Bluebird的股价在当天暴跌40%,创2013年6月份美国IPO以来最差单日表现。目前市值3.13亿美元。

同天获批的竞争对手CRISPR Therapeutics AG ADR(CRSP)收跌8.08%,其合作开发伙伴Vertex收跌1.07%。

这无疑对Bluebird来说是一个沉重打击。公司是需要尽快进行商业化,才能让岌岌可危的财务问题得到缓解。此前Bluebird在研发治疗方式上投入了大量的资金。

目前的Bluebird急需资金注入。在投资者电话会议上,首席执行官Andrew Obenshain表示,该公司有足够的资金持续到2024年第二季度。

根据该消息情况来看,蓝鸟生物目前面临主要问题就是会不会倒闭,能不能缓解财务问题。

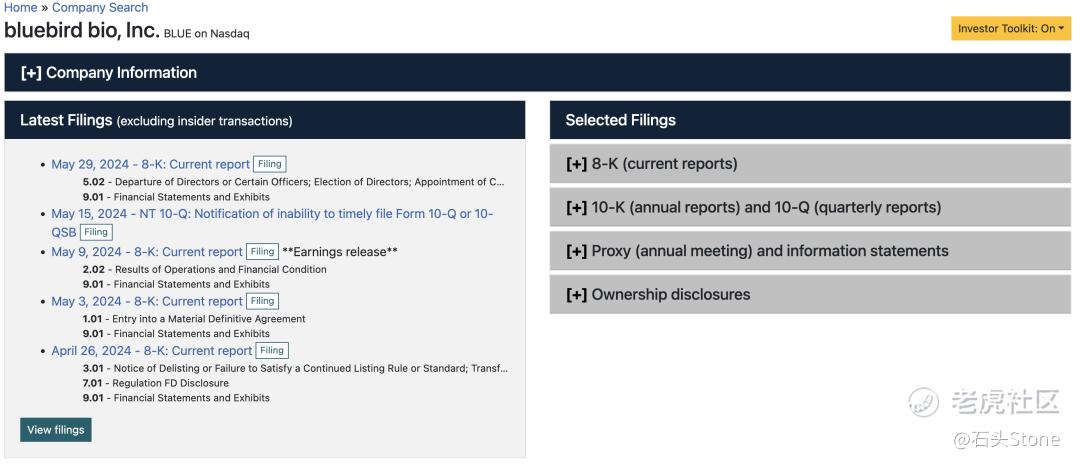

通过翻找蓝鸟生物2024第一季度财务报告,其中写道:

现金状况:公司的现金、现金等价物和限制性现金余额约为2.64亿美元,包括约5200万美元, 作为2024 年 3 月 31 日根据目前的业务计划。

假设公司有能力实现某些商业收入目标,bluebird预计其现金和现金等价物(不包括受限制现金)总计5000万美元,其与 Hercules Capital 签订的定期贷款协议所得收益将足以满足 Bluebird 到 2026 年第一季度的计划运营费用和资本支出要求。

净收入:总净收入为1,860 万美元。其中1620万美元是由于 ZYNTEGLO 产品收入增加。

这份季度财报公布的内容很有限,甚至没有公布公司季度损益表,我只能通过搜索以往公布过的财务报表中查找线索。

根据2023Q2、2023Q3季度财报推演,公司每个季度将损耗7200万-8200万美元,按照当前公司的财力情况,还可以坚持1个季度,也就是到2024Q3季度,如果公司还没办法融到新的资金,公司会面临变卖资产或倒闭退市。

04-蓝鸟生物评分

下跌空间:★★★★★

上涨空间:★★★★★

风 险:★★★★★

机 会:★★★★★

价值投资:★

风险投机:★★★★

05-总结

按照我自己的知识库对于基因的理解,涉及到基因治疗的内容,都需要大量时间和金钱的消耗。可以获得FDA临床阶段的Bluebird已经是非常不易了,这说明该公司在这领域上取得了突破。

Bluebird的想法理念都是比较先进,超越时代的方式。基因治疗可以改变很多病人的生活,同时也存在极大的风险。400-600万美元的治疗费用,这种治疗方式不是普通人可以用上的。

考量临床批准以及治疗费用,普通人想要获得治疗唯一的选择就是“小白鼠”,我翻阅了几份有关Bluebird基因治疗的文献,从临床到审批再到完全商业上市,最快也需要3-5年时间。

考虑到目前公司财务问题,对于该公司我并不认为有价值投资机会。不过考量公司未来潜力以及当前股价行情,存在风险投机机会。

考虑到目前0.8-0.9元的股价,1亿美元左右的总市值,即使想要做“风险投机”,我不建议大量买入。

如果想要”捡便宜“,该公司无论是股价还是题材确实存在反转的机会,有几率在未来突然解决财务问题,股价迎来至少200%的暴涨。

总之,该股存在极大风险,同时也存在极大的机会。无论是想要投资还是投机,均不推荐长期持股超过2024年10月,除非该公司高管可以在此前找到新的融资,解决当前财务上的问题。

精彩评论