正如我在15~18年的时候发出的对于房地产价格信号的警讯,这两年读者都能够看到国内房地产肉眼可见的价格跌幅。而之前我也发布了关于台湾房地产价格的警示(文章将在明天重发),这篇文章主要针对美国房地产泡沫化,以及美联储失败的预期管理做分析。

首先来谈谈去年大多数人对于美国房产的看法:

QE大放水不变。

房产是抗通胀神器。

2024年必然降息,支撑房价。

房地产开发相关的成本(劳动力成本,建材,土地等)不断上调。

美国房产供应有限,自住率高。

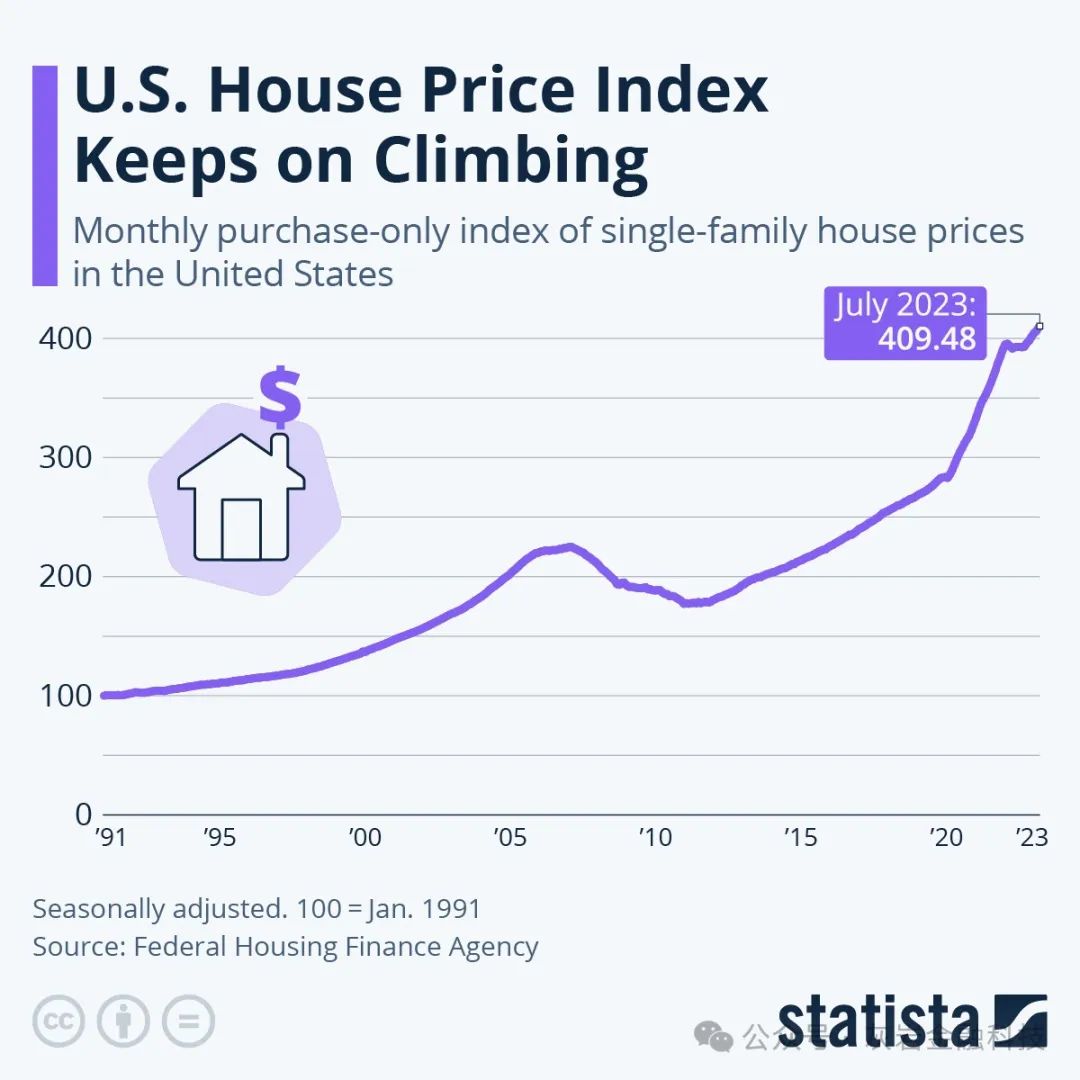

而以上的观点的确在2024年初期都是正确,自08年次贷危机以来,美国房价的大体走势如下:

自2020年拜登大放水以来,全美房价涨了近50%。

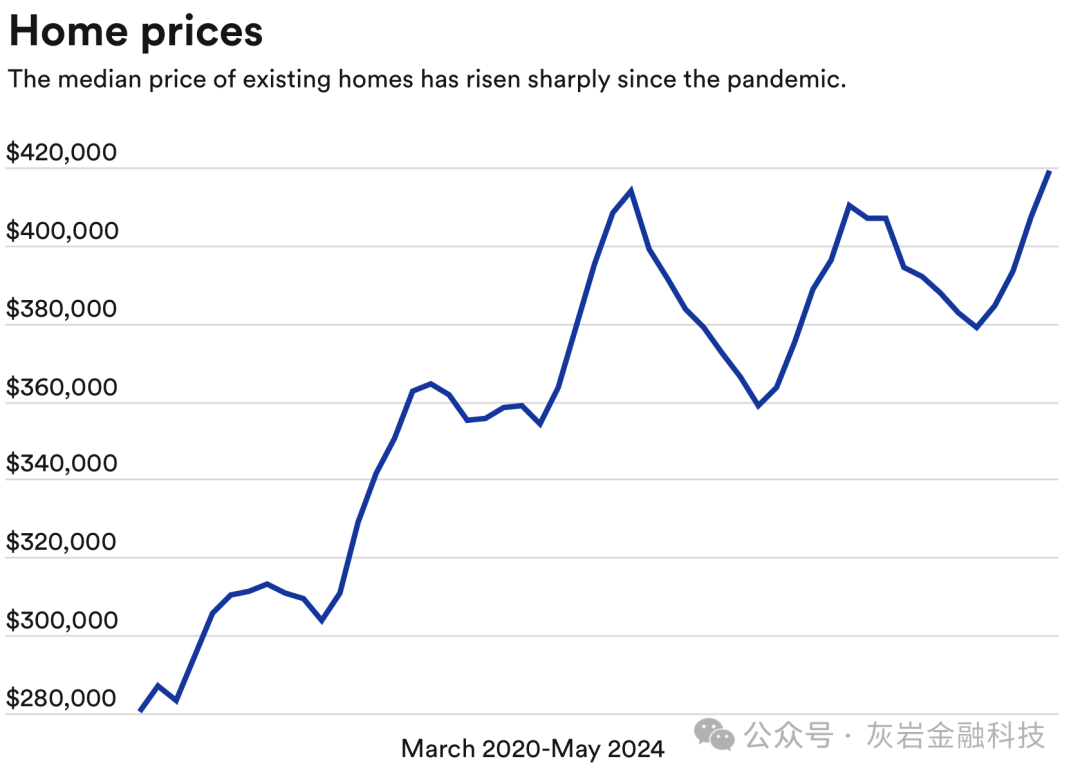

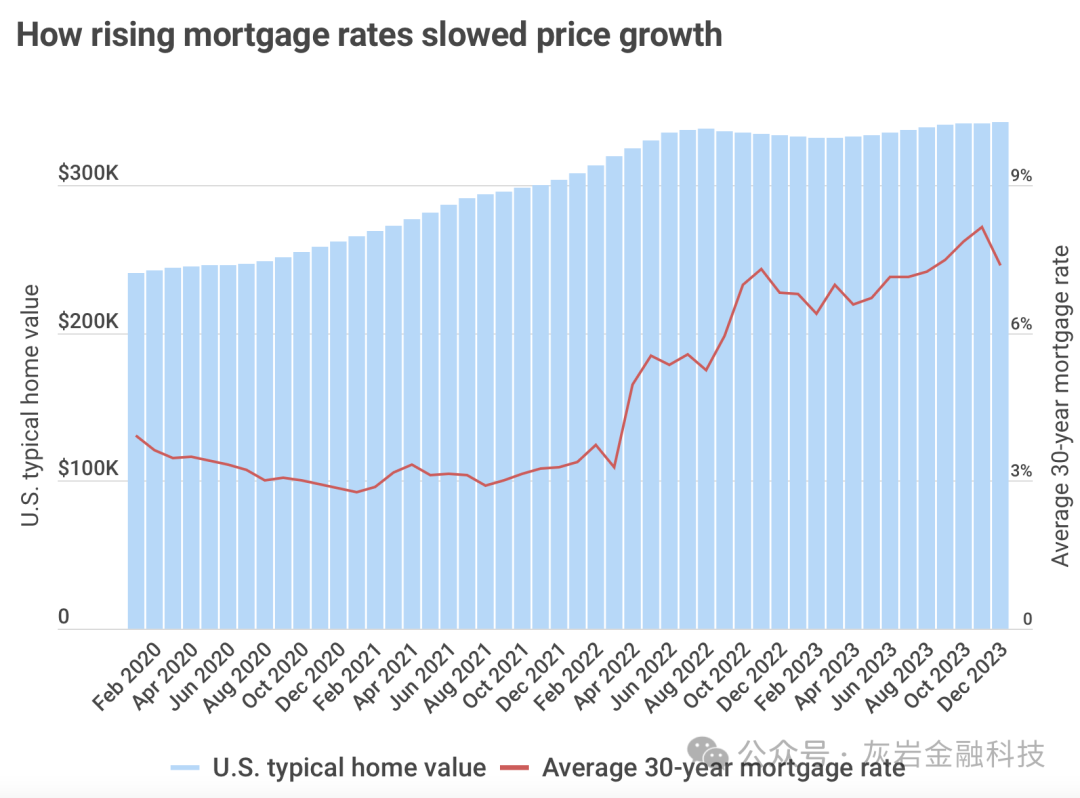

从房价成交价中位数来看,成交价和降息预期有一定相关性:

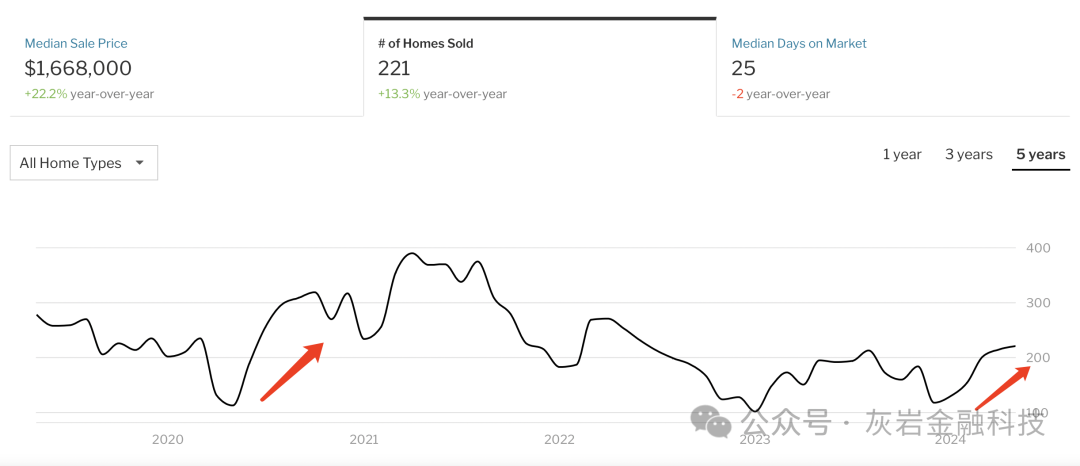

从实际房屋销售数据来看,成交量是不断走低的:

对比以上两个图表,我们会发现。

这两者数据本质上是背离的,也就是虽然有价,但是成交量越来越弱,直到成交量无法支撑起整个房价。

这里我以尔湾(irvine)为例,

尔湾华人人数多,而且治安非常好,近期也结交了许多irvine当地的老白和老黑以及亚裔朋友,其工作包含了某全球知名ERP软件公司的US lead coder / 当地的新闻记者和退休的某行banker等,这里的高房价(近2M的中位数房价)使得尔湾成为了全美富人的集中地之一(学区也是优秀)。

相对来说,尔湾的自住率极高,近期却迎来了自2020年以来的最大一波出售浪潮。

相对来说,尔湾是一个比较好的参照物,当然也有其他的富人区,但这边我们要理解一件事,那就是能够负担起这种房价的相对来说,对于税和物价的忍受能力要远高于整个正态分布中间80%的人群,因此倘若几个这样的富人区(东岸vs西岸)出现更多的交易量或是挂牌,接下来就是很好的房市泡沫信号。

接下来谈谈我的核心观点。

我的核心观点是:

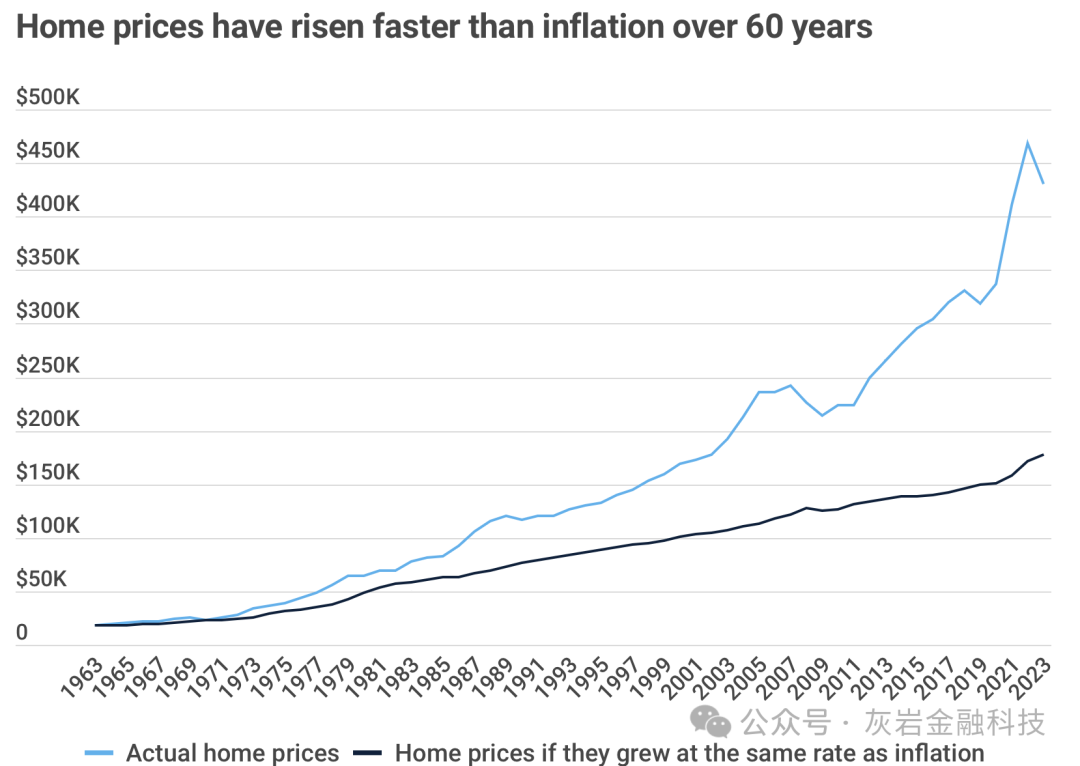

1)房价的涨幅的源动力是通胀,事实是,房价的涨幅甚至是通胀的2倍还要多,以下是69年的全美房价涨幅数据,达到了通胀的近2.4倍。

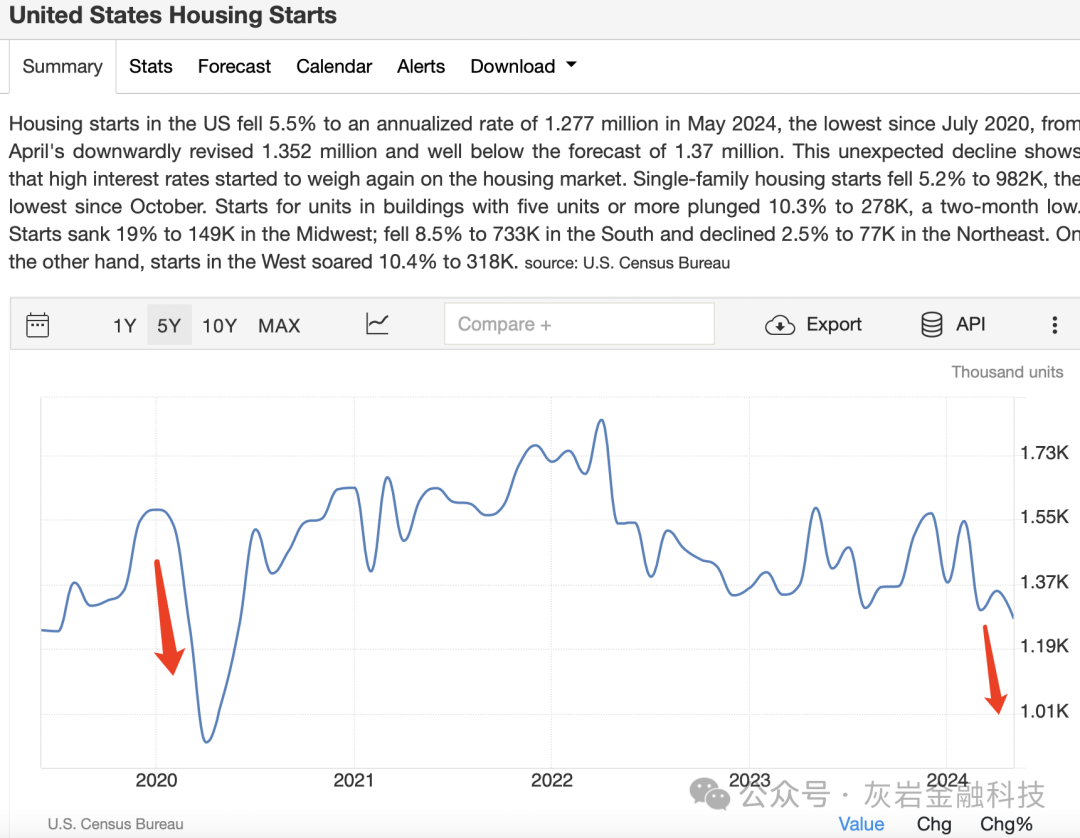

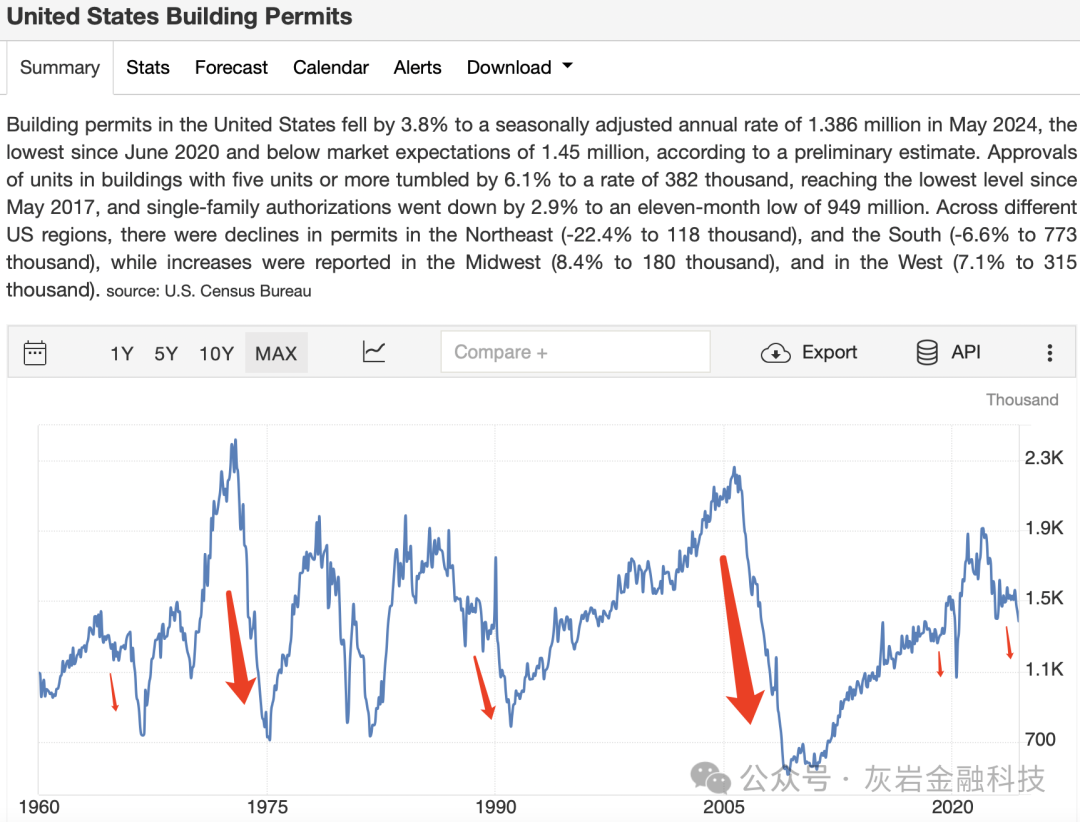

2)美国房地产开发商建设楼盘的需求正在下滑,开工数正在减少。同时permit(许可)也在同步减少,说明开工数和建设意愿都在随着房市冷却而下降。

开工许可数如下:

当然房地产开发商的开工意愿会因为多种因素发生变化(拿地,环保,政策变化等等)但开工意愿和房价整体仍然有一定相关性,可以看到上图,在每一次资产泡沫破灭之前,开工数都有明显的大幅下跌。

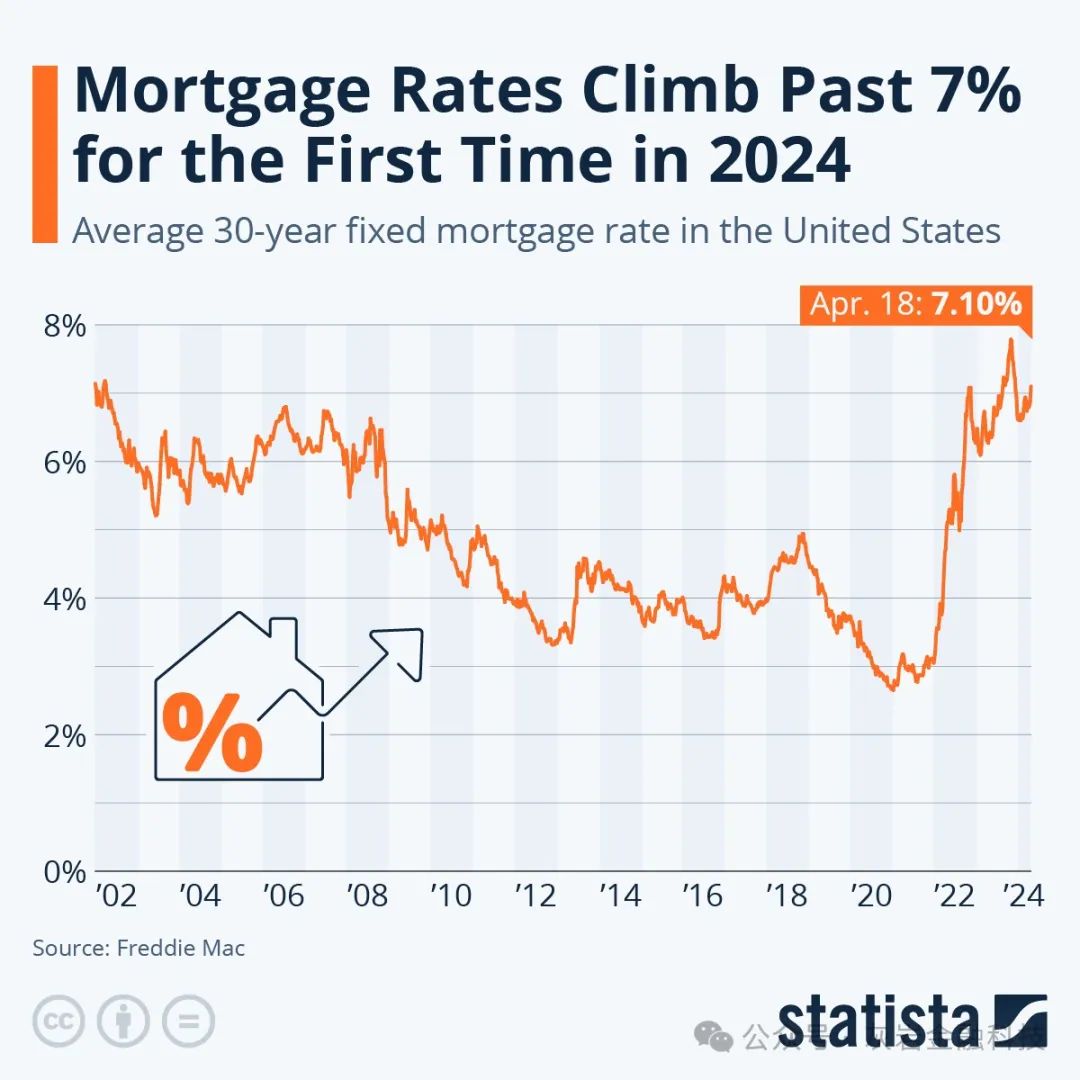

3)美联储尚未降息,高息导致今年的贷款利率来到了惊人的7%,这将提升总体的房屋持有成本+重挫买房者的购房意愿,最终使得房产市场降温。现在流行全美的“rent till you death(租到死为止)“的运动就是对于高利率高通胀状态的最好诠释。

核心逻辑就是租客不需要支付(税+修缮成本+贷款)。

如果未来看到房价涨幅开始

套用一位老白朋友的话说:

IRS will charge tax from you, you are only holding the house temporaliy, even if you paid off all mortgages, once you failed to pay tax, they confiscate your house from you.

so yeah, you may look like a landlord, but in fact, IRS is the real landlord.

简单来说。

就是即便你付完了所有房贷,你只要不付税,那么IRS就可以把你的房子拿去拍卖,所以买房的人并不是真正的房东,IRS(美国税务局)才是。

以下这张图说明了房贷利率上升如何影响房价:

如何更加具体说明利率对于房价的影响,用以下例子能够更好说明。

2021 年,当利率约为 3% 时,一套价值 50 万美元的房屋的估计每月抵押贷款额约为 2,100 美元。2023 年,利率为 7% 时,同一套房子的每月抵押贷款额约为 3,300 美元。

在该贷款期限内,2023 年的买家将总共支付约 120 万美元,而 2021 年的买家将为同一套房子总共支付约 76 万美元。

这中间的差值来到了44万美金!

这意味着,仅仅过了两年,

2023年的买家相当于花了两套房子的贷款买了一间房子!

4)美国买房是有房地产税的,这点和日本类似,一方面成为有效补充国家财政的有力工具,但这同样意味着中国式躺平持有房产享受涨幅是很困难的(因为每年要持续缴纳房地产税+房贷+房屋修缮费用+贵的要死的小费和物价),这对于购房者来说是极其沉重的负担。

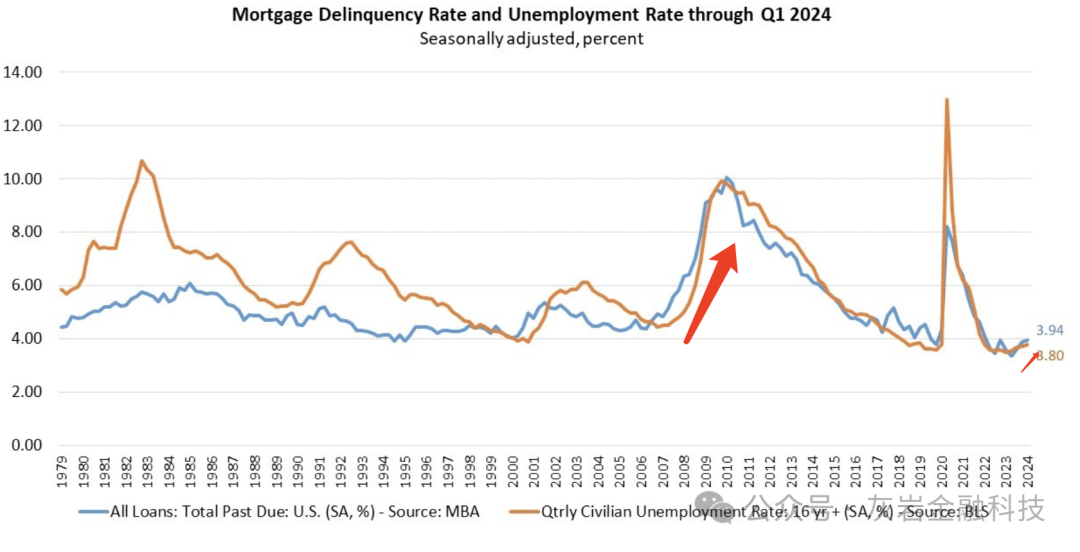

如下图,可以看见deliquency正在抬头。

5)承接4)高利率环境下房市的流动性和接盘能力大大减弱。和大量移民拿着钱去投资美国房产的华人想法不同的是,真正的美国本地的中产/劳动阶层是很难承受。加拿大房产近期也由于大量的移民潮(搬离加拿大)而导致房价下跌。因为基本上把房价炒高的都是华人,现在随着移民政策趋紧,通胀等因素,加拿大的房市接盘的人越来越少,这也导致加拿大房价下跌。在这个时期接盘,无异于耗尽手中的现金储备,一夜归零。要么想办法标普指数继续冲上6500点,要么就坐等房价拐点形成。

6) 自然利率将进一步上升,这将使得美联储更加难以降息,最终成为真正的higher for longer(最大黑天鹅),当然关于自然利率我将在星球里深入解释。

综上,是为何我认为美国房价处于拐点的原因。

虽然泡沫有时候会比我们想象中更晚爆破。

但泡沫破灭只迟到,却从不缺席。

精彩评论