上周回顾:NVDA 领大盘新高后回调

1、行情动态

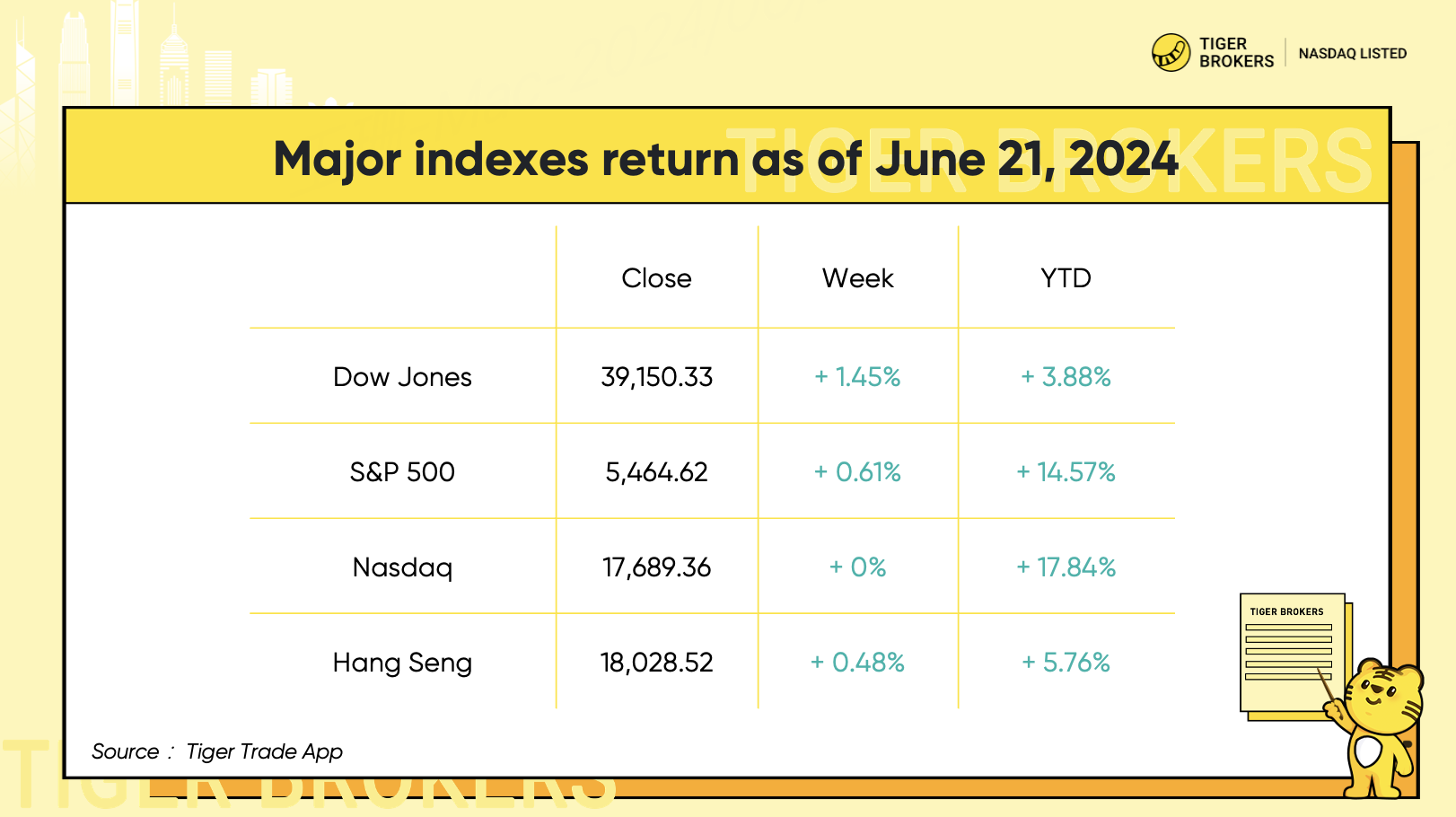

美股方面,在仅有4个交易日的短交易周中,标普和纳指在周四续创新高,标普一度突破5500点。尽管周四高开低走,最终收跌,标普全周仍涨0.61%,连续三周上涨。纳指因NVDA带动AI回调而全周收平。道指全周上涨 1.45%,创下5月以来的最佳周表现。

最近的零售销售变得更加疲软,新屋开工率暴跌,新申请失业救济人数四周平均值创下八个月新高。这为美联储降息提供了理由。

港股方面,恒生指数本周微涨 0.48%,尽管恒指周四周五连续两日下跌。香港特首李家超宣布,9月底起港交所恶劣天气期间不休市。

2、个股大事记

Nvidia (NVDA) 和其他热门AI概念股出现回调。NVDA股价本周累计下跌 2.35%。周二,该公司一度超过微软,成为市值最高的上市公司,但周五市值排名回归第三。其首席执行官黄仁勋本周抛售了价值超过 9000万美元的股票。公司将于 6月 26日举行股东大会。

苹果 (AAPL) 将推迟在欧洲推出人工智能功能,原因是欧盟技术规则要求其确保竞争对手的产品和服务能够与其设备配合使用。

推动道琼斯指数上涨的是 Salesforce (CRM),本周上涨了 7%。通信服务是标准普尔 500 指数板块中表现最好的股票,上涨 1.3%。Netflix (NFLX) 本周上涨 5%,周四创下历史新高。

戴尔 (DELL) 和 Super Micro Computer (SMCI) 将为埃隆马斯克的人工智能初创公司 xAI 拥有的超级计算机提供服务器机架。

吉利德科学 (GILD) 股价本周上涨 11%,因吉利德宣布其 HIV 预防疫苗在后期试验中取得成功。

Sarepta Therapeutics (SRPT) 股价上涨 33%,因 FDA 全面批准其针对所有 4 岁及以上患者的杜氏肌营养不良症基因疗法。

伯克希尔哈撒韦(BRK.B/BRK.A)继续减持比亚迪(1211.HK)近135万股,持股比例降至6.90%。

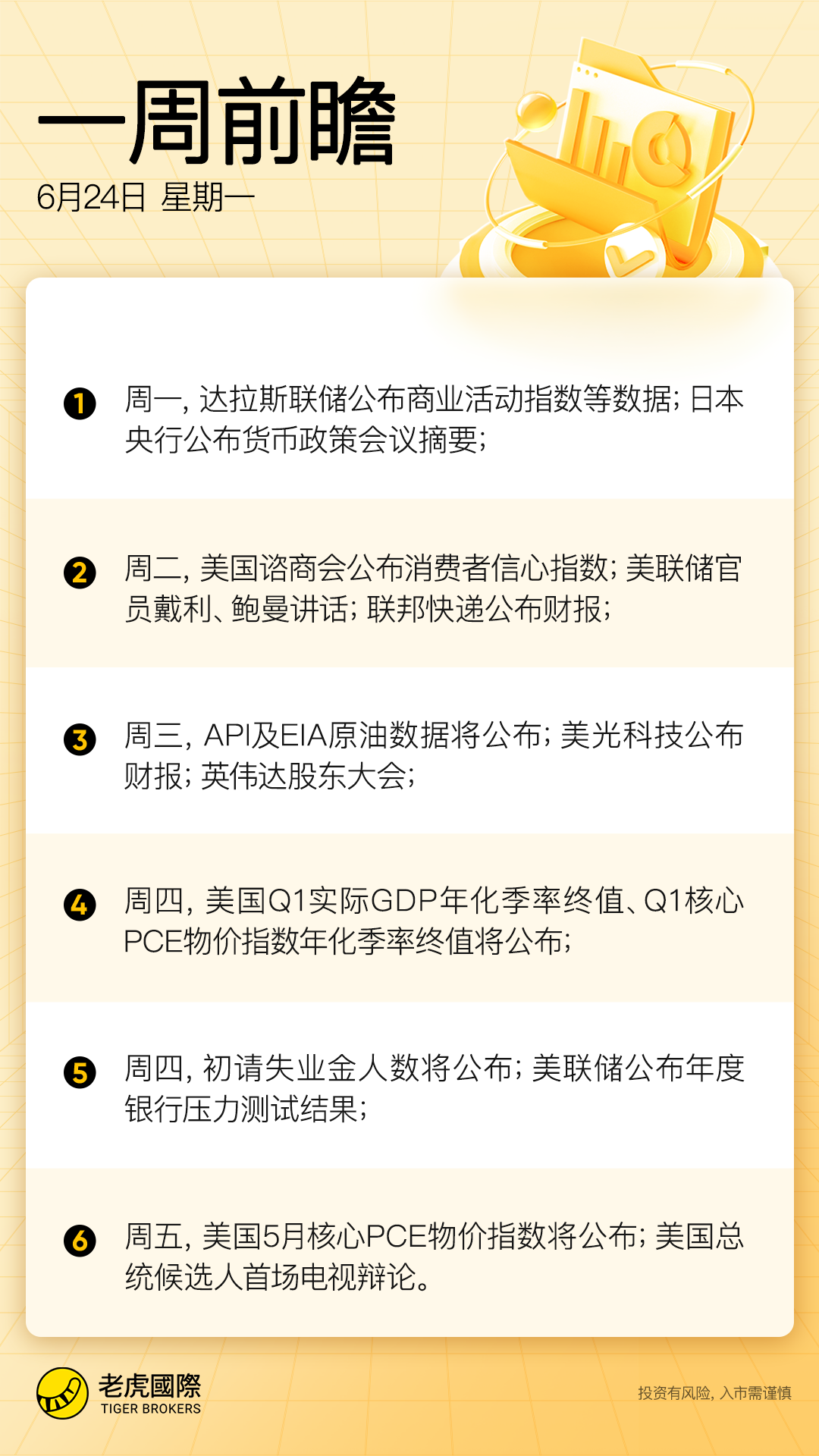

本周前瞻:英伟达股东大会、美国总统首场辩论

1、大事件关注

本周是6月、第二季度季度和 2024 年上半年的最后一个交易周,美股方面,将有关键通胀数据-核心PCE公布、NVIDIA 召开年度股东大会。另外,拜登和特朗普将进行美国总统大选首次辩论,美联储发布年度银行压力测试。

北京时间周五晚间,美国 5月份个人消费支出 (PCE) 价格指数将公布,核心PCE指数(不包括食品和能源)预计将同比上涨 2.6%,低于上个月的 2.8%。

NVIDIA 将于北京时间6月27日凌晨0点举行 2024 年年度股东大会,点击预约直播间

北京时间周五上午,美国总统拜登和前总统唐纳德·特朗普将进行首场电视辩论。

中国方面,6月30日,国家统计局将公布6月制造业/非制造业以及综合PMI数据。

其他方面,伊朗将于6月28日举行第14届总统选举,以接替在直升机事故中遇难的总统莱希。法国议会选举首轮投票将于6月30日举行,第二轮投票于7月7日举行。近期民调显示极右翼党派国民联盟支持率领先其他各党派。

2、美股财报季

本周财报日历仍将保持淡季,但周二的联邦快递 (FDX)、周三得美光 (MU) 和周四的耐克 (NKE) 的业绩备受关注。

其中美光的报告将受到最密切关注,以表明其投资组合对人工智能的需求仍然强劲。

耐克的报告对这家零售商来说正值关键时刻,该公司股价今年已下跌 11%,因为它正努力抵御来自阿迪达斯等竞争对手以及 On (ONON) 和 Deckers (DECK) Hoka 品牌等相对新贵在其核心运动鞋市场的竞争。

此外,一系列企业领头羊将让投资者进一步了解通胀及其如何影响消费者支出,例如邮轮运营商嘉年华 (CCL)、联邦快递等。

精彩评论