$特斯拉(TSLA)$ $比亚迪(002594)$ $上汽集团(600104)$

全球电动汽车市场[1]

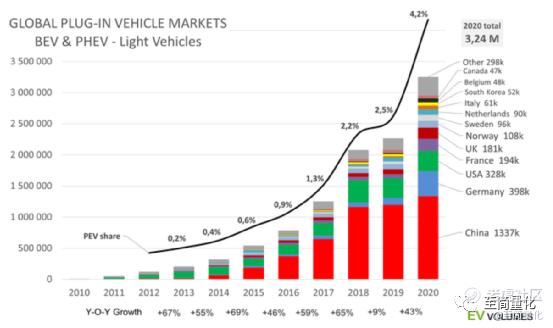

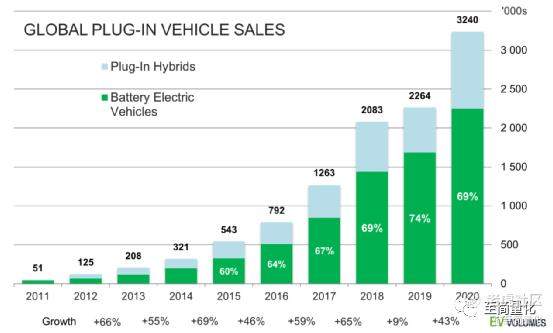

2020年虽然全世界笼罩在新冠肺炎疫情的阴影下,但电动汽车全球销量依然取得了巨大增长。按照EV-volumes的估计,2020年全球纯电动汽车(BEV) + 插电式混合动力汽车(PHEV)的交付量为324万辆,而2019年同期为226万辆,同比增长43%。同期全球轻型车市场下降了14%,使电动车的全球市场份额从2019年的2.5%增长到2020年的4.2%。

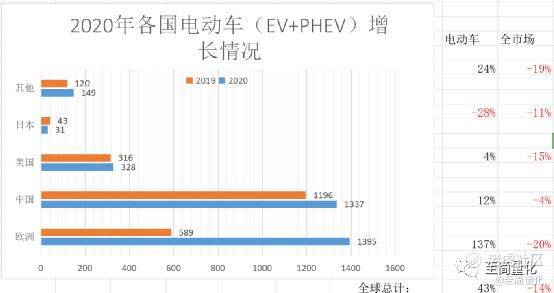

2020年,欧洲有近140万辆BEV和PHEV登记,比2019年增加137%,而汽车市场整体同比下降了20%。预计2021年欧洲电动车销量将超过200万辆。欧洲电动汽车的真正繁荣始于2020年年中,并于12月达到顶峰,12月电动汽车销售近285,000辆,同比增长260%,市场份额为20%。

欧洲电动汽车的爆发式增长有以下原因:一是多款有吸引力的新车型上市,二是绿色复兴基金的支持,三是技术进步带来的电动汽车的可用性大幅提高;四是政府和企业对电动汽车的大力推广。更重要的影响来自欧盟严格的碳排放新规,新规规定2021年开始汽车碳排放需低于95克/公里。

自2015年以来,欧洲的电动汽车销量首次超过了中国的新能源汽车销量,使欧洲取代中国成为电动汽车增长的最强引擎。欧洲在电动汽车在汽车市场份额方面进一步领先:BEVs + PHEVs从2019年的3.3%增长到2020年的10.2%,此处欧洲的统计范围包括欧盟和含英国在内的EFTA国家。同期,中国新能源汽车的市场份额从5.1%增加到5.5%。值得注意的是,按国别统计,德国已超过美国成为新能源汽车销售的第二大市场,而中国仍稳居第一。

除欧洲之外,电动汽车市场的增长较慢,但仍很可观。下半年,中国新能源汽车销售强劲复苏,全年增长12%。在美国,尽管有重磅车型特斯拉Model Y推出,但电动汽车销量仅增长了4%。其他市场的情况分化明显,日本、加拿大和澳大利亚的销量有所下降,而韩国、台湾、印度、以色列、阿联酋和香港的带来的销量增加额则更多。

与中美两国着力发展纯电动汽车不同,欧洲市场上BEV和PHEV的占比平分秋色。自10年前问世以来,PHEV在2019年出现首次销量下降。原因是欧洲从宽松的NEDC测试周期过渡到了更严格的WLTP。2019年在售的PHEV车型的二氧化碳排放量大多超过了欧盟鼓励的ZLEV (zero- and low-emission vehicles)标准50g/KM的限制,这导致当年许多PHEV车型的销售暂停,改装更大容量的电池以增加电驱动里程。到2020年,升级后的PHEV回归市场,满足激增的市场需求。2020年欧洲市场份额的大幅提升也带来了全球市场的PHEV占比的回升。但这一趋势恐难以持续,插电式混合动力汽车注定只是过渡产品,纯电动汽车在成本、设计和排放上的优势注定将打败插电式混合动力汽车。

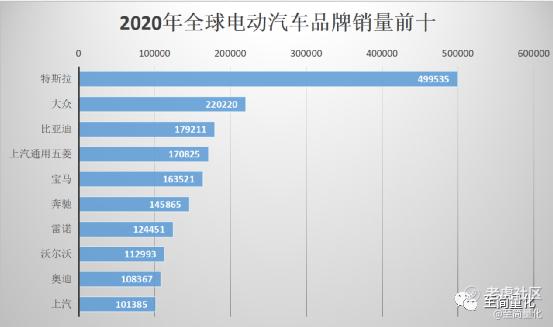

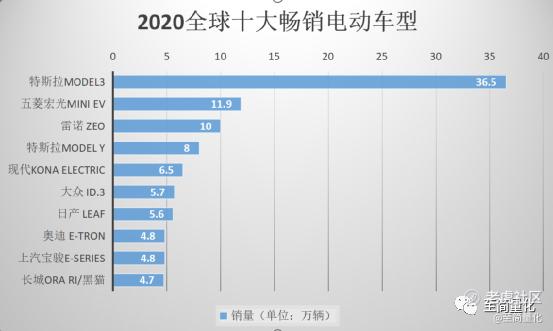

从汽车品牌销量来看,得益于欧洲市场的强劲,欧系品牌市场份额扩大,大众销量增长迅猛,抢占了比亚迪第二名的位置,市场份额达到7%。2020年全球销量最佳的车型是特斯拉Model3,达到36.5万辆,是第二名雷诺 Zeo的三倍以上。雷诺Zeo的市场主要在欧洲,占据欧洲2020年销量榜首。销量前十的车型中有三款属于中国品牌,分别是五菱宏光 MINI EV、上汽宝骏 E-SERIES和长城ORA R1/黑猫,三款车型皆为A00级小型车,且基本只在中国市场销售。五菱宏光 MINI EV在2020年7月才上市,是电动汽车市场的一匹黑马,根据EV Sales的数据,2021年1月五菱宏光Mini的销量大幅超过特斯拉Model3和Model Y全球销量之和,首次占据全球电动汽车品牌销量榜首。媒体对此渲染较多,不过特斯拉和五菱宏光Mini EV面向的是完全不同的客群,并没有直接竞争关系。

中国新能源汽车市场

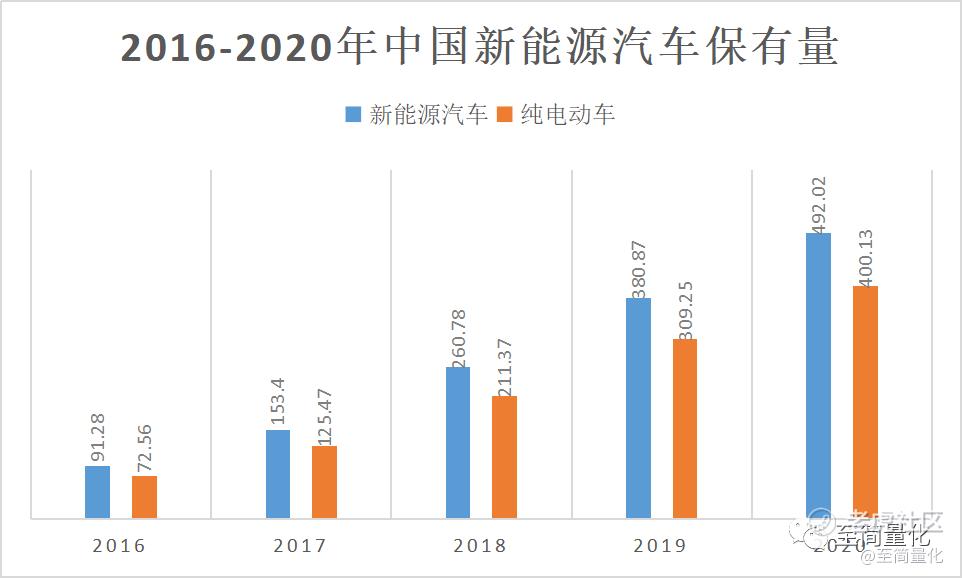

出于降低原油对外依存度、实现碳中和目标、布局新兴产业等考量,中国新能源汽车行业起步较早。按照工信部2020年10月发布的数据,中国新能源汽车全产业链投资累计已超过2万亿元。截至2020年底,新能源汽车保有量达到492万辆,占汽车总量的1.75%,占全球新能源汽车保有量的四成以上。由于我国坚持的纯电驱动战略取向,纯电动汽车在保有量当中占有较大比重,2020年纯电动车保有量400万辆,占新能源汽车总量的81.32%。当前,由于科技和产业变革,新能源汽车已经成为汽车产业转型升级的中坚力量,新能源汽车增量连续三年超过100万辆,呈持续高速增长趋势。

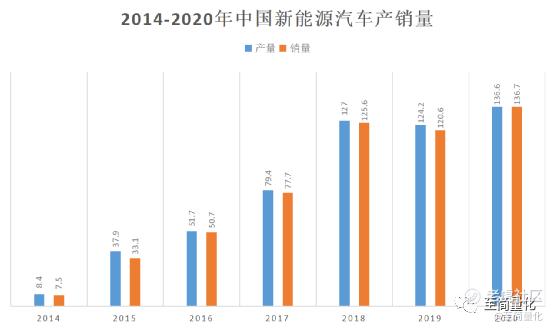

受新冠肺炎疫情影响,2020年中国汽车销量整体略有下降,上半年新车销量也经历了断崖式下降,但从3月开始快速回暖,7月份便迎来了首次同比正增长,下半年开始连创单月销量新高。2020年整年,新能源汽车产销量均录得较大幅度的上涨,产销量分别为126.6万辆和136.7万辆,产量增长约9.98%,销量增长约13.35%,扭转了2019年的下跌态势。其中纯电动汽车产销分别完全110.5万辆和111.5万辆,同比分别增长5.4%和11.6%;插电式混合动力汽车销量分别完成26万辆和25.1万辆,同比分别增长18.5%和8.4%;燃料电池汽车产销均完成0.1万辆,同比分别下降57.5%和56.8%。

新能源汽车在2020年的良好发展主要得益于中国多年来对新能源汽车整个产业链的培育,各个环境逐步成熟,丰富和多元的新能源汽车产品能够满足市场不同层次的需求。在基础设施方面,新能源汽车的基础设施如充电桩、加氢站等也被纳入新基建范畴,得到逐步优化和改进。在此情况下,新能源汽车得到越来越多消费者的认可。政策是新能源汽车逐步升温的重要推动力之一。为提振新能源车市,2020年3月31日召开的国务院常务会议确定了将新能源汽车购置补贴和免征购置税政策延长两年。7月中旬,工信部等三部委联合开展新能源汽车下乡活动,至12月活动结束,初步统计销量已超18万辆。11月2日,国务院办公厅印发《新能源汽车产业发展规划(2021-2035)》,提出到2025年,纯电动乘用车新车平均电耗降至12.0千瓦时/百公里,新能源汽车新车销售量达到汽车新车销售总量的20%左右,2020年这一比例为5.4%,还有很大提升空间。

2021年1月,新能源汽车产销分别完成19.4万辆和17.9万辆,环比分别下降17.8%和27.8%,同比分别增长285.8%和238.5%。新能源汽车继续刷新单月销量历史记录,目前已连续7个月。

分类型来看,新能源汽车近年来的产销数据表现出两大趋势:一是乘用车的增速远高于商用车,二是纯电动车的增速远高于插电式混合动力车。预计在未来这两大趋势会保持并加剧。

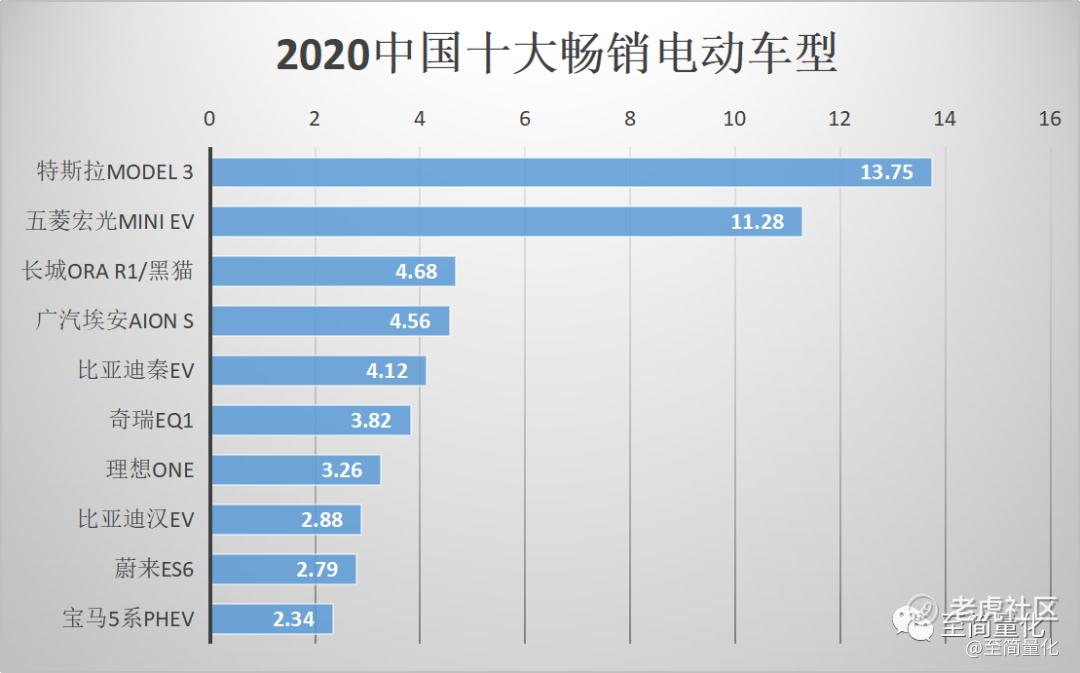

从品牌销量来看,2020年中国电动车销量彻底颠覆了2019年的排名情况。上汽通用通过五菱宏光这一爆款车型抢占品牌销量榜首。得益于特斯拉中国工厂的启用,特斯拉在中国市场销量激增,Model 3占据车型销量榜首。A00级小型车风云再起,五菱宏光MINI EV 和长城ORA R1/黑猫一路高歌猛进,凭借极高的性价比,2021年预计将会拿下更高的市场份额。

国产中高端车型的销量则相形见绌。比亚迪作为国内新能源汽车龙头,2020年虽有两款车型上榜,但市场份额进一步下降,不过2020年7月上市的比亚迪 汉EV销量可观,标志着比亚迪向高端品牌转型迈出了坚实的一步。造车新势力的代表蔚来、理想也榜上有名,虽然两家企业的销量比2019年有大幅增长,但市场占有率依然不高。2020年新能源汽车概念的火爆吸引了更多竞争者入局,预计2021年随着各路巨头在新能源赛道发力,车企竞争会更加白热化。

燃料电池汽车的产销量持续低迷,根据中汽协的数据,2020年全年燃料电池汽车产销分别完成1199辆和1177辆,同比分别下降57.5%和56.8%。燃料电池汽车推广困难很大程度上是因基础设施建设不足制约。据有关数据,截止2020年11月我国共建成88座加氢站,另有149座加氢站处于在建或规划当中。我国加氢站建设处于世界前列,但绝对数量依然稀缺。2020年有多项燃料电池汽车相关政策推出。企业方面,中国石化2020年2月20日宣布在2030年将建成1000座加氢站或油氢合建站,若加氢站普及速度超预期,氢燃料电池车的推广或可提前。

精彩评论