讨论的核心必然是围绕债市展开,债市长牛蕴含着三重意境:①市场对经济↓充满信心(尤其是专业金融机构);②市场完全不缺钱,但资产荒(空转);③该风险偏好下不带权益市场玩儿(与西方市场套路不同)。

债市投资者不顾央妈警告我行我素,有其坚定且悲伤的内核逻辑:击落国债,视同加息,经济卒;放任国债,资金躺平不转,经济卒。在市场对经济信心既定的条件下,通过利率手段无法解决债市困境,破局点在最根本的经济增长预期扭转。

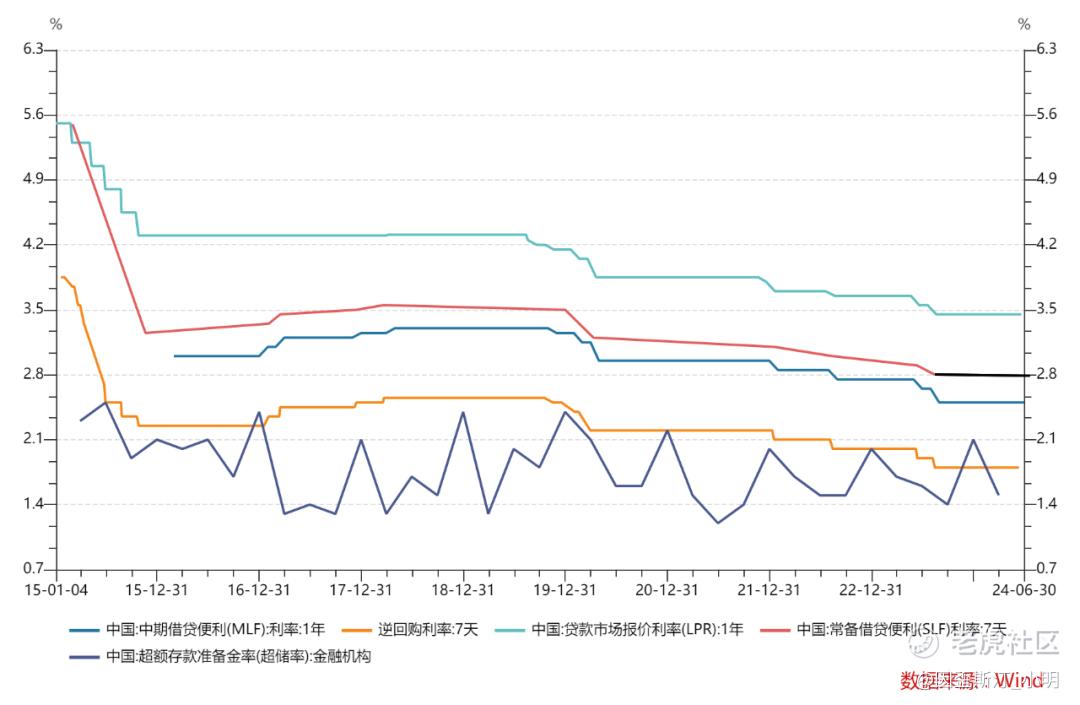

尽管看到央妈在进行优化,比如M1金融数据扩容、淡化MLF掰碎的利率走廊、以7天逆回购利率为唯一政策利率等,但其权限范围无法改变精准滴灌,也打不出与其他配合的组合拳。最后发现即便利率没动,但汇率实现了贬值,债市实现了新高,主导权实际上反手落在市场手里,非常被动。

2024年至今几乎照着2023年的剧本复刻了一遍“预期打满→失落→躺平→期待下一年”,全村的希望都寄托在非常非常重要的7月会议(重要性请自行百度),如果没有更刺激的180°急转弯,那么中期将会陷入非常深刻的躺平状态,有效加码的经济刺激对应经济复苏预期&权益市场成长风格回归,确认躺平则意味着债市长牛和权益红利的空中加油。

同款悲哀的内核逻辑,将债市与权益市场红利绑定在一起,一边是债市,一边是股市类债的防御策略,同调率极高。防御策略反手打成进攻牌,令人不禁想起此前的白酒,持续时间不是昙花一现。其中,险资高利率产品逐渐关闭压降,未来很长一段时间(低利率)都要持续寻找能覆盖历史成本的资产收益,债市长牛其功不可没,股市红利也受其推动,受权益市场配置比例限制还是以债为主,但配置限制也有潜在的释放空间。

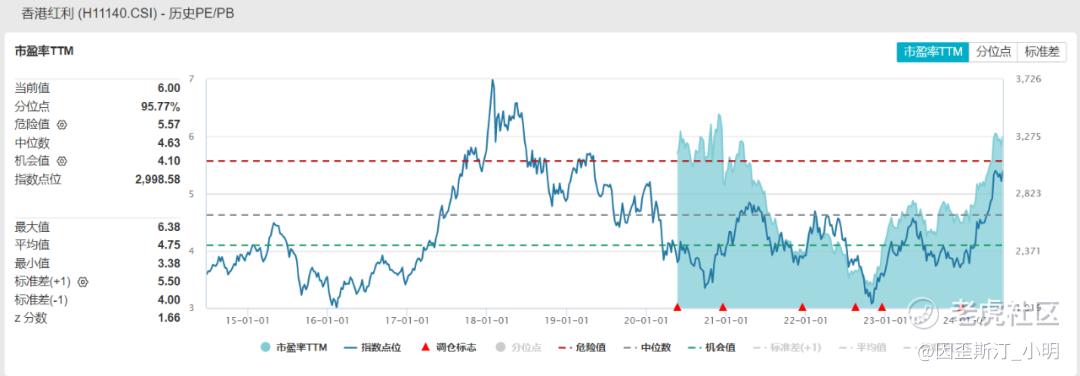

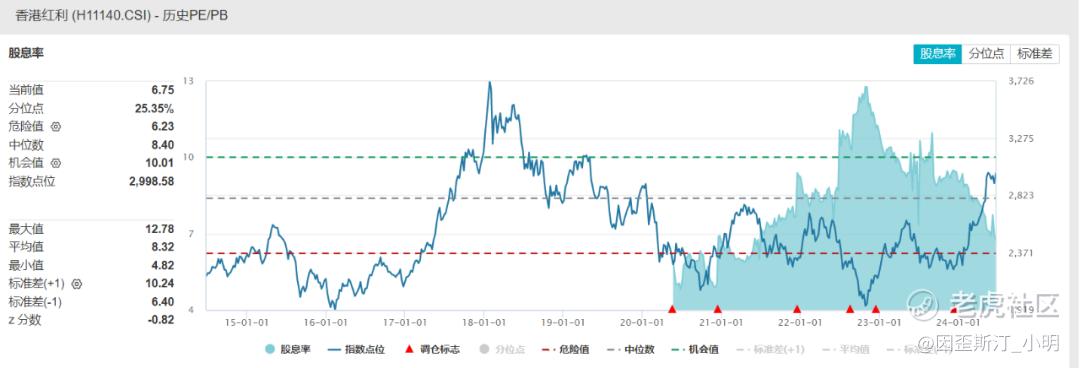

以香港红利为参考,这一轮H红利飙出了神华、海油之类的新时代明星股,以历史分位去看估值和股息水平,估值到了传统意义“贵”的分歧点,股息率也涨低了下来,估值升入历史高位和7月重要会议期待的转变玄而又玄的交织在一起,使H红利当前处于核心分歧阶段。

然,经济复苏预期复刻了这么多轮,打方向盘这个动作大家心里都有数,小概率事件一旦发生迅速按照复苏剧本梭哈即可,如果确认继续躺平,接下来红利历史估值反而不会适用,因为这是百年未有之...长期耐心资本进来打转和市场情绪共同作用,大概率会冲破到更高位置,届时又将是极限抱团的分化行情。

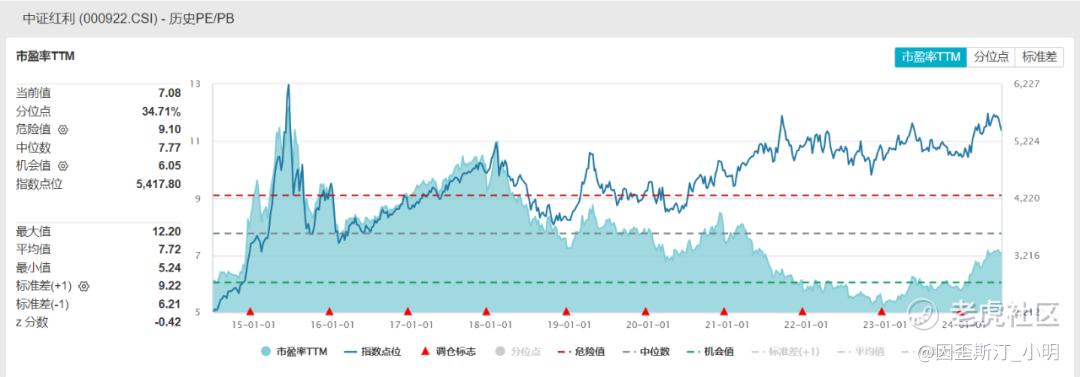

在香港红利进入分歧点后,另一边还没被充分挖掘的A股红利(以中证红利为例)进入市场策略中(补涨逻辑),以历史分位去看估值和股息水平,估值水平刚刚脱离历史低位一丢丢,而H红利股息率涨下来后或被A红利股息率反超(H的下限触碰到A的上限)。

尽管内核逻辑相通,但A红利的补涨存在一些问题,谁来持续买?H红利为港币资产(流通视为美元),在规避软妹币潜在贬值风险和全球配置方面具有优势,同时南向资金无限现金流的持续净买入,体现了机构对AH分配的倾向。

前段时间GJD下单申购了港股通央企红利ETF首发份额亦是如此,但需要注意的是,该指数的成分构成非常激进,前十大权重股占比71%,直接把弹性拉满了,对防守牌来说蛮怪的,这些资金到位也将对红利明星权重个股提供大量买盘动能。上述图文内容也解释了为什么H做先手牌被市场抢起来,综上,A红利有低估高息的安全性,但上行动能并不及H红利,仍然要以H为主A为辅。

综合跟踪指数、持仓分散度和成交流动性,可能的标的参考:A是510880红利ETF,H是513630港股红利指数ETF,其他选择也有一些,差别主要在成分股集中度方面。另外,H的ETF可t0的,比较方便建仓初日遭遇不测及时跑路。

本文讨论范围仅限境内宏观和资产配置,海外资本市场繁荣则属于另外的逻辑线,在A股场内配置海外指数的工具也不少。为什么现在才写这篇思考,我承认过去依据西方经济学理论,对宽松之水外溢股票市场,以及“这次复苏不一样”,有一些不切实际的正能量幻想。打不过就加入,跟债市一起躺平摆烂,直到悲伤内核逻辑被复苏预期扭转,希望能够看到这一天。

精彩评论