上周收获了今年的第一只翻倍股:$百度(BIDU)$ [财迷] [财迷] [财迷],同时也选择了对它加仓。百度是我持仓时间很长的一只股票了,所以想写篇东西沉淀和纪念,顺便梳理一下当时投它以及现在加仓的逻辑。(说得冠冕堂皇,其实是因为它很火,蹭热点~[笑哭] [笑哭] [笑哭] )。

我是19年2月建仓百度的,这个是我在老虎上除了小米以外持有时间最长的股票。18年时百度业绩不错,甚至一度摸到了千亿市值的门槛,但自从陆奇离开后股价便一路下行,纵使首次实现了全年营收破千亿RMB也无法挽回股价。当时被普遍认为错过整个移动互联网的百度,似乎不可避免地正在从BAT之一变成“小透明”,连发财报都很少媒体关注(其实这个从老虎社区前两年关于百度的帖量也可以看出来,当然现在帖子数量也已经随股价暴涨了[笑哭] [笑哭] [笑哭] );而且公司在国内品牌美誉度非常糟糕,这几年只要提到百度,必然会看到评论中充斥着大量的抖机灵式嘲讽。

当然,选择这个时间去建仓百度,肯定不是因为信仰,而且因为足够便宜。[笑哭] [笑哭] [笑哭] 这种便宜来源于市场一直以来是根据百度的核心业务(以搜索为主的收广告费的业务)给它估值的,在这个估值体系下,AI和Apollo这些百度已经坚持投入多年的第二曲线业务价值很难体现。以我建仓时为例,彼时百度500多亿美元的市值,手上现金都超过了两百亿,净资产超过了400亿,除了营收超800亿(RMB)的核心业务外,还有$爱奇艺(IQ)$ 和携程的股票在手——这看上去确实是个被低估的典范——AI和Apollo这些高潜力创新业务简直是免费大礼包,想想这两年国内科大讯飞之类远不如它的,AI概念公司的市值吧。[捂脸] [捂脸] [捂脸]

如今的百度已经不可同日而语了:一个月股价近50%的涨幅、ARK女神Wood的连续加仓、多家机构开始给Apollo业务独立估值、回港上市在即。。。这些不仅体现了资本市场的火爆和追捧,更意味着市场对它估值的逻辑正在发生转变:百度很可能已经成功找到了第二曲线,即将进入新的快速增长通道。

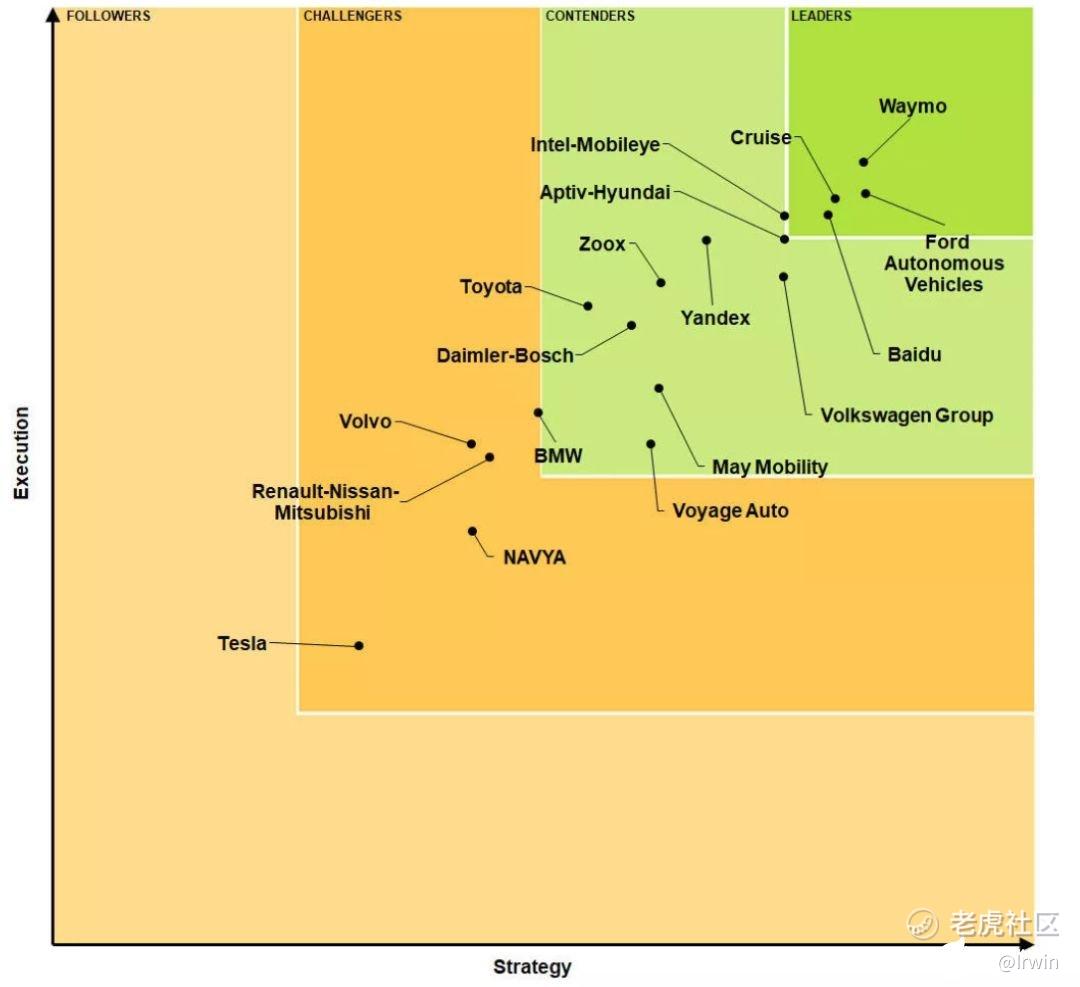

现在的百度不仅现金牛业务依然很赚钱,这保证了它可以源源不断地向创新业务输血。20年Q3百度毛利润154亿和经营利润61.6亿都创了历史新高,分别同比增长32%和161.4%。持续多年投入的AI和Apollo在国内甚至全球领先,根据权威机构Navigant Research最新发布的2020年自动驾驶竞争力榜单中,百度第一次被列入领导者行列,也是中国唯一一个上榜的,和Waymo、Cruise等并驾齐驱。至于和吉利合资的造车,个人更倾向于参考Google当年也坚持做了好几代NEXUS手机,本身很有必要,但也不必寄予过多期望。

总结一下,如果说之前买百度是因为便宜的话,在获利超过100%之后我选择加仓则是看好它的未来了(我学了Wood,也是卖了$特斯拉(TSLA)$ 加仓百度的[可爱] [可爱] [可爱] )。个人觉得经过去年整整一年的狂飙增长后,靠新能源造车股获得超额收益的日子已经一去不复返了。但硬件的爆发往往会加速软件繁荣,也许汽车智能化甚至自动驾驶的到来,会比我们想象中更快,而百度将是其中很重要的一部分。

精彩评论