$爱奇艺(IQ)$ 于美国东部时间10月30日美国股市收盘后(北京时间10月31日)发布截至9月30日的2018财年第三季度财报。

爱奇艺成立于2009年,百度集团持有其69.6%股权。作为中国娱乐业前沿的提供在线娱乐服务平台,公司将创意人才与技术相结合,为不断创新和制作内容创造了良好的环境。平台具有极受欢迎的原创内容,以及全面的合作内容和版权购买内容,吸引了庞大的用户群,并拥有较高的客户粘性和用户参与度。爱奇艺的核心商业模式是用高质量的内容和广泛的覆盖面吸引用户订阅,这和美国的互联网影音巨头Netflix有着很高的相似度,因此爱奇艺也被外界戴上了“中国版Netflix”的帽子。

爱奇艺自上市以来一路走高,从上市首日的15.5美元一直涨到6月19日的最高点46.23美元,涨幅高达156.7%,随后回调至20-30美元的区间,截至发稿前,股价收于19.35美元,今年累计涨幅约为24.8 %。对于爱奇艺连续亏损的业绩表,投资者多将目光聚集在公司持续加大投入的内容方面。

图表1:爱奇艺股价走势

会员业务或成为最大催化剂

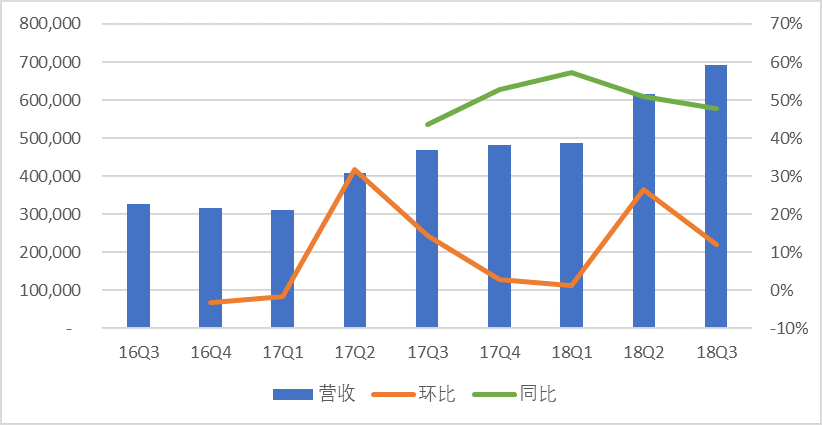

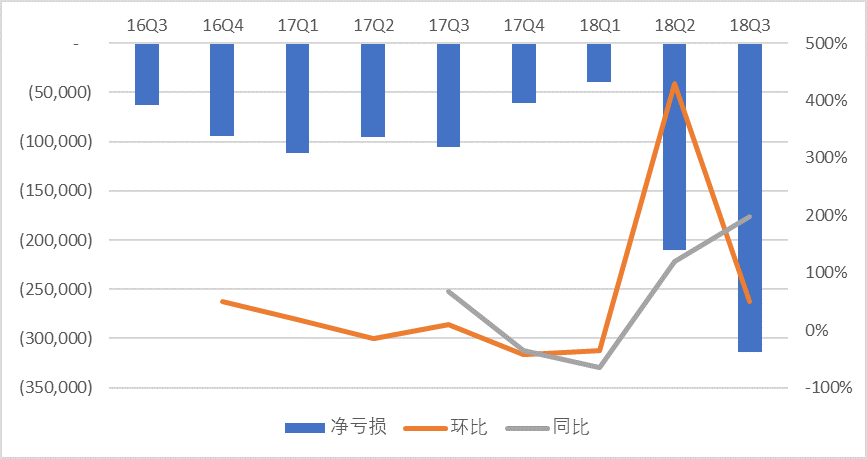

爱奇艺第三季度财报显示,公司上季度总收入约为69亿元人民币(10亿美元),同比增长48%;运营亏损约为26亿元人民币(3.78亿美元),运营亏损率为22%,较去年同期运营亏损率23%略有收窄。净亏损持续扩大至31亿元人民币(约4.5亿美元)。而从外部反应来看,市场对于这份财报表现得较为消极,发布当日,爱奇艺股价在盘后交易中跌幅近13%。

下跌原因主要为费用的高速增长导致亏损的扩大。爱奇艺第三季度销售、总务与行政开支13亿元人民币(约1.9亿美元),比去年同期增长66%,增长率超过了总营收增长率。该费用增长主要是由于增强了渠道方面的营销支出,以及收购天象娱乐所付出的股权奖励支出的增加。第三季度研发开支为5.6亿元人民币(约8,130万美元),同比增长73%,该增长率也超过了营收的同比增长率。这也是市场对爱奇艺信心下跌的主要原因。

其次,市场由于政治、经济等各方面原因,市场格局处于极度敏感的状态,美国投资人对任何一家有未达到预期指标的公司,均是毫不留情。不仅仅是中概股对美国国内的企业也是抱着一样的态度。例如谷歌第三季度营收增加略低于华尔街预期,其母公司Alphabet Inc. (NASDAQ: GOOG) 在盘后下跌5%。亚马逊 (NASDAQ: AMZN) 在发布第三季度报告后,也下跌9%。

图表2: 爱奇艺总营收及增长

其中最值得关注的就是在会员数据方面。爱奇艺作为中国视频娱乐服务主要提供者,会员业务和广告业务驱动营收高增长。截至2018年9月30日,爱奇艺会员规模达8,070万,同比增长98%,付费会员占比高达98%。 2015 至 2017 年,公司会员服务业务收入分别为 9.97 亿元、37.62亿元(+277.5%)和 65.36 亿元(+73.7%),占收入的比重分别为 18.7%、33.5%和 37.6%。从长期的角度理解,伴随着爱奇艺产品矩阵和业务范围的拓展,以及货币化能力提升,以科技创新为驱动的传媒娱乐集团正在构建中。

图表3: 爱奇艺净亏损及增长率

结合近些年的行业大趋势来看,流媒体视频行业是传媒互联网当中一个充满朝气的、高速发展的行业,用户数、用户时长和用户付费都在不断从电视端向网络端转移,这一趋势在中美两国都在同时发生。代际消费习惯的转移是不可逆的趋势,过去传统电视的线性排播模式已经不能满足目前互联网时代用户随时随地选择符合观看偏好的影音内容的需求,随着传统电视的观众群体老化。其行业颓势不断显现。而流媒体视频行业规模长期保持快速增长,也将会势必带动广告收入的增长。预期未来在该趋势下,爱奇艺平台的会员业务付费率仍有进一步提升空间。

科技与创新或将驱动未来盈利

近年,中国的娱乐产业发展势头迅猛,技术创新成为其背后重要的推动因素,这已逐渐成为了行业共识。根植于“技术+娱乐”的双螺旋基因,爱奇艺目前已经成功将AI技术应用于娱乐生态、智能创作、智能生产、智能标注、智能分发、智能播放、智能货币化与智能客服等环节。通过技术与娱乐、艺术创作的深度融合,不断提升用户体验,助力平台与品牌的价值升级。

爱奇艺致力于以科技驱动创新。目前,通过AI技术帮助爱奇艺对电视剧流量的预测准确率和电影票房的准确率分别达到了88%和81%,为自制内容的选角、脚本创作、版权采购、内容宣发推广以及广告销售带来了有力的数据支撑。同时,基于全网最大的智能明星库,AI能识别出明星、剧情、行为、动作、情感、台词等多种类别海量场景,让广告与内容实现自动契合,达到广告投放效果和用户体验的双重提升,增强了爱奇艺的货币化变现能力。今年9月,爱奇艺在业内率先关闭以前台播放量作为单一指标的参考数据,改为综合观看、互动、分享等多维度的内容热度值来呈现内容受欢迎程度。通过AI技术赋能的大数据进行统计、分析、计算一部作品的内容热度值,为行业提供了一个更为科学、客观的价值参考,为娱乐产业的健康发展树立指向标。

爱奇艺CTO刘文峰表示,爱奇艺通过8K VR串流技术、ABS自适应码流、ZoomAI超分辨技术、等最新基于AI技术的应用大幅提升了用户体验。在自制综艺节目《中国新说唱》《中国音乐公告牌》中,爱奇艺将AI技术应用在听打字幕、视频素材索引等制作环节上,大幅提升了节目制作的效率。推出“艺汇”智能选角系统,利用AI算法更精准地匹配选角方与演员的需求,提升自制内容的选角效率。

爱奇艺历经8年发展,对合作、用户、内容三大层面进行深入布局,已经由“苹果树”成长为包含在线视频、网络游戏、网络文学、网络漫画等产品、并进行IP全产业链条开发的“苹果园”生态。以丰富、优质的内容为核心,爱奇艺在满足用户的观看需求的同时,也通过多种方式为客户创造价值。

中短期看,会员业务与广告业务是驱动公司成长的核心。但从中长期看,不论是苹果树模型到苹果园模型的升级,还是做一家以科技创新为驱动的伟大的娱乐公司的愿景,都标志着公司业务的持续拓展和货币化能力的不断提升。因此,从长期的角度理解,能否以高流量的视频业务为基础,构建多元化的线上线下传媒娱乐生态,是爱奇艺未来发展的关键。伴随着爱奇艺产品矩阵和业务范围的拓展,以及货币化能力提升,以科技创新为驱动的传媒娱乐集团正在构建中。

爱奇艺的前景,分析师们如何看

Jefferies的分析师Karen Chan认为,爱奇艺的内容成本将在2018年达到峰值,占销售总额的87%,以后将下降至50%-60%。而这只是该分析师高度看好爱奇艺后市表现的原因之一,另外还包括爱奇艺原创内容优质,后市货币化将大幅度加强等。Karen Chan认为,虽然爱奇艺的付费用户已经超过奈飞,但是目前仍处于货币化的初步阶段,奈飞在2017年的渗透率已经达到42%,而爱奇艺的付费用户在中国家庭中仅占比10%,这也是分析师Karen Chan高度看好爱奇艺后市的原因之一。Karen Chan近期开始覆盖爱奇艺,首次给予”买入“评级,目标价为33美元,较当前价高出25%。

除此之外,交银国际此前发布研报认为,2018年全年爱奇艺付费会员业务或将同比增58%,付费会员数8300万,广告收入则同比增31%。不过,受制于竞争环境,该行预计2018年爱奇艺内容成本占收入比重小幅上涨,运营亏损约70.7亿美元,运营亏损率同比增加,但2019年毛利或可打平。该行首次覆盖爱奇艺给与买入评级,目标价32.7美元。

目前看涨爱奇艺的分析师David Zanoni在分析中也表示,爱奇艺在成本控制方面确实需要改进,不仅仅是内容制作成本,公司的日常运营成本增速过快,甚至超过了营收的增速,其第三季度的运营成本占总营收的比例可能会达到27%以上。华尔街允许公司在刚上市的成长阶段盈利能力稍弱,但绝不能容忍公司长时间无法实现盈利。Zanoni在自己的分析中表示,他对爱奇艺的营收增长非常有信心,其股票估值从市销率和预期市销率方面相对偏低,公司的财务杠杆非常低,长期负债仅为1.4亿美元左右,而公司仅现金库存就达到19.8亿美元,流动比率也在1.3以上,具备良好的运营稳定性,这可能会吸引部分华尔街投资人的关注。

还有分析师认为,爱奇艺的风险已经充分地蕴含在价格之中,通过对比爱奇艺和中概股ETF(美股代码:$(KWEB)$)以及Netflix和标普互联网ETF(美股代码:$(XWEB)$)的走势来看,市场对于两者所处不同国家行业背景看的过重,忽略了爱奇艺本身的成长性,在Netflix作为行业标杆企稳回升的情况下,爱奇艺可能会出现向“标杆回归”的行情。

爱奇艺目前正处于一个困境,俗话说“心急吃不了热豆腐”,投资者们还需要时日来观察,看爱奇艺是否能够在博弈中完成盈利。

.END.

精彩评论