公司简介

中赣通信成立于2002年,为总部位于中国江西省的知名综合服务提供商及软件开发商,目前公司业务分为电信设施基础服务和数字化解决方案服务。

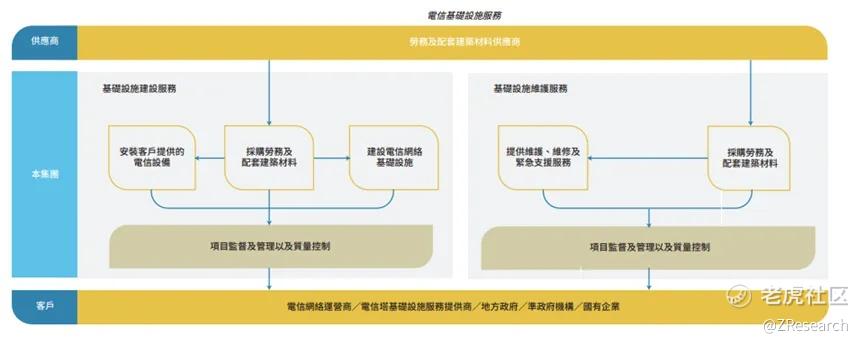

电信基础设施服务是公司的主营业务,收入占比约为82.3%,主要是为客户建设、改造及安装整个电信网络的网络基础设施,并持续进行维护。自其成立以来,中赣通信已与中国的电信行业主要参与者,包括三大电信运营商(中国移动、中国联通、中国电信)及全球最大的电信塔基础设施服务提供商(中国铁塔)建立长期稳定的业务关系。

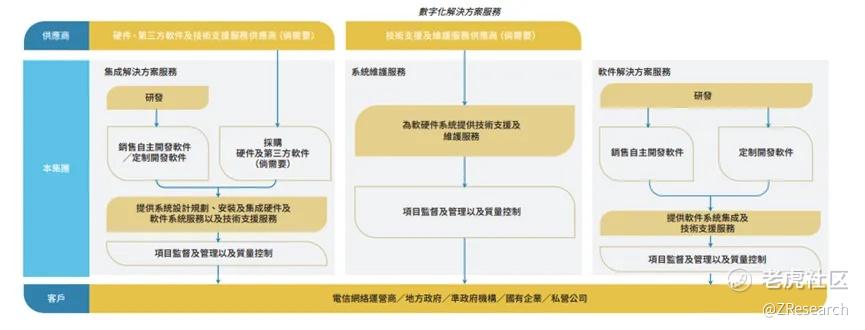

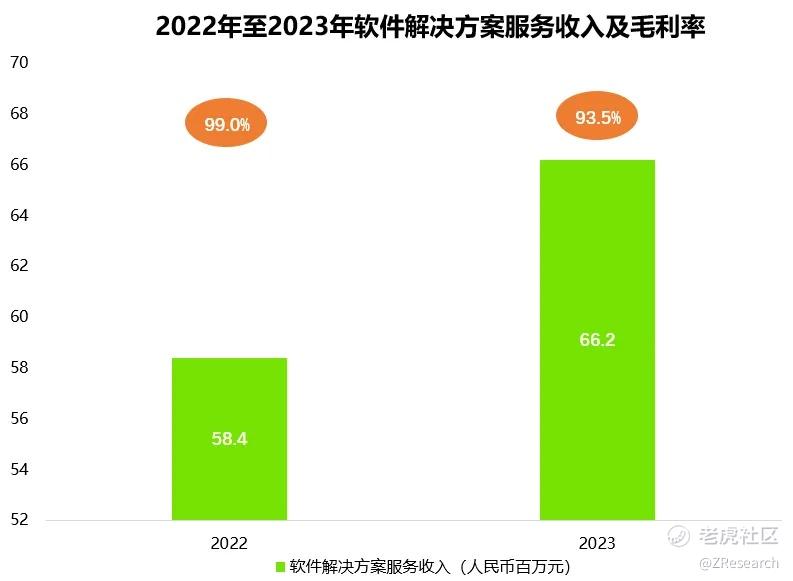

数字化解决方案服务是公司的第二大增长曲线,包括集成解决方案服务、系统维护服务及软件解决方案服务,旨在通过融入物联网、云计算、大数据、判别式AI及区块链等数字技术,使各种硬件及软件系统在统一平台下整合,提高客户的运营效率及生产力。数字化业务在2023年毛利率近70%,其中软件解决方案服务毛利率超93%。并且公司已将其业务扩展至中国25个省、直辖市及自治区。

投资亮点速览

国家战略级政策利好;

行业需求井喷,助力中国算力狂飙;

业务爆发式增长,营收、净利润均创历史新高;

背靠国家队三大运营商,二十多年稳定合作;

第二增长曲线毛利率超93%,媲美茅台;

数字基础设施,长期价值投资赛道;

豪华承销团阵容加持。

投资亮点

01 国家战略级政策利好

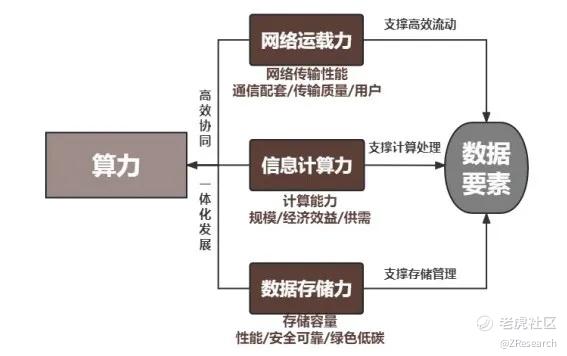

人工智能时代的来临,作为AI技术重要支撑的底层数字基础设施建设对于一个国家未来发展的重要性不可小觑。通过这些措施,旨在提前布局并优化相关基础设施,以支撑信息计算力、网络运载力和数据存储力的集成发展。

中共中央、国务院印发《数字中国建设整体布局规划》强调,夯实数字基础设施,打通数字基础设施大动脉。数字基础设施建设重点建设方向包括网络基础设施、算力基础设施、应用基础设施等。

国家发展改革委办公厅、国家数据局综合司印发《数字经济2024年工作要点》提出:适度超前布局数字基础设施,深入推进信息通信网络建设,加快建设全国一体化算力网,全面发展数据基础设施。

工业和信息化部、中央网信办、教育部、国家卫生健康委、中国人民银行、国务院国资委等六部门近日联合印发《算力基础设施高质量发展行动计划》提出:算力是集信息计算力、网络运载力、数据存储力于一体的新型生产力,主要通过算力基础设施向社会提供服务。

02 行业需求井喷,助力中国算力狂飙

中赣通信电信基础设施服务是算力网络运载力核心,随着中国数字化进程加快,中赣通信打磨出「电信基础设施服务」和「数字化解决方案服务」两大业务模式,成功将电信+数字化覆盖至城市系统的方方面面,为公司创收提供更多的来源及支撑,成为公司收入的主要驱动力。

其中,中国电信基础设施服务市场规模如下图所示:

附注︰市场规模指向三大电信运营商及中国铁塔提供的电信网络基础设施服务。

中国电信基础设施服务行业的整体市值由2019年约人民币2,262亿元增长至2023年约人民币2,826亿元,复合年增长率约5.7%,由大规模4G及5G基础设施建设服务需求主导。整体市值估计将由2024年约人民币2,973亿元增加至2028年约人民币3,682亿元,复合年增长率约5.5%。

中国数字化解决方案服务行业市场规模如下图所示:

附注:以上市值包括数字化城市管理、数字化工业管理、数字医疗、数字政府、数字粮库、数字管理、数字监控、数字金融、数字通信建设及数字教育的数字化解决方案服务。

中国数字化解决方案服务行业的市值由2019年约人民币23,519亿元增加至2023年约人民币37,093亿元,复合年增长率约12.1%。未来中国数字化行业的市值估计将由2024年约人民币40,640亿元增加至2028年约人民币57,294亿元,复合年增长率约9.0%。《「十四五」国家信息化规划》旨在于2025年前加快城市基础设施数字化应用(如公共交通、保健及教育)的发展。

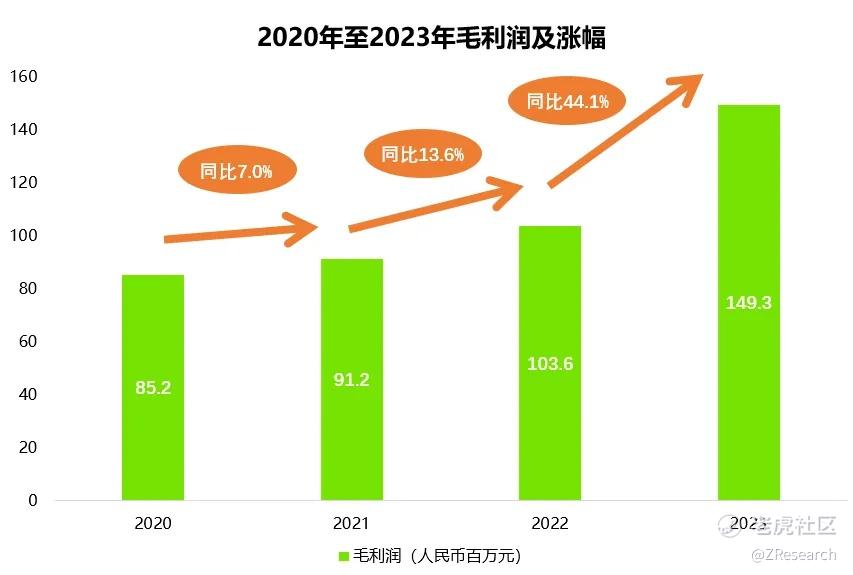

03 业务爆发式增长,营收、净利润均创历史新高

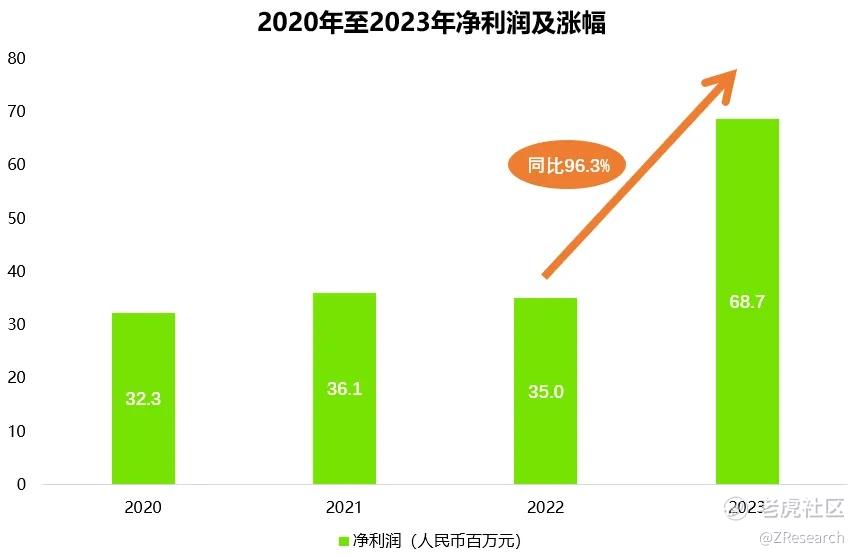

随着全球算力时代到来,三大运营商肩负建设强大国产算力的使命,作为算力基础设施网络运载力的核心,中赣通信业务在2023年迎来爆发式增长,营收和净利润均创历史新高,2023年总收入同比增长47.50%、净利润同比增长96.34%,2021年到2023年期间净利润复合年增长率约为37.78%。

其中,2022年总收入减少主要由数字解决方案服务部分调整收入结构导致,集团将软件解决方案服务的优先级排在集成解决方案服务项目之上,收入减少但毛利维持稳定;部分因基础设施建设服务项目的数目减少而有所减少,具体是由于2022年江西省的省级输送管道工程项目大部分完成所导致。

04 背靠国家队三大运营商,二十多年稳定合作

公司与国家队三大运营商合作紧密,其中中国移动、中国电信、中国联通旗下中国联通香港均在中国香港交易所上市,业务及市值的稳定增长叠加高股息受全球机构资金追捧,中国移动上市以来累计涨幅500%以上,中国三大运营商2023年总收入近1.9万亿元,中国移动已跃居世界收入第一运营商,中国电信、中国联通在收入规模上同样全球居前。

05 第二增长曲线毛利率超93%,媲美茅台

从财务数据看,公司近几年呈现出高增长和高毛利状态,近三年毛利率均稳定在23%左右,远高于同行,其中第二增长曲线软件解决方案服务毛利率超93%,媲美茅台。

06 数字基础设施,长期价值投资赛道

数字基础设施被誉为新时代水电,中赣通信同行业公司中国通信服务上市以来表现优秀,2006年中国通信服务港股IPO超额认购超300倍,首日涨幅85%,上市以来累计涨幅超370%。

中赣通信与中国通信服务财务数据对比如下,潜力非常明显:

07 豪华承销团阵容

公司承销团包括银行系及科技券商,历史参与项目包括长久股份,优必选,经纬天地,富景中国,EDA集团控股,汽车街,优博控股,宜搜科技,武汉有机等,相对表现优秀。

总的来说,公司受益于国家战略级政策与行业的强劲需求,营收与净利润不断创历史新高。长期与三大运营商的稳定合作,确保了业务的稳健发展,尤其是数字化业务,毛利率超93%,展现出强劲的增长潜力。作为数字基础设施领域的领军企业,公司的价值也是不言而喻,是长期价值投资的优选赛道。

精彩评论