纽约联邦储备银行最新消费者调查数据相当有趣。

纽约联邦储备银行的最新消费者调查显示,预期未来12个月股市将走高比例由上月的39%升到了41%。与此同时,通胀预期则略有回落。

然而,最近的消费者信心指数显示,不同阶层之间的经济状况迥异,但随着美股创下历史新高,拥有股票资产的人士却很乐观。——雅虎财经

下图展示了预计股市会上升的消费者比例变化。可以看到,自2022年市场反弹以来,投资者对股市的乐观情绪日益高涨。

预计1年内股市将走高的受访者比例

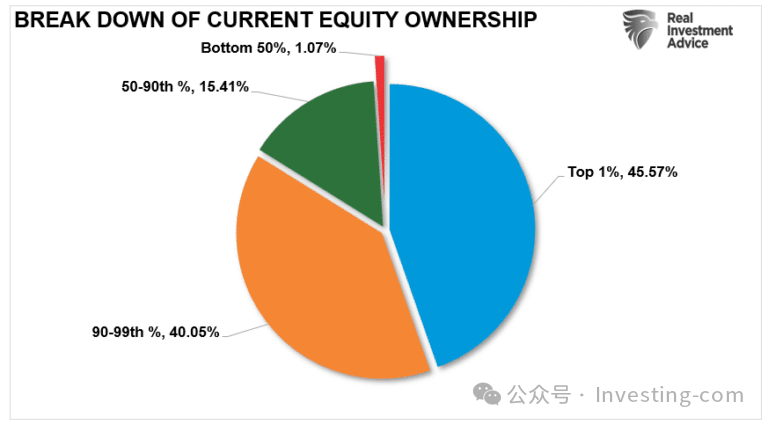

然而,雅虎指出,消费者调查中不断升温的乐观情绪其实体现了“贫富差距”在加剧。根据美国不同阶层家庭持股份布情况,以及前10%的家庭持有85%股权,雅虎的看法是有道理的。

不同阶层家庭的持股占比

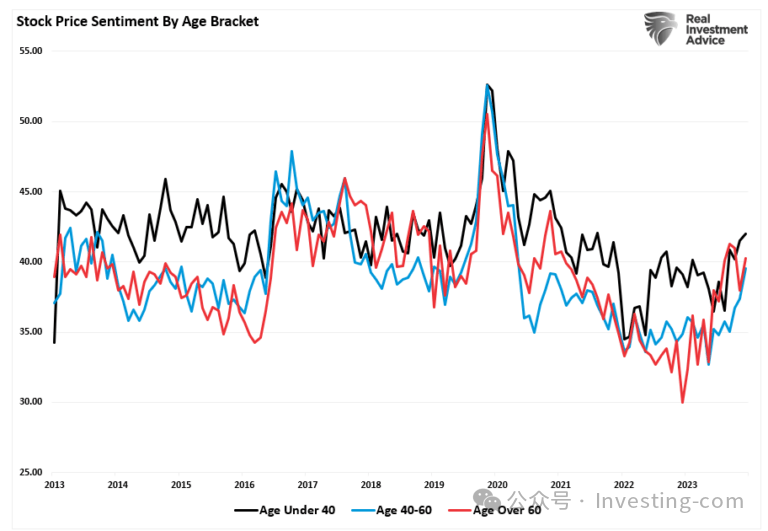

不过,尽管如此,消费者调查数据还显示,股市走高提振了不同年龄层和收入阶层的信心,毕竟关于美股牛市的报道在社交媒体和主流媒体上就没有断过。

不同年龄层对股市的情绪

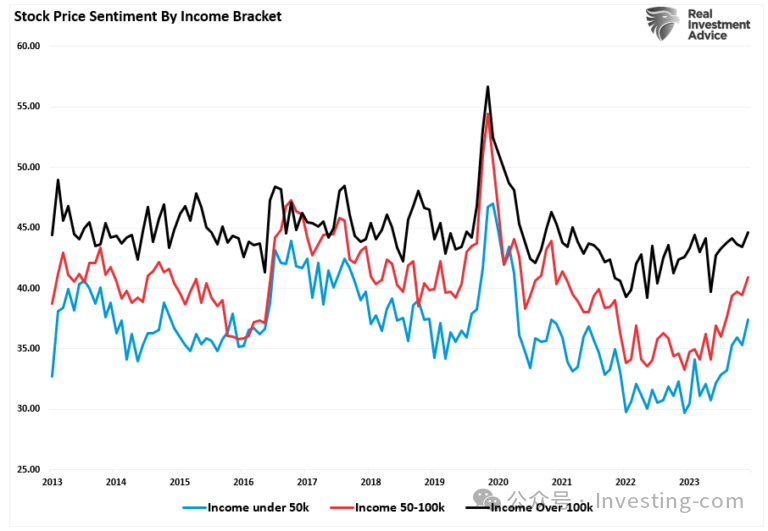

同时,根据我们对收入阶层的细分研究,我们发现最低和中等收入阶层的信心增长尤为显著。

不同收入阶层对股市的情绪

考虑到Robinhood等平台普及了金融投资,以及社交媒体上关于投资的讨论持续火热,想通过炒股“快速致富”低收入阶层增加也就不足为奇了。

然而,在这股看涨情绪的中,也暗藏着风险。

牛市中需予警惕的迹象

为了深入理解这个问题,我们首先要弄清楚市场资本利得的主要来源。

市场资本利得主要由市值、名义经济增长和股息收益率三个因素决定。借助John Hussman的公式,我们可以预测未来10年的收益率,公式如下:

(1+名义GDP增长率)*(正常市值与GDP之比/当前市值与GDP之比)^(1/10)-1

据此,我们假设未来GDP能维持2%的年增长率且经济永不衰退,同时市值与GDP之比稳定在2.0,股息收益率保持在约2%的水平,那么未来预期收益率为:

(1.02)(1.2/1.5)^(1/10)-1+.02 = -(1.08%)

但这个假设包含了许多“如果”。更关键的是,我们还必须假定美联储能将通胀率控制在2%的目标水平,降低当前利率,并且在未来十年内避免经济衰退。

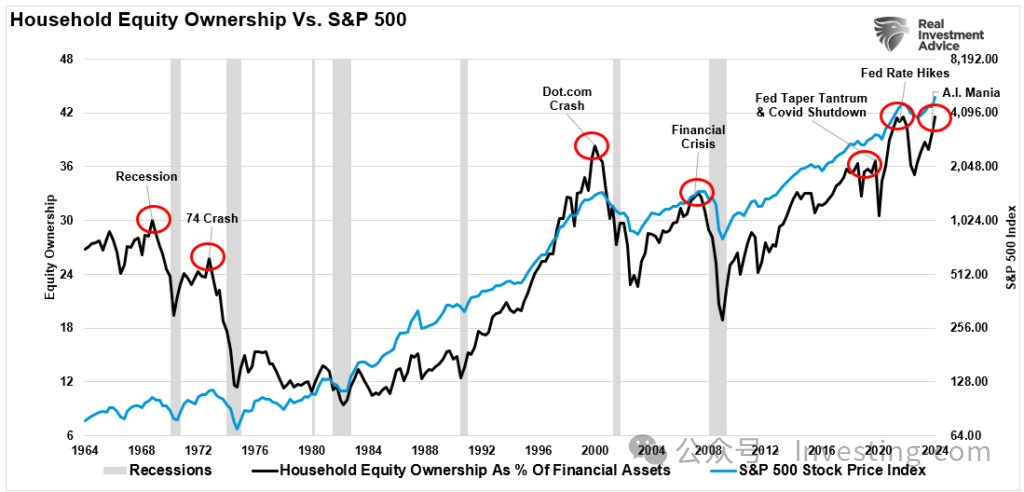

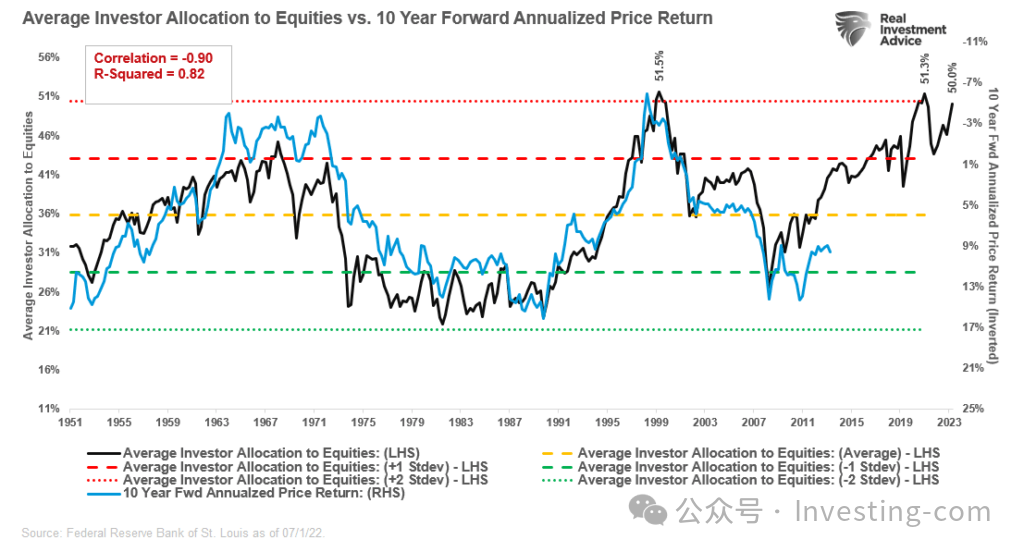

然而,尽管存在上述不确定性,散户投资者却再次丢失了谨慎之心。如下图所示,家庭持股水平已恢复至历史高位附近,然而以史为鉴,这种狂热标志着市场周期见顶。

家庭持股水平vs标普500指数

一旦经济增长逆转,将对估值构成重大利空,并拖累估值下降,而且历次市场见顶的以及市场预期超出经济的实际情况时,这种情况都会出现。

Bob Farrell 曾戏言,投资者往往在市场高位时买入最多,而在低位时买入最少,这是投资者行为随市场变化的一个缩影。我的同事Jim Colquitt之前也提出了一个深刻的见解。

“下图对比了投资者的平均股票配置与标准普尔500指数未来10年回报率的关系。从图中可以看出,两者之间存在密切的相关性,这为Bob Farrell的第五条规则提供了数据支持。同时,请注意图表左上角的相关度数据。”

还需要注意,右侧10年远期回报率刻度是倒序排列。图表表明,从当前投资者家庭股票配置水平来看,未来十年的收益率将逐渐趋向于零。

投资者平均股票配置水平 vs 十年远期回报率

原因在于,当投资者情绪极度乐观或悲观时,市场往往会发生反转。正如标准普尔投资战略家Sam Stovall所言:

“如果人人都乐观,那么还有谁会买入?如果人人都悲观,那么还有谁会卖出?”

现在唯一的问题是,什么因素最终会扭转这种市场心理状态。

折扣风暴来袭!InvestingPro最大优惠从40%飙升到50%!还有额外福利,付款时用“CNNEWS1”再减10%!限时特惠,不容错过!点击领取。

现实满足不了狂热的情绪

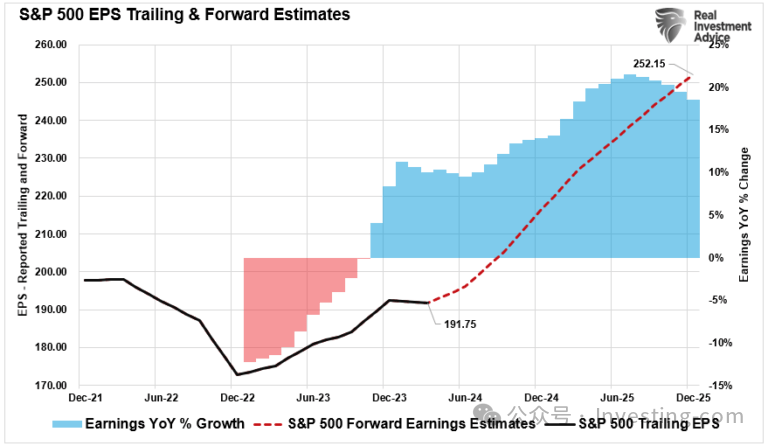

当前美股的升势并不意外,特别是盈利增长预期大幅上升,分析师预测未来18个月的年化增长率将接近20%。

标普500指数滚动每股收益和远期每股收益预期

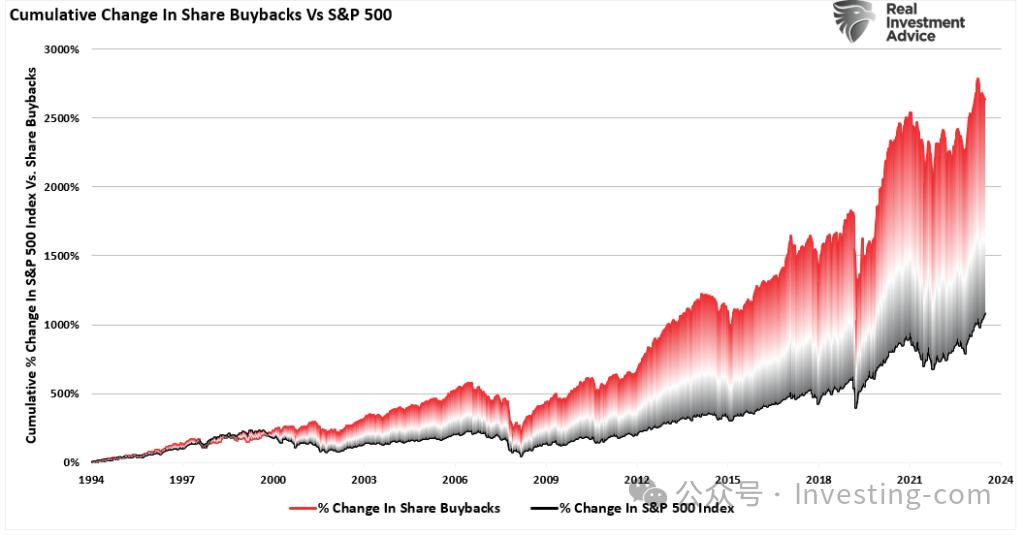

与此同时,各大公司正在进行大规模的股票回购计划,通过缩减流通股数量来推高股价,进而提升呈报的每股收益。

回购累计变化vs标普500指数

但是,伴随着经济增长的放缓,利润率也将逐渐回归常态,通货紧缩也会对收益产生负面影响。利润率与经济活动紧密相连。

“利润率或许是金融数据中最容易回归均值的指标。若利润率未能回归均值,那一定是资本主义体系出了大问题。如果高额利润不能吸引竞争,那么这个体系就存在问题,无法正常运行。”—— Jeremy Grantham。

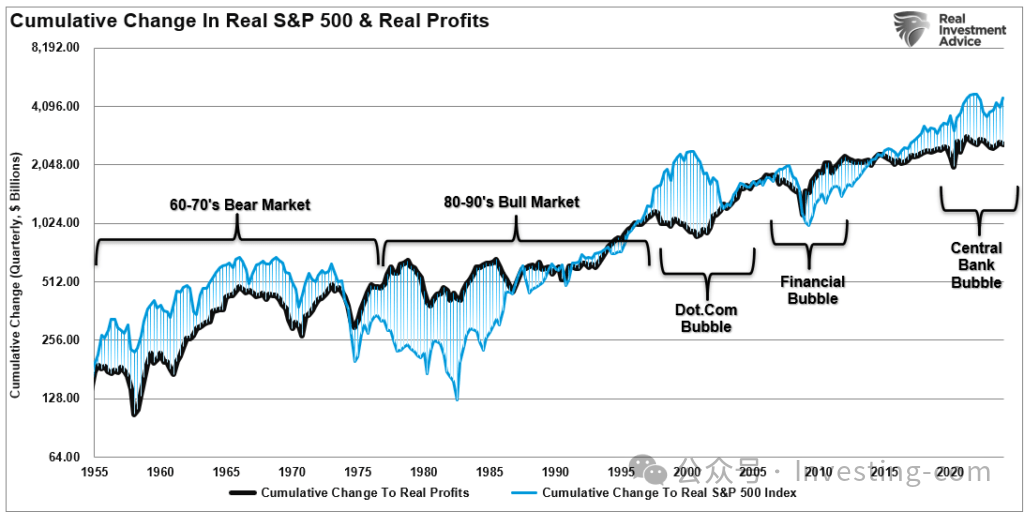

以史为鉴,每当市场价格远超实际利润时,总会出现均值回归的现象,使得市场预期与经济现实重新校准。

实际标普500指数与实际利润累计变动

在接下来的几个月乃至几个季度中,很多事情都可能爆出问题。当经济增长放缓,失业率上升时,这种情况更为突出。

虽然消费者调查对资产价格持续上升的前景表示乐观,但这种乐观情绪主要是基于对美联储能够全面掌控局势的“预期”。然而,历史告诉我们,美联储失控的可能性极大。

***

精彩评论