Z Reseach Factory观点

中赣通信在电信基础设施服务有着近20年深耕经验,使得其在业内久负盛誉。城市化与5G的普及,是新的市场推动力与行业的机会。但劳工成本的增加与5G基础设施建设支出的潜在减少,也需要中赣通信找到新的业务增长点,募集资金能否提升其数字化解决方案服务的研发能力值得关注。

公司简介

中赣通信(集团)控股有限公司为总部位于中国江西省的知名综合服务提供商及软件开发商,专精于提供电信基础设施服务及基础设施数字化解决方案服务。自其成立以来,集团已与中国的三大电信网络运营商(中国移动,中国电信,中国联通)及全球最大的电信塔基础设施服务提供商(中国铁塔)建立长期稳定的业务关系。根据益普索报告,按收入计,集团于2023年在江西省所有电信网络基础设施建设及维护服务供应商中排名第三位,市场份额约3.1%。

投资亮点

专注于电信基础设施服务,经营历史久负盛誉:公司历史可追溯至2002年,专注于在中国提供电信基础设施服务。于2023年,按收入计,公司在江西省所有电信网络基础设施建设及维护服务公司中排名第三位,市场份额约3.1%;

收入基础及服务项目多元化,把握行业新兴趋势:因洞察到使用5G网络及数字科技转变城市及商业运作方式的需求与日俱增,公司于2018年通过提供数字化解决方案服务拓展其业务范围;

与供应商业务关系长期成熟:集团拥有逾20年的经营历史,因此其已与众多可靠的劳务、硬件、第三方软件及技术支持服务供应商建立了稳定的业务关系,目前与其五大供应商各自的业务关系维系到2029年。

业务模式

公司的业务模式已拓展至全国25个省份、直辖市及自治区,收入主要来源自其主要服务,即:电信基础设施服务与数字化解决方案服务,下面对这两块收入模式分别介绍进行:

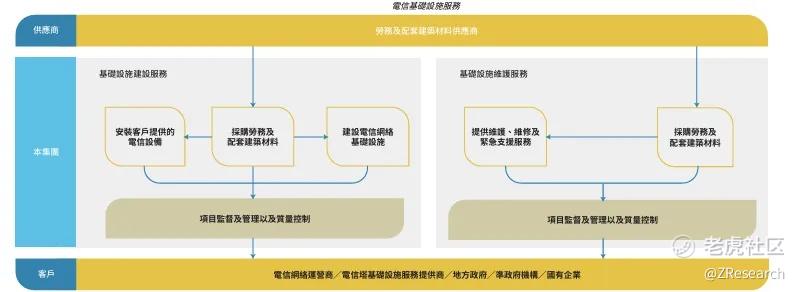

电信基础设施服务包括基础设施建设服务及基础设施维护服务,中国的电信行业的主要市场参与者利用该等服务来扩展及维护其电信网络。主要参与者包括电信网络运营商、电信塔基础设施服务提供商、地方政府、准政府机构及国有企业。具体如下:

资料来源:招股说明书

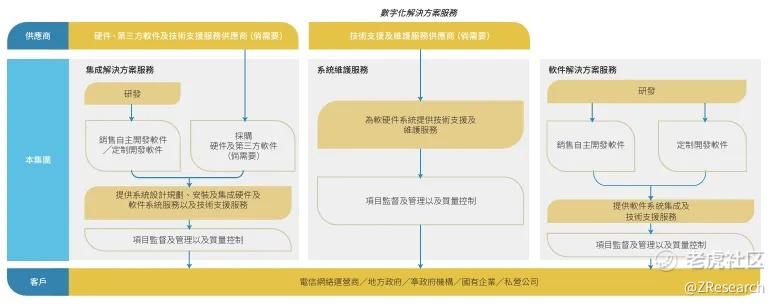

数字化解决方案服务旨在通过囊括物联网、云计算、大数据、判别式AI及内存块链等数字技术,使各种硬件及软件系统在统一平台下整合,提高客户的运营效率及生产力。数字技术通过整合计算及电信,将传统系统转变为智能及互联的网络。公司以行业领域为重点,并已承接多个数字化解决方案服务项目,包括数字医疗、数字教育、数字监控、数字政府、数字工业管理及数字城管等领域,并向电信网络运营商、地方政府、准政府机构、国有企业及私营公司提供服务。主要业务活动及业务模式如下:

资料来源:招股说明书

产品服务介绍

公司两大核心业务板块能提供服务种类较多。其中,电信基础设施服务中:基础设施建设服务主要涉及整个电信网络(一般为核心网络、传输网络及接入网络三层结构)的网络基础设施的建设、改造及安装工程,以及其他配套基础设施及无线网络的建设服务;基础设施维护服务主要涉及对位于中国农村及城镇地区的电信基础设施进行日常基本维护、维修及修复工程及紧急故障处理。数字化解决方案服务提供服务种类更为复杂,公司的核心服务整理如下图:

资料来源:招股说明书、Z Research Factory

销售网络及客户

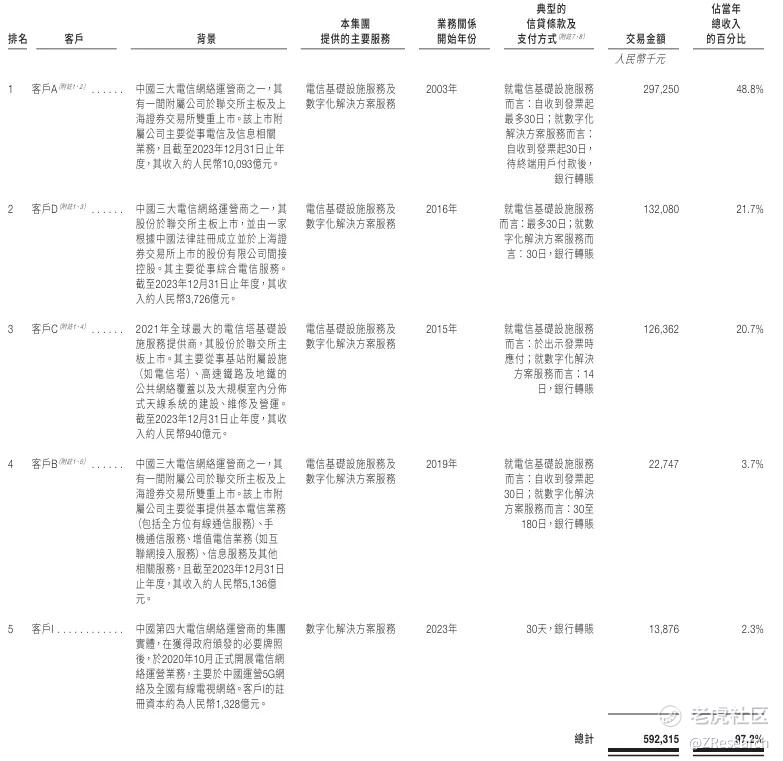

于2021、2022及2023年,公司的五大客户应占收入分别约为4.8亿元、4.1亿元及5.9亿元,分别占其总收入约99.4%、99.2%及97.2%,而于截至2021年、2022年及2023年12月31日止年度,各年度最大客户(中国移动)应占公司收入分别约为3.3亿元、2.4亿元及3.0亿元,分别占其总收入69.5%、57.5%及48.8%。公司与其五大客户各自的业务关系介乎约3年至21年。

资料来源:招股说明书

其中客户A、B、D为中国三大电信网络运营商:移动、联通、电信,客户C为全球最大电信塔技术设施服务提供商:中国铁塔,客户I为第四大电信网络运营商:中国广电。

创始人

刘皓琼,53岁,为公司主席兼执行董事。刘皓琼负责公司的整体管理及业务策略,并担任公司主要营运附属公司中赣通信的董事长兼总经理。刘皓琼在电信基础设施行业拥有超过20年的经验。自2001年8月至2016年11月,刘皓琼任南昌市长江电力(27.740, -0.15, -0.54%)工程安装有限公司(长江电力)法定代表人。该公司主要从事电子设备销售及安装。自2002年5月中赣通信成立以来,刘皓琼一直担任中赣通信总经理。长江电力公司因忽略2003、2004年的年检要求,于2007年被吊销营业执照,并于2016年被撤销注册。

股权结构

资料来源:招股说明书

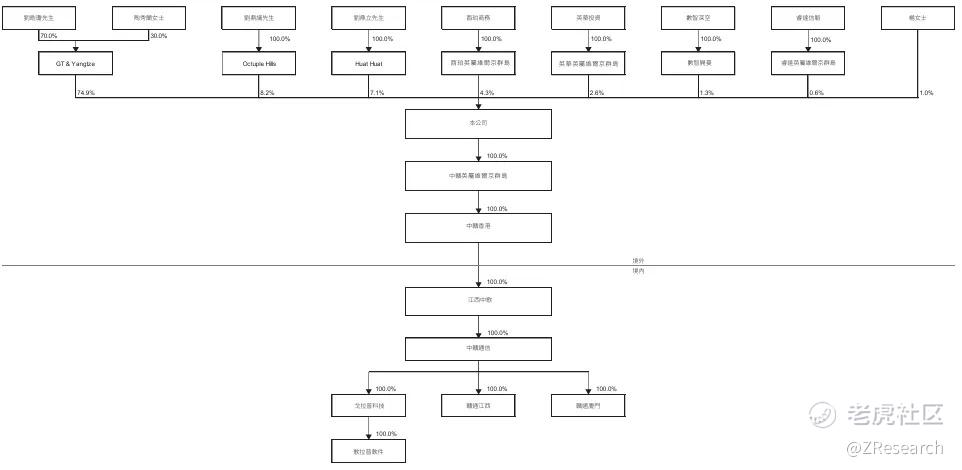

招股书显示,中赣通信在上市前的股东架构中,控股股东刘皓琼、陶秀兰夫妇:

刘皓琼先生(70%)、陶秀兰女士(30%),通过GT & Yangtze持股74.9%;

刘鼎议先生(刘皓琼先生的儿子),通过Octuple Hills持股8.2%;

刘鼎立先生(刘皓琼先生的儿子),通过Huat Huat持股7.1%;

酉珀商务,通过酉珀英属维京群岛持股4.3%;

英华投资,通过英华英属维京群岛持股2.6%;

上海诵弦旗下的数智深空,通过数智开曼持股1.3%;

睿达信韬,通过睿达英属维京群岛持股0.6%。

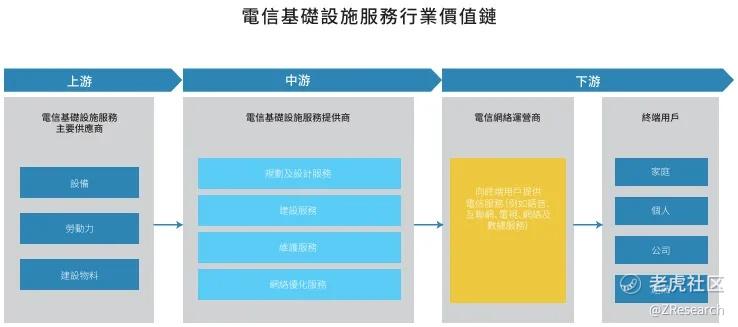

行业前景

公司主营业务为电信基础设施服务与数字化解决方案服务,其中电信基础设施服务是其绝对的主营业务,在过去的2021,2022,2023年,电信基础设施服务的收入占比分别为:77.2%,82.9%,82.3%。该行业价值链如下所示:

资料来源:招股说明书

其中:电信基础设施服务提供商通常通过招标从三大电信运营商及中国铁塔获得电信基础设施服务项目。

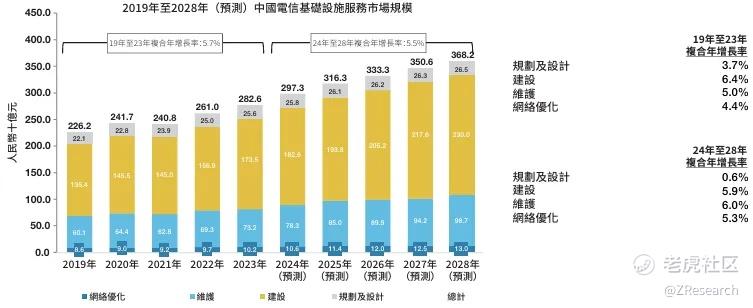

中国的电信基础设施的整体已完成投资由2019年约人民币3,848亿元增加至2023年约人民币4,205亿元,复合年增长率约2.2%。该增加主要由于大规模4G及5G网络发展,以及就5G基础设施进行的政府主导投资项目。预期中国的电信基础设施的整体已完成投资将由2024年约人民币4,335亿元增加至2028年约人民币4,846亿元,复合年增长率约2.8%。预期电信技术的商业应用及城市基础设施数字化的发展将推动有关增长。

资料来源:工信部、上市公司年报、江西省统计局、益普索

中国电信基础设施服务行业的整体市值由2019年约人民币2,262亿元增长至2023年约人民币2,826亿元,复合年增长率约5.7%,由大规模4G及5G基础设施建设服务需求主导。整体市值估计将由2024年约人民币2,973亿元增加至2028年约人民币3,682亿元,复合年增长率约5.5%。基础设施建设服务在可见将来将继续成为市场的主要驱动力。

资料来源:益普索

注:这里的市场规模指三大电信运营商及中国铁塔提供的电信网络基础设施服务。

财务情况

资料来源:招股说明书

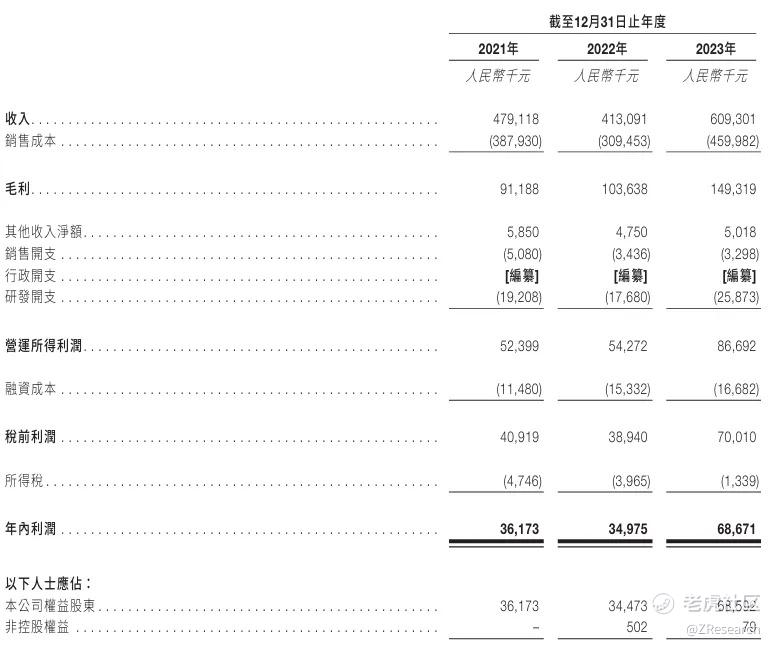

业绩方面,2021年-2023年,中赣通信的收入分别为4.79亿、4.13亿元、6.09亿元,净利润分别为3617.3万元、3497.5万元、6864.6万元,整体毛利率分别约为19.0%、25.1%及24.5%。集团债务水平高企,且日后可能持续或增加。中赣通信依靠银行借款为业务提供资金,导致本集团的负债水平大幅提高。于2021年、2022年及2023年12月31日,集团的银行借款分别约为3.11亿元、3.75亿元及3.47亿元,而集团的现金及现金等价物仅分别约为人民币3990万元、6860万元及8150万元。

城市化助力行业欣欣向荣,数字解决方案带来新增长

在未来,城市化及农村发展会有助刺激电信基础设施的增长及需求,因为潜在用户的数量会随时间推移而增长,此外,5G应用及5G工业物联网也会带来基础设施建设需求的增长,国家政策已计划开发新数字基础设施,透过综合5G、AI、物联网、云计算及大数据,将传统行业转变为数字化经济。

此外,该行业有一定壁垒,这其中包括三个方面:1)高资本要求:由于客户的付款周期可能较长,公司须维持稳健的现金流及融资能力来保持业务营运的流动资金。例如《通信工程总承包一级资质》中要求公司的资产净值资本要求为人民币8000万元。2)过往项目经验的往绩记录。3)许可证:取得许可证是一家公司参与三大电信运营商项目招标的先决条件。

但随着劳工成本的增加与5G基础设施潜在减少,中赣通信同样需要找到新的促进业绩增长的动力。

资料来源:招股说明书

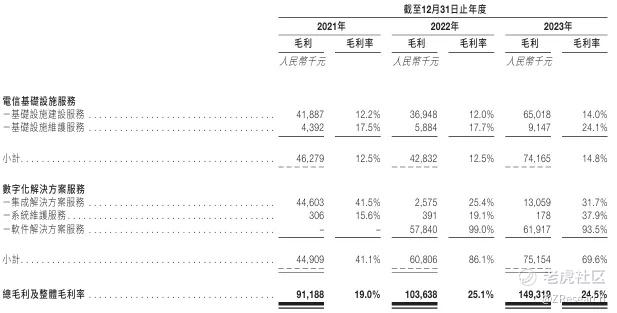

中赣通信数字化解决方案服务业务分部的毛利分别约为0.45亿元、0.61亿元及人民币0.75亿元,分别约公司总毛利的49.2%、58.8%及50.3%。此外,于2021-2023年数字化解决方案服务的毛利率分别约为41.1%、86.1%及69.6%,显著高于其电信基础设施服务的毛利率,分别约为12.5%、12.5%及14.8%。公司已计划将未来募集的资金用于收购专门提供数字化解决方案服务的公司以增强其研发能力,提升的效果值得投资人的持续关注。

精彩评论