过去几年行情不好,很多业绩优秀的股票也大幅下跌。岩松投研圈做过多期内容,主讲近两年跌幅较大的优质公司,从股价历史走势、主营业务、发展情况、估值等方面入手,对这些公司做了深入分析。

最近消费电子板块持续上涨,领涨的是苹果产业链公司。有关的消息主要是此前苹果在WWDC 2024大会上推出了智能系统Apple Intelligence,其中的AI功能被认为让苹果全系产品有了史诗级升级。美银分析师说AI将帮助开启iPhone超级周期。

最近几年,手机功能基本没有出现实质性的升级,消费电子行业低迷,个股大幅下跌。

作为高端品牌手机代表,每一代具备重大创新的iPhone总能掀起浪潮。市场预测这次也将将引领新一轮AI手机换机潮。

另外据传闻,台积电为苹果A18和A18 pro加单,首次配备AI功能的iPhone 16备货量上修1200万部,达到9500万部-9600万部,超出iPhone 15约15%。苹果产业链企业将受益换机潮。

歌尔股份和领益智造都是果链核心公司,最近两三年的最大跌幅均超过80%。今天一起了解下这两个公司的情况,我们不做未来的判断,主要是用数据说话,通过回顾历史行情,把公司和行业的情况做个讲解。

领益智造:iPhone + Vision Pro核心供应商

1.历史股价波动幅度

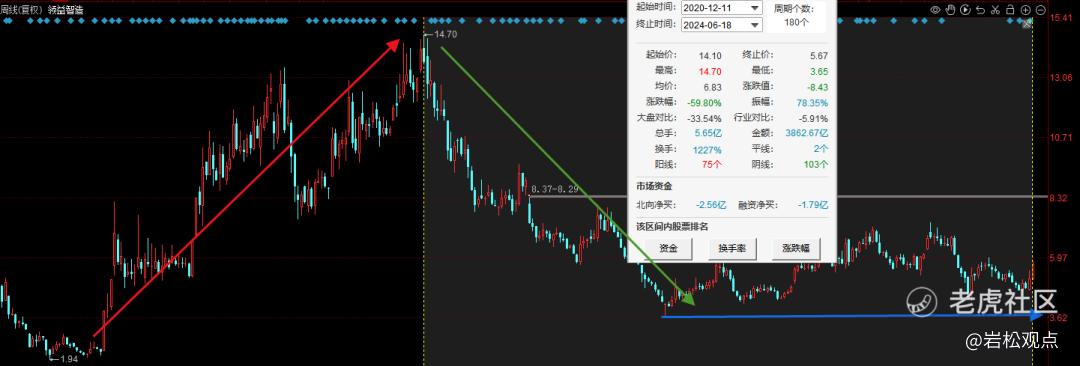

公司股价从2019年初启动,2020年底见顶,不到2年的时间,股价上涨超过500%。2021年到2022年,一年半的时间处于单边下跌中,之后横盘了近2年。从高位下来已经调整了3年半的时间,股价最大振幅接近80%,目前跌幅接近60%。

2.主营业务

公司主要从事精密功能件、结构件、模组及充电器等业务,产品主要应用于AI终端设备及通讯、汽车、光伏储能等行业。

2023年,精密功能件、结构件及模组营收231.69亿,营收占比 67.9%;充电器及精品组装营收66.94亿,占比19.62%;汽车产品营收16.97亿,占比 4.97%。

公司精密功能件相关产品的市场份额及出货量已连续多年保持全球行业领先。公司由消费电子产品制造厂商转型升级为AI终端硬件制造平台,23年AI终端及通讯相关产品收入占比90%。其中,电源、电池、散热、显示、摄像头、中框几类产品合计收入占公司AI终端及通讯相关产品收入约50%-55%。

有消息称,苹果Vision Pro的中国内地供应链比例已经大幅度提高至60%左右,目前内地供应链占比最高的就是领益智造,单机价值量达到了250-300美元左右,独家供应散热件模组和头带、眼罩和鼻托等。

3.发展历程和重大变化

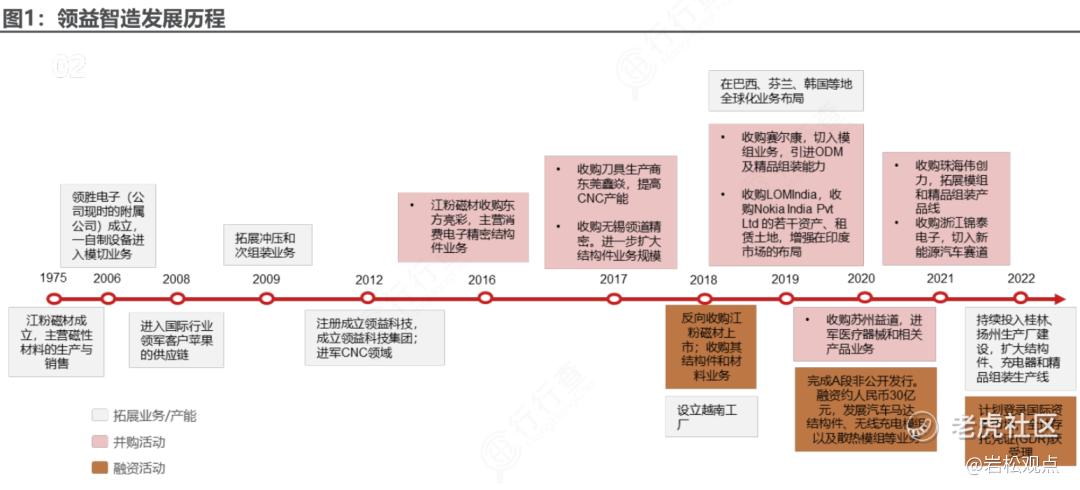

领益科技成立于 2006 年,初创时期主要从事模切业务,主要服务诺基亚、比亚迪及富士康集团等。

2008 年,进入北美大客户供应链,服务产品从 iPod 产品零部件逐渐覆盖至 iPhone、iPad、iMac 和 Macbook 等产品及其配件零部件。

2013 年起,为扩展业务、产能,领益科技设立、收购深圳领胜、深圳领略、苏州领裕等多家子公司,具备模切、冲压、CNC 加工、紧固件加工及组装等精密功能器件所需的全制程工艺能力,客户方面也相继进入了 VIVO、OPPO 和 H 客户等公司供应链。

2018 年,借壳江粉磁材上市,成为国内精密件加工一站式龙头企业。

2021 年,借整合浙江锦泰进入新能源汽车领域,深入布局动力电池结构件、车载精密器件等领域,又通过赛尔康布局海外光伏代工业务。

公司未来规划

面向未来,公司全面推进“一核四化”,以技术为核心竞争力,以“精益化、自动化、信息化和智能化”为制造理念,并以绿色智造为长期目标、人才培养为坚实后盾,用实际行动锻造高科技、高效能、高质量的新质生产力。未来三年,公司将“国际、极致、将才、低碳、效率、闭环”作为六大管理主线,进一步稳固自身高端精密制造领先地位。

公司将以更强的战略定力、更开放进取的心态,坚定推进各项变革措施和战略布局;布局新赛道,携手产业链多方合作伙伴共同推动新业务的快速发展,打造第二成长曲线;聚焦夯实 AI 终端硬件精密制造领域的领先优势,探索 AI 终端硬件领域的发展潜力,增强与核心客户的业务稳定性和深入性。

4.行业未来发展

生成式 AI 技术在全球范围引起广泛关注,各式终端应用全面导入 AI 应用。手机、PC、XR等终端将成为生成式 AI应用的重要搭载终端。

国际研究机构IDC预计,2023年中国PC市场中AI PC渗透率约为8.1%,2024年有望快速提升至54.7%,未来几年AI PC在新机装配的比例将快速攀升,2027年将达到85%。

根据市场研调机构Counterpoint Research的数据及预测,2023年全球生成式人工智能(AI)智能手机出货量约占整体智能手机出货量比重约4%,2024年将为生成式AI智能手机的关键元年,出货量有望突破1亿台;到2027年,全球生成式AI智能手机出货量将升至5.22亿台,占整体智能手机出货量比重约40%,年复合增长率达83%。

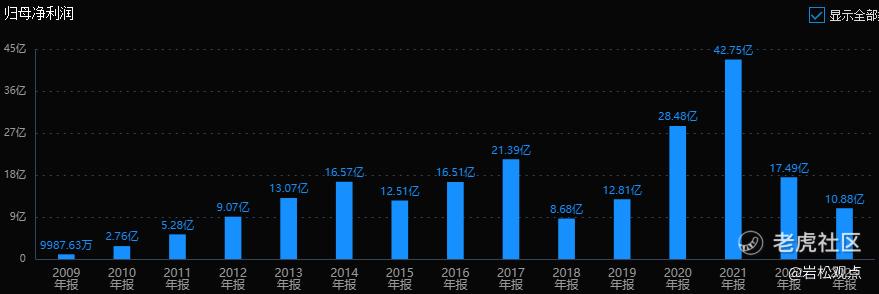

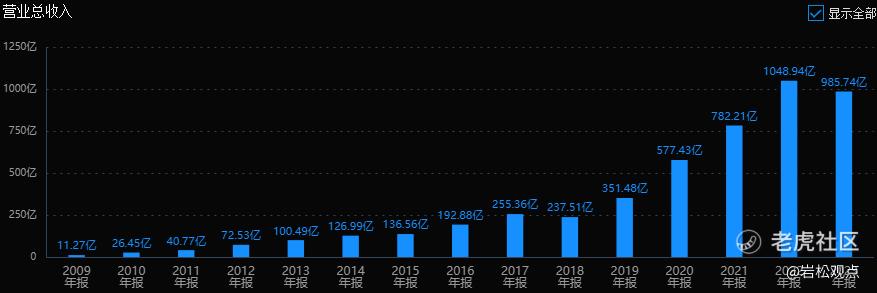

5.业绩和估值状况

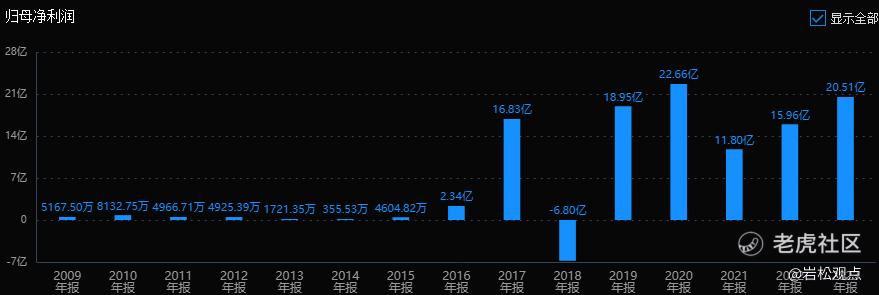

2018 年借壳上市后,新业务的加入使公司业绩大幅增加,但受原壳公司业务及资产重组遗留问题影响,业绩补偿股票损益、资产减值损失影响,公司净利润波动幅度较大。2021年后业绩企稳,逐步恢复。

再看估值。2020年,股价高位时,公司估值超过70倍市盈率,目前最新估值为20倍PE-TTM左右。市场预测公司2024年利润均值在24亿左右,目前市值不足400亿,对应17倍市盈率。

6.小结:

(1)公司是苹果核心供应商,受益AI手机换机潮;

(2)公司是世界领先的AI终端硬件领域的核心供应厂商;

(3)汽车、光伏业务逐步进入放量期,有望成为公司第二增长曲线;

(4)目前估值不高。

歌尔股份:全球第一大VR加工厂

1.历史股价波动幅度

公司历史上是大牛股,股价从2019年6月7元附近启动,到2021年末见58元最高价,2年半的时间,股价涨了700%。之后股价开始下跌了将近1年,2023年至今大体以横盘为主。

从高位调整至今2年半,股价最大振幅82%,目前跌幅65%。

2.主营业务

歌尔股份主营精密零组件、智能声学整机和智能硬件三大业务。2023年,智能硬件营收587亿,营收占比59.56%;智能声学整机营收241.85亿,占比24.54%;精密零组件营收129.92亿,占比13.18%。

智能硬件产品主要是VR、AR产品、智能可穿戴产品、游戏机等。

智能声学主要包括TWS耳机、智能音箱等。

精密零组件主要包括声、光、微电子、结构件等产品,比如扬声器模组、触觉器件(马达)、无线充电器件、天线等。

公司是苹果、华为等一线厂商的产业链核心公司,同时还是全球最大的VR组装厂。近年来,歌尔重点押注VR领域已成为全球XR产品光学零组件的核心厂商,可以看到,VR、AR、智能可穿戴产品已经成为公司第一大业务。

3.发展历程和重大变化

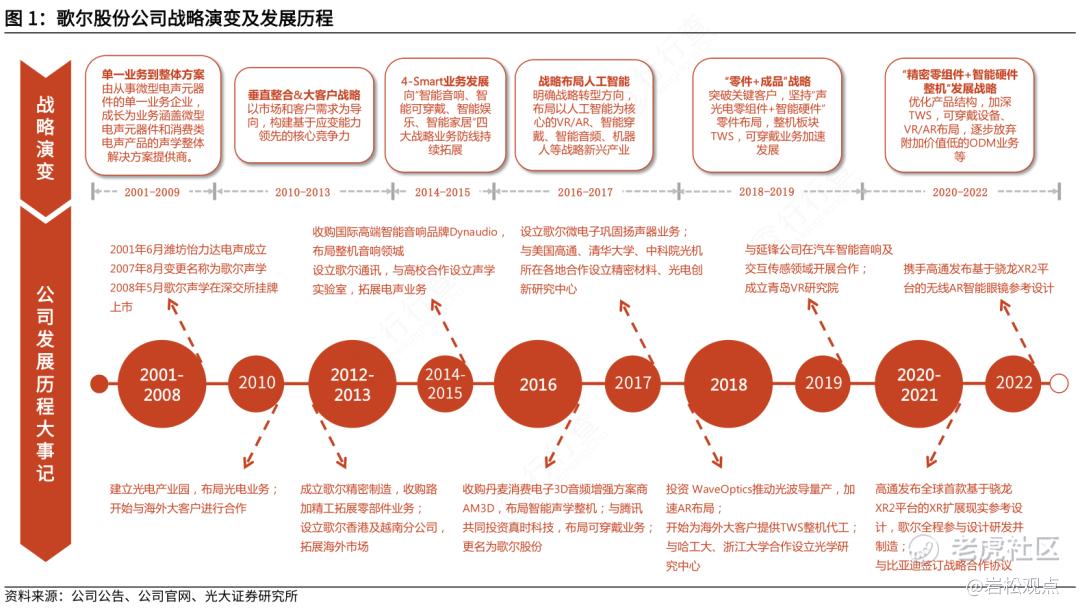

2001年:公司成立;

2004年:布局蓝牙耳机整机业务;

2008年:公司在深交所上市;

2010年:首次进入苹果产业链;

2012年:开始寻求声学以外的成长动力,年报首提声、光、电解决方案;

2014年:收购世界高端音响▁Dynaudio;

2015年:战略转型期智能音响智能可穿戴智能娱乐智能家居;

2016年:携手高通合作全球首款VR终端;

2020年:获得VR龙头Oculus Quest2的独供大单;

2023年:入局智能座舱业务,推出新一代AR-HUD PGU模组。

公司未来规划

面向未来,公司将积极响应国家关于深入实施创新驱动发展战略、推动产业结构优化升级、增强科技创新引领作用、加快发展现代产业体系的号召,主动把握后移动时代的产业契机,积极跟踪 5G、人工智能、物联网、云计算等先进技术的发展趋势,积极跟进 AI 人工智能技术的演进和应用,持续深化在新兴智能硬件及精密零组件产品领域内的布局,不断巩固

与国际一流客户的战略合作关系。

综合看,公司未来战略重点有两个:

(1)积极把握后移动时代产业发展新契机,深化推动公司“精密零组件+智能硬件整机”战略落地。

(2)继续实行大客户战略,继续坚持客户导向,持续地维护好核心客户关系,充分发挥公司的客户资源优势

4.行业未来发展

全球科技和消费电子行业继续呈现从移动互联网时代向后移动时代转变的趋势,而 AI 人工智能技术的长足发展有望为消费电子行业和新兴智能硬件产品带来新的发展契机。

根据知名咨询机构 IDC的预测数据,2024年全球智能手机出货量有望达到 12亿部,同比增长约 2.8%。智能手机增长缓慢的背景下,行业普遍期待以 VR 虚拟现实、MR 混合现实、AR 增强现实产品、智能可穿戴产品等为代表的新兴智能硬件产品能够成为后移动时代中行业发展的主要驱动力。

IDC预测,2024年将是全球AR/VR头显市场的复苏之年,预计出货量将增长44.2%达到970万部,预计到2028年底,虚拟现实头显的销量将达到2470万台,五年复合增长率(CAGR)为29.2%。

AI 人工智能技术与新兴智能硬件产品的结合,将创造出众多新的产品应用场景。IDC最新发布的《中国可穿戴设备市场季度跟踪报告》显示,2024年第一季度中国可穿戴设备市场出货量为3367万台,同比增长36.2%。预计2024年成人智能手表市场受到新品多样化形态和个性化外观设计的推动将增长19%。

新兴智能硬件产品的发展,以及与之相关的精密光学器件及模组、精密声学零组件、MEMS 传感器和微系统模组、触觉器件、精密结构件等产品需求的增长,将为公司的新兴智能硬件业务和精密零组件业务带来新的发展机会。

5.业绩和估值状况

公司历史业绩与苹果以及消费电子行业景气度高度相关。

公司从2010年进入苹果产业链后充分享受了苹果iPhone放量红利,利润一路上升。2015年后受智能手机增速放缓影响,业绩有所波动,2018年是行业低点也是公司业绩低点。2019年公司获得苹果Air Pods 订单,叠加智能硬件业务放量,业绩再次恢复增长,2021年录得历史最好业绩。

22年~23年业绩下降原因为:消费电子行业需求不足,公司智能声学整机业务亏损,苹果砍单某款智能声学产品等。利润下降厉害,营收还是比较稳定。

最后看估值。

公司在2021年估值最高时市盈率接近50倍PE-TTM,经过两年多下跌,目前市盈率在40倍PE-TTM附近。

公司2024年一季度业绩大幅回暖,营收同比下降20%,但归母净利增长了257%。机构预测24年利润在22亿左右,目前640亿市值对应30倍左右的PE-TTM。

6.小结:

(1)公司是行业龙头,同时进入苹果和华为等主力厂商的产业链,如果消费电子行业复苏,公司将受益;

(2)公司是全球AR/VR龙头,2024年将是全球AR/VR头显市场的复苏之年;

(3)目前股价跌幅近70%,如果行业反转,公司业绩恢复;

(4)目前估值偏高,还要看业绩恢复能不能超预期。

精彩评论