一、苹果将引领AI手机换机潮

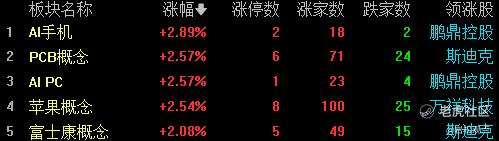

上周,只因为公布了苹果手机融入了AI,股价创出历史新高。今天A股接力,AI手机、AIPC,以及苹果概念股、富士康概念都大涨超过20%。

市场讨论Al手机已经有一段时间了,虽然苹果不是AI手机的第一个创者,但作为高端品牌手机代表,每一代具备重大变革与创新iPhone的发布总能掀起浪潮。这次不论是自己研发的语言大模型Ajax,还是采用与谷歌或者openAl合作的模式,苹果对于Al手机的布局,都在向市场发出信号,AI手机即将引领新一轮手机换机潮。

今年 1 月,手机巨头三星推出了首款AI手机S24系列,可以辅助用户进行 AI 识屏、同声传译+会议纪要、AI 笔记本、AI 增强拍照+修图等功能。一季度出货量同比增长35%,达到1350万部,销量强劲,特别是S24中的Al功能约60%的用户经常使用。三星还打算将S24的Al功能应用到其他旗舰机型。同时,在平板电脑也将加入AI功能。而苹果在业绩说明会中也表示对Al终端很乐观。

当前是探索 AI 手机的关键时期,很多厂商都在积极布局这一赛道,在国内,魅族宣布放弃传统路线,全力投入 AI 时代操作系统。华为、OPPO、VIVO 等大厂今年发布的新品也都搭载了 AI 大模型。而且,华为开发者大会2024即将于6月21日至23日在深圳举办。大会的亮点之一是分享HarmonyOSNEXT创新,HarmonyOSNEXT也被称之为鸿蒙星河版,寓意着汇聚星光成璀璨星河。届时又可能会成为市场资金炒作AI手机概念的导火索。

二、为什么要关注大模型落地智能手机?

首先,整个行业估值处于低位是启动一波大行情的重要前提。

从申万一级通信指数看,目前市盈率为30.5倍,市净率2.29倍,从历史估值分位看,目前市盈率仅高于近十年14.93%的时间。

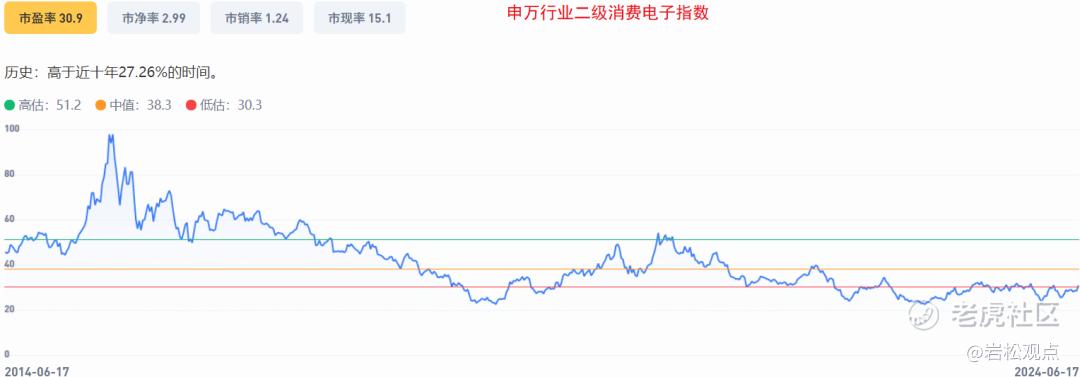

再往下看,申万行业二级消费电子指数估值为31倍市盈率,3倍市净率,估值也在低位。

继续看细分行业,申万三级消费电子零部件及组装指数估值为29倍市盈率,2.9倍市净率,市盈率仅高于近十年16.29%的时间。

目前手机助手大体只是能设定简单的闹钟和事件提醒。AI 智能会逐渐成为链接数字生态的入口,用户只需要输入想要获得的服务(通过语音、文字等形式),AI 智能会直接跳转到服务页面,同时 AI 智能体基于对用户习惯的了解以及当前使用场景,以更加个性化的方式为用户提供数据,或由 AI 智能直接完成用户所需要的服务。

未来,AI手机将对行业的有三个主要影响

1.AI 手机将加快换机周期,重构手机产业生态。

智能手机具有保有量大、使用便携、使用场景多、使用时长久、应用生态系统强大等优势, AI 使用场景众多,是最适合承载端侧 AI 的载体,AI 手机可提供差异化的用户价值与品牌价值。AI 赋能手机又能为厂商提供品牌差异化与用户粘性。

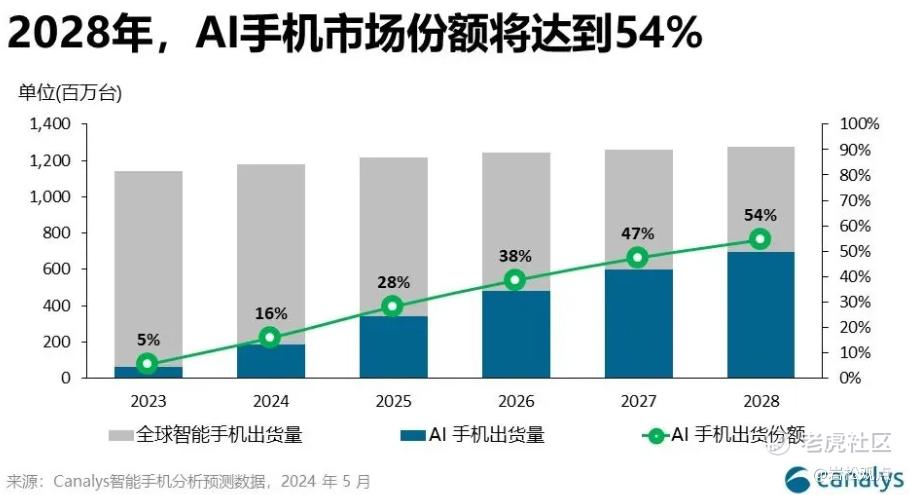

2023年,全球智能手机的总装机量将达到 50 亿部。根据Canalys 《AI 手机的现在和未来》的深度报告,2024 年全球 16% 的智能手机出货为 AI 手机,到 2028 年,这一比例将激增至 54%。

根据 IDC 数据,预计 2024 年新一代 AI 手机的出货量将达到 1.7 亿部,约占整体智能手机出货量的 15%。中国方面,预计 2024 年新一代 AI 手机出货量将达到 4000 万部,约**国智能手机出货量的 13.2%;预计 2027 年将达到 1.5 亿台,**国手机市场的比例约 51.9%。

2.加速 AI 应用成熟

智能手机迭代到 AI 时代,AI 的潜在用户规模将随着AI手机的普及而快速扩充;比如,谷歌作为三星Galaxy S24的AI技术提供者,通过手机获得了直触潜在AI客户群体的机会。苹果选择OpenAI,也将为OpenAI来了大批的潜在客户群。

大模型厂商为了扩大用户规模和促进用户付费,也会不断挖掘更多大模型,从而形成AI手机硬件和大模型软件互相促进的良性循环。

每个互联网新时代都会出现一两个代表性的应用,未来也会诞生一个真正意义上的AI超级APP,实现 AI 手机的大多数功能。

3.手机端大模型+云端算力

智能手机作为云+端联合推理的硬件,考虑到手机的成本、性能、功耗等要求,各手机品牌端侧均采用自己模型,云侧自研或与第三方合作,大多数功能仍需联网,因此对云端算力需求不可小觑。

三、"果链"“华为链”迎来新机遇

2024年第一季度,中国大陆智能手机市场时隔两年首次回暖,出货量与去年同期持平,达6770万台。其中,华为经历了13个季度,重夺中国大陆市场第一,出货量达1170万台,市场份额达17%。但中国市场年初的增速仍低于全球11%的复苏速度。市场预期,如果手机市场在下半年加速复苏,相关产业链公司的业绩也将出现拐点。

AI手机放量,SoC芯片升级是重中之重,为配套 SoC 升级,存储、散热等零部件亦会同步升级。从短期看,预计 AI 手机初期仍然聚焦在高端手机,因此,苹果链和华为供应链企业会最受益,而且这批企业也代表了国内手机产业链中最优秀的公司。

苹果手机产业链,和华为手机的产业链公司包括:

组装与代工厂:富士康、比亚迪、和硕科技、纬创、立讯精密等。

芯片制造商:台积电、高通、英特尔、联发科、海思、紫光展锐等。

摄像头模组制造商:大立光电、舜宇光学科技、高伟电子等。

存储芯片制造商:长江存储、东芝、闪迪等。

玻璃与金属配件:蓝思科技、伯恩光学、长盈精密等。

精密制造:大族激光、长盈精密、工业富联等。

电池模块方面:德赛电池、欣旺达、珠海冠宇、信维通信。

Wi-Fi模组SiP:环旭电子。

充电头代工:领益智造。

散热:中石科技、思泉新材;

PCB板制造商:深南电路、胜宏科技、鹏鼎控股、东山精密等。

申万消费电子零部件及组装(三级)行业中共有94家公司,工业富联营收4760亿,利润200亿级别,立讯精密营收2319亿,利润100亿级别。歌尔股份、华勤技术、环旭电子、蓝思科技、领益智造等公司营收在数百亿不等,利润在10亿附近或以上。行业中绝大部分公司都是营收小于50亿,利润低于5亿的中小规模公司。

四、重点个股基本面分析

下面,从公司风险、经营和估值角度,看看行业里重点公司的基本面情况。

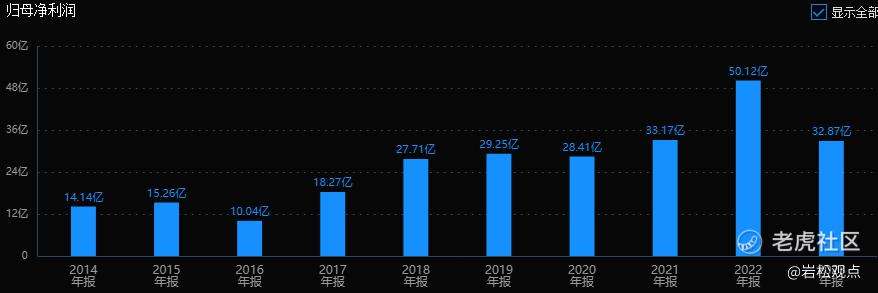

1.立讯精密

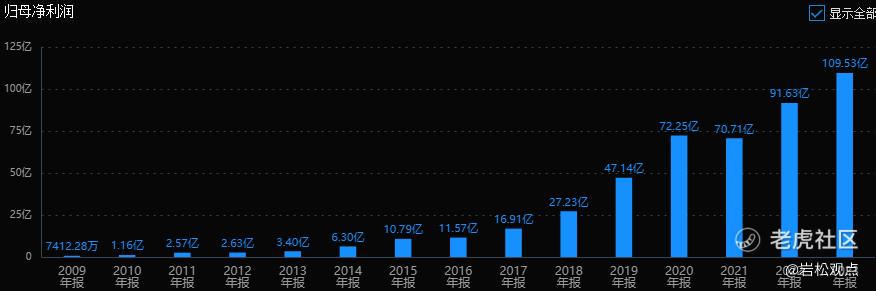

公司历史业绩稳定增长,24年中报预增22%。

风险角度看,经营活动现金流三年总和 20%,数据一般;公司商誉3.17%,大股东质押:38.78%,比例较高,但还能接受,高管大股东小比例增持。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:37.6%;扣非净利润三年平均增长速度:19.5%,成长性不错。

最后看估值,滚动市盈率18倍,市净率3.59倍,当前市盈率、市净率均处于历史平均:低位区。

小结:

公司是苹果链核心公司。特别是未来AI技术在手机、PC、可穿戴等产品的进一步应用,再次打开行业空间,公司长期保持行业领先地位。业务层面,通信业务在电连接、光连接、散热、电源管理、射频等产品逐步形成完整的产品矩阵,24年指引保持稳定增长,行业复苏基础上,智能汽车有望开辟第二成长极,且目前估值在低位。

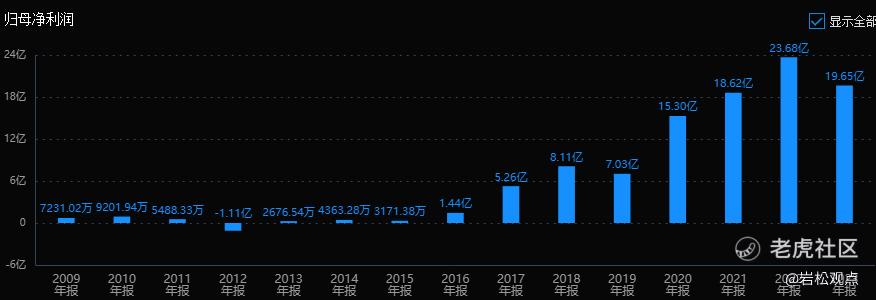

2.鹏鼎控股

公司历史业绩比较稳定,整体增速有限。

风险角度看,经营活动现金流三年总和 63%,数据优秀;公司商誉0.07%,无大股东质押,无高管大股东减持。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:0.9%;扣非净利润三年平均增长速度:11.97%,和历史业绩相互验证,成长性一般。

最后看估值,滚动市盈率16.6倍,市净率1.86倍,当前市盈率处于历史平均:中低位区;市净率处于历史平均:低位区。

小结:

AI技术带来的巨大算力需求,打开了AI服务器的市场空间,也带来相关PCB产品需求的快速增长。公司2017年-2022年连续六年位列全球第一大PCB生产企业,通讯和消费电子产品占比超过95%,AI带动的业绩弹性较大。

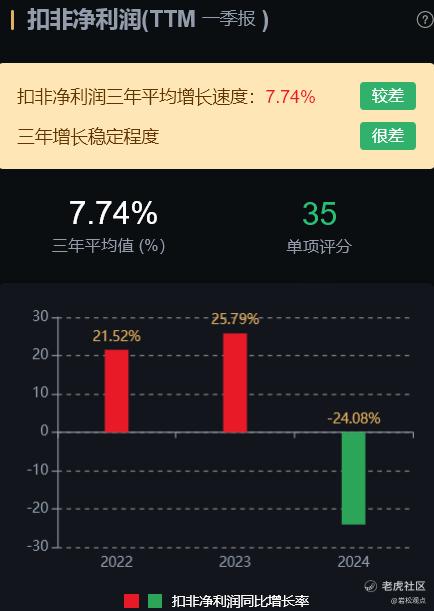

3.东山精密

公司历史业绩稳定、持续增长。

风险角度看,经营活动现金流三年总和 43%,数据优秀;公司商誉12%,比例不高;无大股东质押,无高管大股东减持。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:4.8%;扣非净利润三年平均增长速度:7.74%成长一般,24年一季度利润下滑38%。

最后看估值,滚动市盈率15倍,市净率1.4倍,当前市盈率、市净率均处于历史平均:低位区。

小结:

公司2023年FPC收入规模全球第二,PCB全球第三,未来看消费电子+汽车双轮驱动,业绩有望稳健增长,目前估值低位。

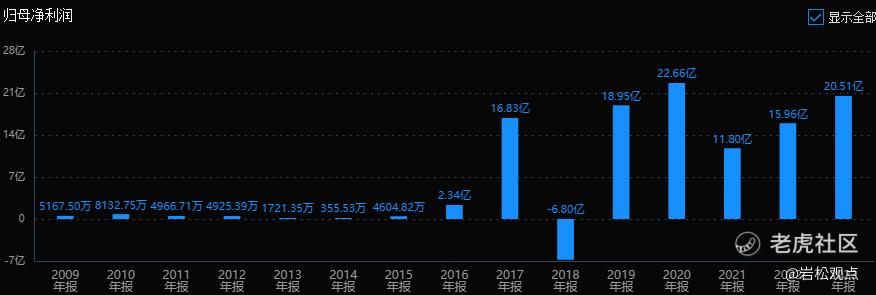

4.蓝思科技

历史业绩一般,最近几年增长基本停滞。

风险角度看,经营活动现金流三年总和 47%,数据优秀;公司商誉6%,可忽略;无大股东质押,无高管大股东减持。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:13%;扣非净利润三年平均增长速度:308%,营收平稳增长,利润主要是2023年高增速拉高了平均数。

最后看估值,滚动市盈率8.4倍,市净率1.8倍,当前市盈率处于历史平均:低位区;市净率处于历史平均:中低位区。

小结:

公司玻璃盖板在国内占据主导地位,是苹果供应链视窗和外观防护件的核心供应商。苹果公司销售额占公司总营业收入超过 50%。公司战略性拓展海外客户平板、AIPC等多品类消费电子组装业务,今明两年增长确定性较高,估值低位。

4.歌尔股份

历史业绩整体增长,波动主要与公司和苹果新品接单有关,最近两年有被砍单,业绩下滑。

风险角度看,经营活动现金流三年总和 29%,数据一般;公司商誉2%,可忽略;大股东质押:19%,可接受,无高管大股东减持。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:14.8%;扣非净利润三年平均增长速度:-0.18%。一季度利润增长257%,恢复明显。

最后看估值,滚动市盈率40倍,市净率1.8倍,当前市盈率处于历史平均:中高位区;市净率处于历史平均:低位区。

小结:

公司是果链中的声学龙头,还是全球最大的XR眼睛代工厂。

一季度下滑主要是某客户游戏机项目进入产品周期后段,精密零组件、智能声学整机业务板块以及智能硬件中的XR眼镜、智能穿戴等主要客户的产品进展顺利,在带来业绩弹性的同时有望增厚整机业务利润率。

5.领益智造

历史业绩表现一般,2019年到现在基本没增长。

风险角度看,经营活动现金流三年总和 29%,数据一般;公司商誉7%,大股东质押:8%,高管大股东减持很小,比例都不高。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:8%;扣非净利润三年平均增长速度:33%,利润端明显比营收恢复的快。

最后看估值,滚动市盈率20倍,市净率1.95倍,当前市盈率、市净率均处于历史平均:低位区。

小结:

公司积极布局AI终端硬件领域,由消费电子产品制造厂商转型升级为AI终端硬件制造平台,23年AI终端及通讯相关产品实现收入约307亿元,占比90%。其中,电源、电池、散热、显示、摄像头、中框几类产品合计收入占公司AI终端及通讯相关产品收入约50%-55%。同时,汽车、光伏业务即将逐步进入放量期。目前估值处于低位。

精彩评论