根据上图,我们得知目前的港股IPO势:

春节前还能打的新股可能主要就是以上通过聆讯这些了。

我们来看一下:

首先我个人结论先行,不喜欢的话,接下来后文,也不用看了,其实也没啥分析的意义:

诺辉健康>赛生药业>昭衍新药>环连电讯

我常常在思考一个严肃的问题,文章的分析到底会有人在看吗?况且是我这样粗制滥造的水准。

我个人觉得答案是否定的,大家看文章,知道结论就行了,那么我个人的结论就直接摆出在这里了。

这次,除了诺辉健康较好,其余的明显都不怎么行。

快手我们成功之后,就这样快乐的过春节吧!

做癌症早期筛查的诺辉健康当之无愧是本轮的首选:

估值:120亿 (市场预估猜测,发行10%是240亿,20%是120亿,大概就是这样了)

保荐人:高盛、瑞银

基石投或股东:高盛、GIC新加坡、启明、软银、Orbmid Fund、礼来基金、Rock Spring Capital (阵容竟然这么豪华)

募集资金:24亿

临时代码:810051(有IPO临时代码的公司相对的都是重点)

现在,我们简单的大致看一下就明白了:

诺辉健康无论估值、保荐人,还是股东们在这一组IPO里都是绝对的No.1,因此肯定要重点申购这个的,它就是本次春节前打新股的首选了。

注意:这一轮全部新股估计都是春节后上市了!

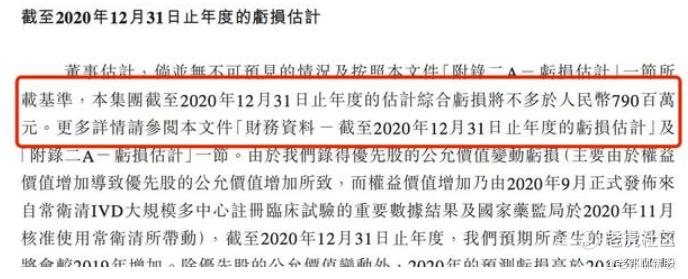

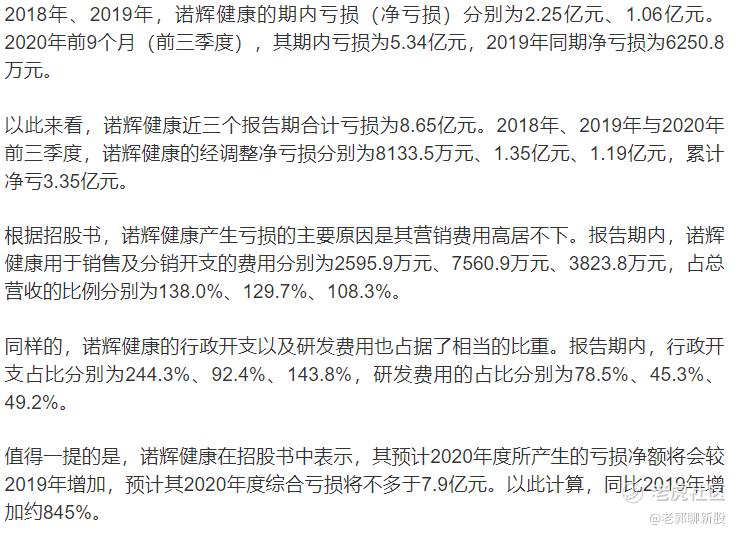

企业报表不用看了,营收超级小、利润巨幅亏损,可以说是惨不忍睹!

负债同样极高,也是在崩溃的边缘,公司在走投无路的情况下只能上市圈钱续命。

2018年至2020年上半年,诺辉健康的资产负债率分别为189%、167%及247%,简直是糟糕的一塌糊涂。

看来它们仍然搞的老一套手法:业绩稀烂,想象力无限!

诺辉健康表示,它们是凭借首个且唯一获国家药监局批准的分子癌症筛查测试及已取得的同类最佳临床数据,公司将享有中国结直肠癌筛查市场的先发优势。显然又是那种没有估值坐标的公司,这类公司目前似乎表现的都还不错。

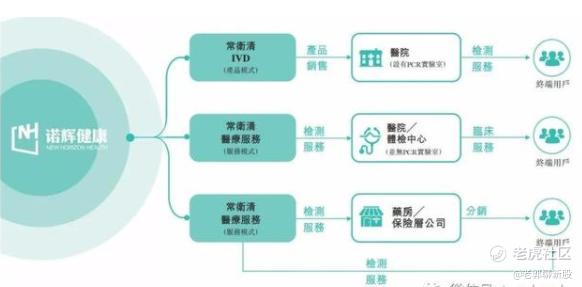

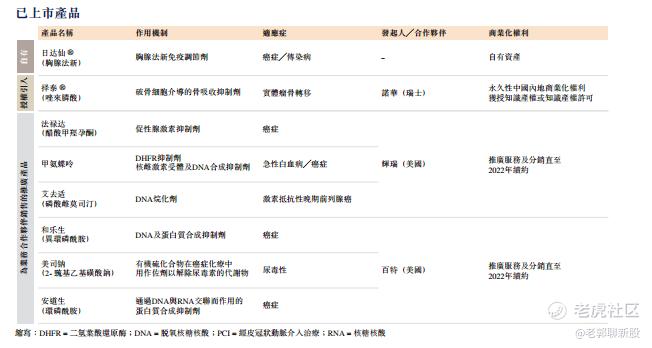

整体上来说,诺辉健康已经实现产品的商业化,有几个产品如下:

常卫清:一开始我还以为是个人名字呢,没想到是个产品,而且号称超过美国FDA的同类产品。

我呸!这谁会相信啊,你当我们都是傻瓜吗?

但不管怎么说,此产品已获得国家药品监督管理局的批准并已商业化。

噗噗管:这个名字听起来好令人作呕,但是此产品也已获得国家药品监督管理局的批准并已商业化。

常卫友:貌似又是一个人名,真服了你们了,你们公司的产品名称都是拍屁股瞎胡想出来的吧?

整体而言,诺辉健康业绩稀烂,远景美好,一切都很虚幻,根本无法估值。我只能说2021年,真是一个美好的打新股时代哇!

不管怎样,诺惠健康有目前有一大群优质的顶级头部风投公司参投,想必很棒,我们就跟进申购吧!

JOINN(A股代码:603127)

这家IPO干脆就是A股公司香港二次融资,实行A+H两地上市,因此它有明确的对标。

我们知道,两地上市的公司大概率不存在大涨。回顾历史数据去看,首日10%升幅都是一大难关!

因此我们需要留意定价,等到招股日期,甚至是招股的最后一天再决定是否申购。

暂时对本公司IPO不抱大的希望处理。

看,这次我搞正确了 !O(∩_∩)O

哈哈~昨天我太粗心了

这次粗心的有点不想话了,竟然看成了A股的垃圾赛升制药。

实际上赛生制药是生物制药公司,专注于肿瘤领域。

赛生制药92年在美国上市,后2017年10月被私有化退市,退市时光价值6亿美金。

算下来私有化后当时价值46-47亿港币的这个样子。

看看在美国的这个公司这些年的历史表现也就知道了,要说赛生制药多好,那是肯定谈不上的!

而这次募集资金4亿美金(假设占比20%)整体估值估计还是155亿港币。

46亿三年后价值155亿合适吗?

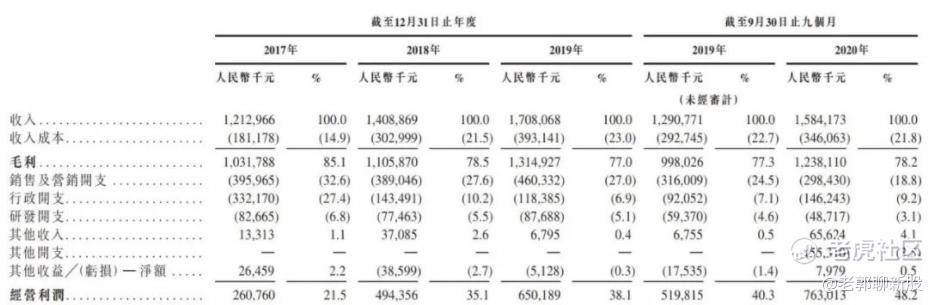

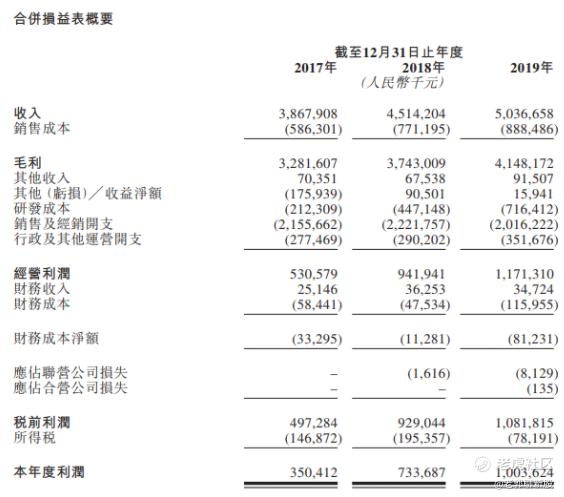

我们看到企业报表如下:

截止19年底

营业收入增加40%

营业利润增加250%

貌似2020年还有20%-30%的增幅

而前董事会主席也表示了,对自己的公司也不是十分看好

因此,个人愚见,155亿的整体估值,不是很便宜。

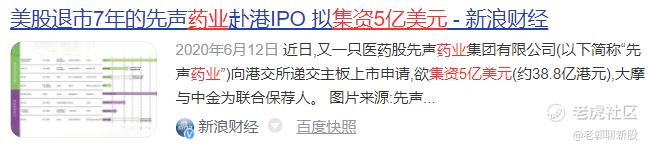

我们大家都上过当,就是前边的港股IPO先声药业,它17年美国退市的时候市值只有80亿港元左右。

后来回到香港IPO发的超级的贵,结果一路下跌,目前已经跌去40%!现在估值只有220亿。

也就是说如果现在先声药业推到重来,再次IPO,那么只能发行160-180亿,不然是没人申购的。

先声药业当初集资5亿美金,现在看来是就是闹剧收场,相信大家不会再上当了!

再看上头先声药业企业报表,先声药业整体比这次的赛生药业报表还要好。

先声19年收入50亿,利润10亿万,目前估值220亿。

赛生19年收入13亿,利润5亿万。

那么假设先声药业价值220亿,赛生也就是价值100出头,当然了赛升比先声好那么一点,因为它有一款神药,叫做日达仙(前9个月就收回13亿,全年预期18亿),但即便是加上这个神💊,赛生仍和先声药业相差甚远。

整体来看,如果说是募集资金4亿美元的话,那么麻烦事情就有了。

募集资金4亿美元假设占比20%,推算总市值就是155亿港币。貌似是有点贵了。

结论

①募集资金估值就155亿那是很贵的!现在中签那么难,如果开盘不涨到接近200亿,那么哪还有什么申购的价值?现在打新股难中,涨幅又小,成本就赔不起啊!

②美国回归这个事情本来就有疑点,因为好东西一般不会私有化。

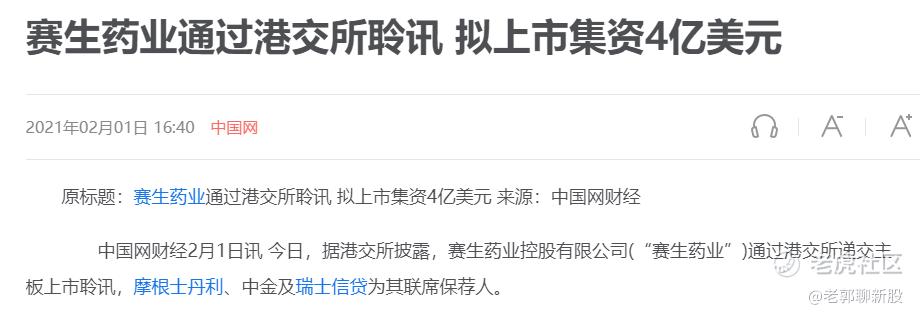

③看下图:1月16日的时候,赛生制药本计划募集资金5亿的,但可能是后来没人认可,结果又下调至募集资金4亿!

这一点疑问就出现了:如果是好东西的话,为啥为下调??

总而言之,赛生我觉得一般,还是看看具体的定价情况和市场情绪再进一步决定吧!反正怎么看也明显是不如诺辉健康的。

如果募集资金的时候真的是150亿市值的前提下,我个人放弃融资申购。

关键还是看估值吧,整体而言不是太乐观,除了单一神药,也没别的什么了,而且这种神药只在中国获批了,在美国也没有被批准上市。

哎!

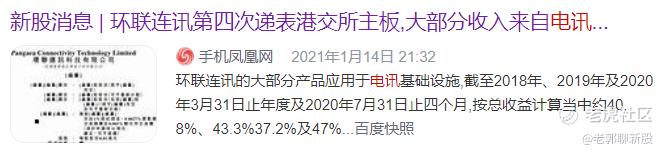

环联电讯

这是最后一个正在招股中的小公司,本公司4进宫,可怕的是公司竟然没有商业LOGO!

看上边智通财经的介绍,公司都成立30多年了,可是市值IPO市值只有5亿,成长性可见有多差了啊。

再看负债,吓不吓人?

再看企业收入,什么都不增长。

交易宝评论区的网友评价此股一句话到位:富贵有命!

我这次不上当放弃掉了,看来我是没有这个富贵命!

精彩评论