上周回顾:纳指连续5个交易日创收盘新高

1、行情动态

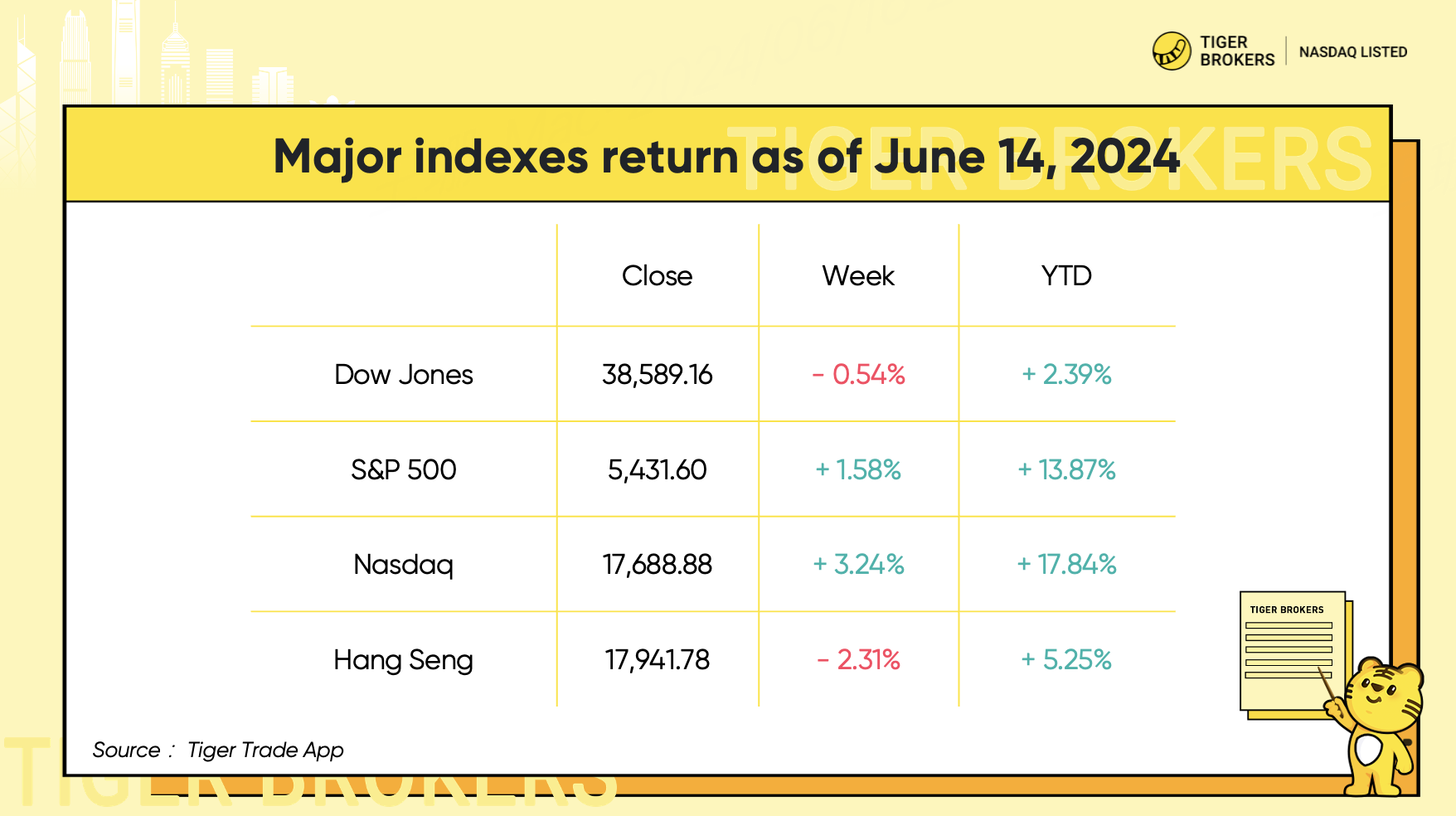

美股方面,纳斯达克指数周五创下连续第五个收盘新高。周线上,纳指一周大涨逾3%,标普涨超1.5%,市场分化严重,标普板块中只有科技板块跑赢了指数。道指周跌0.54%。

美联储在6月的议息会议上如预期维持基准利率不变,但最新的经济预测显示,今年仅降息一次 25bp,低于 3月份的三次预测。鲍威尔在议息会议后的公开发言也稍显鹰派,但没有很多增量信息,依然强调降息是跟随数据而定。美国5月CPI 和 Core CPI都低于市场预期。而后公布的PPI 和 Core PPI 也不及预期。通胀指标降温使得市场依然预期年内降息两次,分别是9月和12月。

港股方面,恒生指数本周下跌 2.3%,因为投资者在 5 月关键经济数据公布前变得谨慎。5月中国新增银行贷款反弹幅度远低于预期,一些关键货币指标创新低。

2、个股大事记

科技股引领标普指数周线上涨。标普11 个板块中只有三个板块本周收涨。其中,IT板块表现强劲,涨幅超过 5%。博通 (AVGO) 领涨板块指数,涨幅超过 23%,紧随其后的是 Skyworks (SWKS),涨幅超过 15%。

房地产和通信服务是本周另外两个上涨的板块,但周涨幅不到 1%,这意味着它们的实际表现落后于基准标普指数。 另一方面,金融和能源行业是本周 11 个板块中表现最差的,本周收盘时,这两个板块均下跌约 2%。

博通 (AVGO) 的财报超出预期,定制 AI 芯片和 VMware 软件的需求引领了这一趋势,公司上调全年销售预期。这家芯片制造商和基础设施软件提供商还宣布了 10 拆 1 的股票分割。市场期待AVGO将重蹈NVDA的拆股行情,AVGO 今年至今涨幅已达到55%,目前市值超8000亿美元。

美股市值最大的三家公司MAN:微软 (MSFT)、苹果 (AAPL) 和 Nvidia (NVDA) 本周均创下历史新高。NVDA在拆股后的第一周收涨 9%,苹果和微软分别上涨8%和4.4%。

苹果终于在WWDC公布其人工智能战略产品 Apple Intelligence。苹果发布会上称,计划为 iPhone、iPad 和 Mac 电脑添加设备上的人工智能功能,将使用自己的AI模型以及第三方模型,从 OpenAI 的 ChatGPT 合作开始。苹果人工智能战略的核心是改进后的 Siri 数字助理,它可以响应语音和文本提示。Siri 将能够跨应用程序工作并从消息、电子邮件、日历、照片和其他应用程序中检索信息。

特斯拉 (TSLA) 本周的年度股东大会上宣布,股东投票赞成恢复首席执行官埃隆马斯克 2018 年 560亿美元的薪酬方案,并同意将公司主体从特拉华州迁至德克萨斯州。TSLA周线跌2%,但由于Musk提前在X公布了投票结果,周四一度大涨6%,随后回落。

5、甲骨文 (ORCL) 凭借其 AI 相关的交易一周大涨近10%。虽然其季度的业绩低于预期,但公司的乐观前景掩盖了收益和销售额的不及预期。甲骨文宣布将为 OpenAI 提供云容量以训练其大型语言模型,扩大了与微软现有的云合作伙伴关系。甲骨文首席执行官表示,甲骨文预计 2025 财年的销售额将实现两位数增长。

Adobe (ADBE) 公布的收益和收入好于预期,股价飙升 13%。公司表示,其 Creative Cloud、Document Cloud 和 Experience Cloud 均实现了强劲增长。Adobe 还上调了全年业绩预期。

通用汽车 (GM) 创下两年来新高。公司宣布一项60亿美元的新增回购计划。通用汽车预计2024年将生产20万 - 25万辆电动车,较 2023年有所增长,但比之前 20万- 30万辆的目标中值下降了 10%。

欧盟将从 7 月开始对中国电动车征收最高 38.1%的额外关税,这是在目前 10% 关税的基础上征收的。这些关税将打击比亚迪 (BYDDF)、蔚来 (NIO) 和小鹏 (XPEV) 等中国电动汽车制造商。值得注意的是,新关税似乎不包括插电式混合动力汽车。

根据港交所文件,美团(3690.HK)计划回购价值高达 20 亿美元的 B 类普通股。文件称,这些股票将在公开市场上回购。

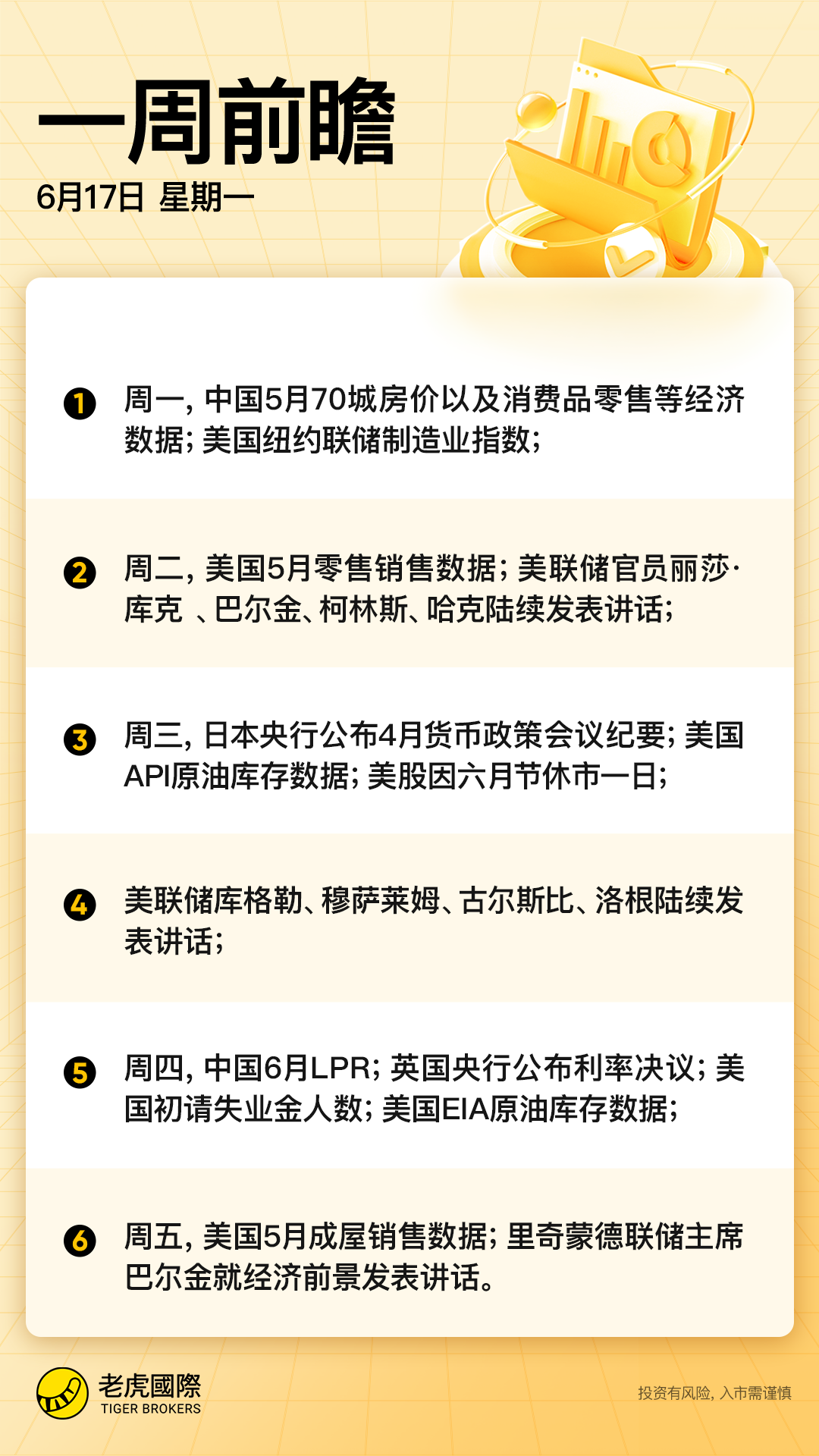

本周前瞻:美股周三休市,本周五引四巫日

1、大事件关注

美股市场,对于投资者来说,这将是稍显平静的一周,美股将于6月19日周三因六月节休市。周内仅有少量经济数据和一些美联储官员讲话。此外,本周五将迎来四巫日。

随着近期美股市场分化越来越严重,投资者重点关注这种大科技推动的繁荣是否可以持续。标普和纳指的新高都都严重偏向 Nvidia 和大型科技股,它们在过去八周上涨了七周。但道指过去四周下跌了三周。

中国方面,中国6月LPR将公布,LPR连续第3个月保持不变,业内分析认为,短期内政策利率持稳。中国5月70城房价以及经济数据也将于本周公布。周末公布的数据显示,中国5月M1同比降4.2%,M2增速放缓至7%。

其他方面,本周将有英国央行、澳联储、瑞士以及挪威央行将公布利率决议,不过市场预期澳联储和英国、挪威央行大概率“按兵不动”。

精彩评论