------美国的缓解,欧洲的不确定性

美国展望:

美国消费者物价指数连续第二个月低于预期,美联储维持利率不变。但与上个月不同,本周的数据总体良好。所有通胀指标环比下降,月度数据大致符合美联储的目标。在大西洋彼岸,欧洲仍在应对欧洲议会选举的结果,包括法国总统马克龙呼吁进行提前选举。

5月的通胀数据让我们更加确信通胀正在减速,并加强了我们对加息门槛高的看法,美联储的下一步行动可能是降息。不过,我们认为美联储需要时间来获得所需的信心,我们预计今年12月只有一次降息。美联储似乎也同意这一点,中位数成员现在预测一次降息,而不是之前的三次。

我们继续预计美联储将维持利率不变直到12月,也就是选举之后。美国经济增长和劳动力市场的韧性,以及在选举结果明朗之前保持利率不变的选择价值(包括对财政前景的不确定性),都支持美联储继续保持耐心。

五月通胀是重要的一步,但仅仅是一步:

本周的五月通胀数据增强了我们对通胀不再重新加速的信心,并且第一季度的意外大幅增长不太可能重复。结合四月的通胀数据,这进一步强化了我们认为加息门槛很高,美联储下一步行动可能是降息的观点。

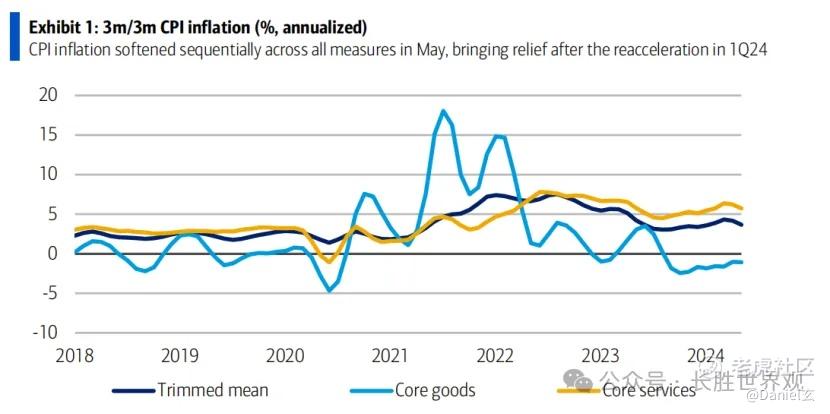

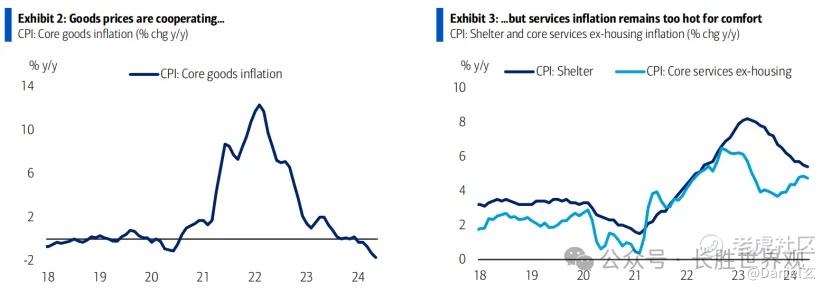

五月消费者价格指数(CPI)远低于预期,核心CPI环比上升0.2%(精确到小数点后三位为0.163%),总体通胀保持不变(参见《五月CPI通胀:美联储的一大步》)。除去食品和能源价格,服务通胀上升了0.2%,而商品价格则略有上涨。

商品价格的通缩速度已经放缓,今年前五个月核心商品平均每月下降0.1%,而去年下半年每月平均下降0.2%。这一趋势与我们的预期一致,即之前商品价格上涨的回调可能会在今年结束。

商品价格的表现是美联储信心的关键因素:

商品价格的表现对于美联储是否有足够的信心认为通胀回到2%的目标非常重要。商品价格通缩将会在某个时点结束,届时能否认为通胀低且稳定将取决于服务价格通胀。在这方面,五月的数据显示出色,住房外的服务通胀本月略有下降,这是自2021年9月以来首次出现下降。

预计将有温和的PCE报告:

和CPI一样,生产者价格指数(PPI)也低于预期,整体指标环比下降0.2%,主要由于能源价格的大幅下降。PPI的核心成分本月持平,此前四月环比上升了0.5%。核心生产者价格的动能(不包括贸易服务)指向通缩,支持了我们认为通缩是未来最可能路径的观点。

鉴于流入个人消费支出(PCE)通胀的CPI和PPI数据,美联储偏好的指标,我们现在预计核心PCE将环比上升0.2%(未四舍五入时为0.16%)。同比来看,我们预测核心PCE将下降0.2个百分点至2.6%。与此同时,整体PCE可能环比上升0.06%,导致同比率下降0.1个百分点至2.6%。

不要过早乐观:

四月和五月的通胀报告是可喜的,毫无疑问是好消息,相比年初的三次显著糟糕的通胀数据。然而,美联储政策的改变需要多于一两个好报告。CPI中的非住房服务通胀同比仍然上升4.7%,本月的下降反映了机票和机动车保险价格的下降,这些不会影响PCE通胀。此外,许多非住房服务成分可能月度间波动较大。要理清趋势需要更多的数据点。

住房通胀仍然粘性,今年平均每月上涨0.4%(不包括一月的超大涨幅),同比上升5.4%。我们认为,美联储不太可能在住房通胀下降之前获得足够的信心开始降息。我们预测从八月开始会出现这种情况,美联储可能在十二月会议之前看到三次这样的读数,我们认为那时会进行今年的第一次也是唯一一次降息。由于住房价格具有惯性,当其下降时,美联储可以有信心它会保持低位并帮助通胀在2025年走低。

如果住房价格没有下降,那么五月的通胀数据提醒我们,实现核心2%通胀需要非常温和的商品和非住房服务价格。我们认为反复实现这一目标是不太可能的。

六月FOMC会议:不要操之过急:

我们从六月FOMC会议中得出两个主要结论。首先,逐渐降温的经济和劳动力市场数据、两个月的较好通胀数据以及温和紧缩的货币政策立场增强了美联储对其基线前景的信心。美联储的中位数预测仍然与高(短期)潜在增长、稳固的实际增长、低失业率和下降的通胀一致。这一前景支持今年晚些时候降息,没有FOMC成员预测加息。

美联储通过略微上调今年和明年的通胀前景来回应最近的通胀意外,但通过推迟降息和将长期利率点上调至2.8%(之前为2.6%)来回应。美联储的中位数成员预测今年只有一次25个基点的降息,明年有四次25个基点的降息。

美联储更新的政策利率路径有明显的“更高更长”的感觉,这非常符合我们的观点。我们预计今年只有一次降息,明年四次降息,终端目标范围为3.5-3.75%,在2026年中达到。

第二,美联储希望保持灵活性,其反应机制倾向于依赖数据而非预测。鲍威尔主席在讨论任何降息周期的潜在开始时故意含糊其辞。他淡化了一个降息中位数预测,称委员会中的许多人都在做“非常接近的决定”。

他还说,今年一次降息和两次降息的预测都是“可能的”。他接着说,“每个人(在FOMC)都同意这将取决于数据……没有人(对某一特定利率路径)有非常强烈的承诺。”因此,尽管他愿意明确反对加息,但他显然在软化对通胀预测上调和政策利率推迟下降的影响。

欧元区:

法国提前选举——2027年的风险提前到来:

6月30日和7月7日的法国提前选举将2027年的风险提前到今天。我们考虑了三种潜在情景:总统多数、悬浮议会或右翼多数。右翼胜利将使法国内部和欧盟的决策更加复杂。

英国:英国央行预览——维持不变

我们预计英国央行(BoE)将以7-2的投票结果维持银行利率不变。指导方针将继续依赖于数据。顽固的通胀和工资数据意味着目前没有足够的证据降低利率。

法国提前大选的影响和情景分析:

法国将于6月30日和7月7日举行意外的提前议会选举,将最初预期到2027年的风险提前到了现在。埃马纽尔·马克龙总统解散议会的决定在法国经济政策和欧盟整合努力方面引发了一段不确定期。

选举结果可能出现三种主要情景:总统多数派、悬而未决的议会或右翼多数派,每种情景都具有独特的影响。

选举情景分析:

总统多数派:

影响:加强马克龙的授权,维持过去的改革并减少经济政策的不确定性。赤字风险可能会受到限制,多数派能够在需要时采取纠正措施。 经济影响:较小,因其与现状较为接近。市场情绪可能会稳定,但2027年的政治风险仍然存在。

悬而未决的议会:

影响:导致议会僵局,限制重大政策变革。财政滑坡风险增加,经济政策不确定性加剧。 经济影响:持续不确定性,可能出现未控制的赤字,并且对经济冲击作出响应的预算政策能力有限。

右翼多数派(RN):

影响:可能颠覆马克龙的改革,导致更加内向的经济政策。可能会在失业救济、养老金改革和公共媒体等方面出现重大变化。经济影响:更高的预算赤字和公共财政恶化。可能会增加监管措施,并通过降低退休年龄减少劳动力参与。

更广泛的欧洲背景:

欧盟整合:马克龙推动的深化欧盟整合可能受阻,降低了对重大财政政策重新思考或NGEU 2.0倡议的可能性。欧盟内部的分裂风险可能增加。市场情绪:由于政治风险加剧以及在经济冲击期间“更多欧洲”应对措施前景的减少,投资者信心可能会动摇。

欧洲央行考虑:

风险溢价:较高的风险溢价可能影响经济前景,可能加速欧洲央行的降息周期。 TPI可用性:如果法国政府偏离欧洲指导方针,欧洲央行的传输保护工具(TPI)可能无法提供给法国,可能加剧经济中断的风险。

结论: 法国的提前大选带来了重大的政治和经济不确定性,每种情景都会对国家和欧洲层面产生不同的影响。选举结果将塑造法国经济政策的走向,并影响更广泛的欧盟整合和稳定。

英国央行会议预览 - 保持不变

预计英国央行(BoE)将以7-2的投票结果决定保持利率不变。指导方针将继续体现对数据依赖。

我们对英国的展望表明,经济增长乏力,通胀持续,英国央行行动缓慢。预计英国央行将在下周的政策会议上保持利率和指导方针不变。

英国央行的数据依赖方法集中在劳动力市场紧张程度、工资增长和服务价格通胀的衡量上。我们还预计英国央行将维持其“货币政策将需要保持足够长时间的紧缩”这一指导方针。

英国央行在五月份表示,将密切关注即将公布的数据点,这是所有会议都具有实质性的信号。英国央行还透露了他们的结构性鸽派偏向,指出他们越来越有信心,认为通胀正在变得不那么持久,并预期第二轮效应会比先前预期的更快消退。

但是,证据的重要性在于数据。四月份的通胀和工资数据显示,那些持久的因素没有取得多少进展,并且挑战了英国央行的判断,即从高工资到价格的传导正在减弱。

四月份服务业通胀率达到5.9%,比英国央行的预测高出40个基点,四月份的核心通胀率年化三个月接近4%。私营部门的常规工资增长在截至四月的三个月内保持在5.8%。这支持我们的观点,即英国央行可能会在六月份维持利率不变。我们需要更多的证据,才能更加确信服务业通胀和工资增长是否正在放缓。

此外,六月份的会议恰逢英国选举活动之际,英国央行取消了所有演讲和公开声明。英国央行的沉默意味着,它不太可能在六月份做出意外的降息决定,或者之前投票支持维持的成员改变他们的投票意向支持降息。七月的选举可能给六月的决定增添了不舒适的政治维度。

五月份的通胀数据公布在英国央行会议的前一天,可能会带来一些风险。我们预计,总体通胀率从2.3%下降到2.0%,核心通胀率从3.9%下降到3.5%。下降应该反映出四月份全国最低工资上调的一些反弹效应,但我们认为风险偏向上行。

五月份通胀再次上升可能进一步挑战英国央行的判断,即第二轮效应正在迅速减弱。与此同时,明显的下降可能会使委员会相信四月份的通胀数据是一次性事件,并且去通货紧缩进程正在进行,尽管比预期稍慢。

八月份的首次降息和谨慎的降息周期

假设四月份通胀的一部分强劲增长受到国家最低工资上调的影响,我们预计英国央行将从八月份开始降息。降息周期开始的时间可能会更晚,短期路径可能反映出对工资增长和服务业通胀所带来的上行风险的谨慎减少。

我们预计英国央行今年将进行两次降息(八月和十一月),并在2025年进行四次降息,使得到2025年底,银行利率达到3.75%(2024年减息50个基点和2025年减息100个基点)。

尽管出现了一些令人鼓舞的迹象,但英国仍面临通胀深化的风险。英国央行在加息周期中的鸽派倾向可能导致强烈的第二轮效应,如果这种倾向在缓解阶段重复出现,那么通胀可能会比我们的基本情况下降得更慢,最终导致更高的终点利率。

英国展望:经济增长乏力,通胀持续,英国央行行动缓慢

我们发布了英国展望(参见英国观点)。经济增长将会改善,但仍然疲弱。我们预计2024年的GDP增长率为0.7%,2025年为1.0%。

尽管如此,英国在需求和供应背景薄弱的环境中仍然面临高度和持续的国内通胀。我们预计2024年的通胀率平均为2.7%,2025年为2.5%(核心通胀率2024年平均为3.8%,2025年为2.7%)。

英国央行的现状如何?我们预计英国央行今年将进行两次降息(八月和十一月),并在2025年进行四次降息,使得到2025年底,银行利率达到3.75%。我们预计降息周期将持续到2026年,到那时英国央行的终点利率将达到3.25%。

精彩评论