今天印制电路板板块大涨3.39%,涨幅两市第一。进入6月后,印制电路板板块持续活跃,最强的是生益电子,股价在最近一个月已翻倍。时间拉长点看,从二月低点到现在,PCB板块上涨超过50%。进入5月之后,PCB板块持续活跃,生益电子累计涨幅超过260%,协和电子、南亚新材、胜宏科技、鹏鼎控股、深南电路等个股的最大涨幅也超过100%。

行业内个股出现普遍、持续性的上涨,大概率不是独立现象,而是行业出现了新的变化。今天梳理一下PCB行业,为什么上涨,上涨逻辑持续性如何,涨到现在个股和行业的估值到什么位置了?

特别提示,不少个股短期涨幅已经达到20~30%了,切忌追高,注意回落风险。文章仅分享分析思路,下次看到类似情况就知道怎么回事。

中国是全球第一大PCB产区

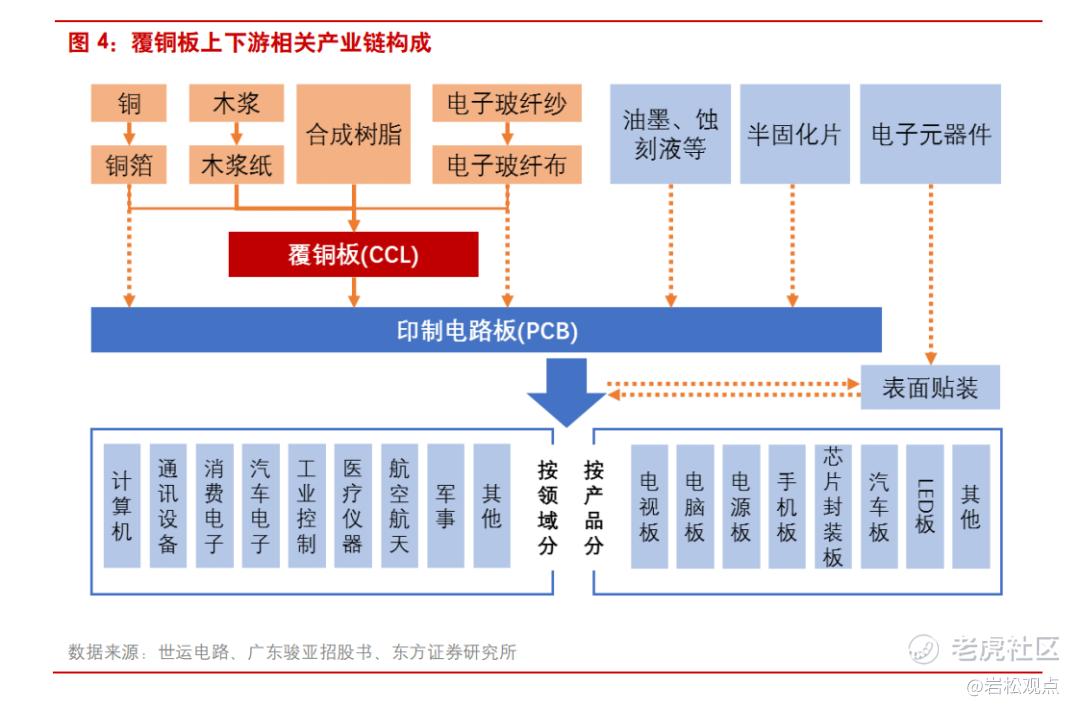

印制电路板又叫PCB,俗称电路板,由于它采用电子印刷术制作的,故被称为“印刷”电路板。PCB的主要作用是作为连接各种电子零组件的电路,起到信号传输的作用。PCB 作为“电子产品之母”,是几乎所有电子设备的基础必需品。

在过去约40年历史中,PCB产业跟随全球电子制造中心的转移步伐,先后从美国转移到日本再到台湾,现阶段已转移到中国大陆。目前中国大陆是全球第一大PCB生产地区,2023年产值378亿美元,全球占比达到54.4%。

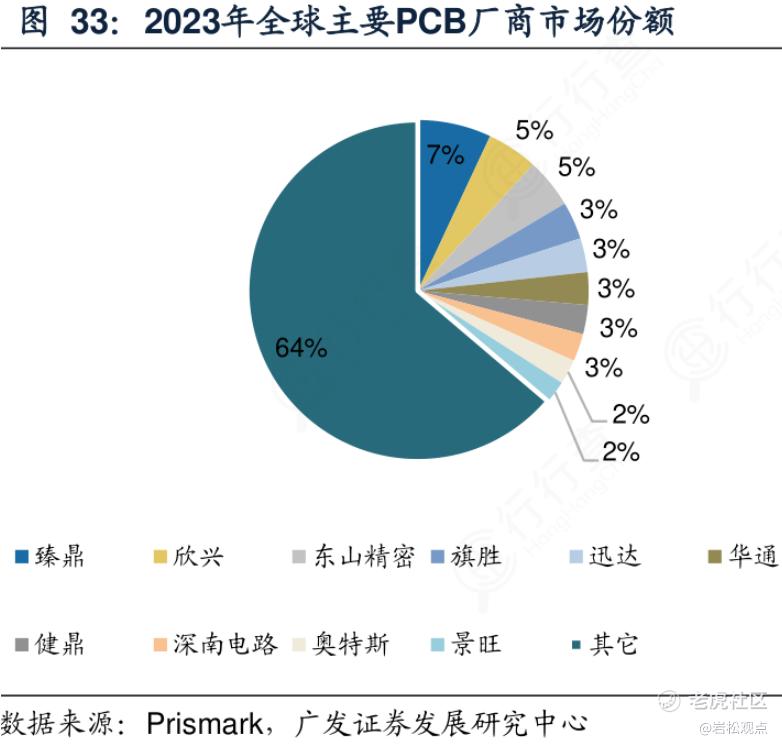

全球的PCB市场竞争格局较为分散,2023年全球前十的公司市场占有率合计为45.8%,其中中国台湾的臻鼎和欣兴分列第1位和第2位,国内厂商东山精密和深南电路分列第3位和第8位。

按印制电路板的层数、结构及工艺将产品主要分为单面板、双面板、多层板、HDI板、挠性板、刚挠结合板及其他特殊板(高频板、铝基板、厚铜板等),其中多层板是主流。中国大陆厂商具备明显优势,占全球市场比例73%。但像数据中心用的高速板,5G用的高频板、封装基板等高端产品市场都被国外公司占据,国内处于刚突破的阶段。

PCB上涨的核心逻辑

PCB最近持续活跃主要和AI有关系,一方面是PCB涨价,业绩出现了明显改善,行业估值又还处在较低位置,另一方面是美股英伟达股价不断创新高的刺激。

AI的爆发性增长是新一轮半导体周期复苏的核心动力,英伟达作为AI芯片的霸主,处于绝对垄断地位,去年股价涨了240%,今年以来又上涨了160%,总市值达到3万亿美元,一度超越苹果,排名世界第二。

作为全球AI龙头,英伟达一季度财报调整后每股收益达到6.12美元,收入高达260亿美元,比去年增长461%和262%。和英伟达合作的公司自然也跟着吃肉,台积电、美光科技股价也持续创出新高。

A股光模块板块是少数几个真正受益AI的行业之一。龙头中际旭创因为率先给英伟达供货800G光模块,一季度利润暴增300%,股价更是涨了近600%。PCB板块的上涨逻辑类似光模块。据Prismark预测,2026年服务器PCB产值有望达到125亿美元,21-26年复合增速高达9.87%。AI有望引领印刷电路板行业新一轮增长。

周期见底,业绩大增

PCB行业是整个电子产业链中承上启下的基础行业,具有很强的周期性。上一轮周期起于2019年的5G建设大潮带动,随着5G建设放缓,PCB行业景气度在2021年左右开始下行。今年以来,AI带动需求快速增长,叠加原材料带动产品涨价,PCB行业迎来新一轮上行周期。

PCB材料成本占比约 55%,其中铜的影响最大。2024 年以来,LME 铜结算价从 8498.50 美元/吨上涨至 9774.80 美元/吨,涨幅为 15.02%,另外铜箔加工费、环氧树脂、玻纤布也在涨价。受原材料价格上涨带动,建滔、金宝电子、宏瑞兴科技等公司相继发出涨价通知。

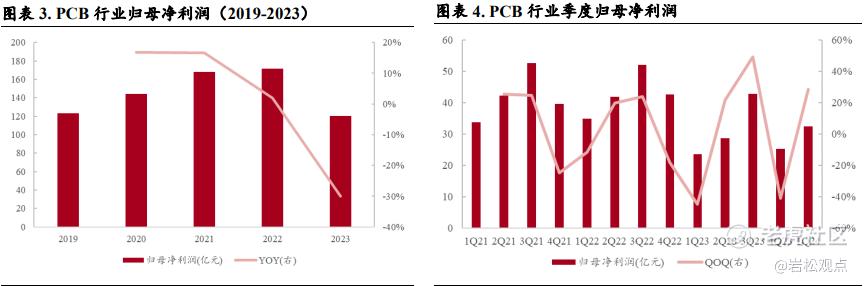

从业绩上看,2023 年 PCB 板块大部分公司的收入、利润都还在大幅度下滑,24年一季度的淡季却开始逆势增长。

A股PCB 板块 2023 年营收 1970 亿元,同比-4.11%,归母净利润 120亿元,同比-30%;24年一季度营收 490亿元,同比+15%,归母净利润 32亿元,环比+28%。具体到个股,超过70%的公司一季度营收同比增长,近60%的公司净利率同步增长。

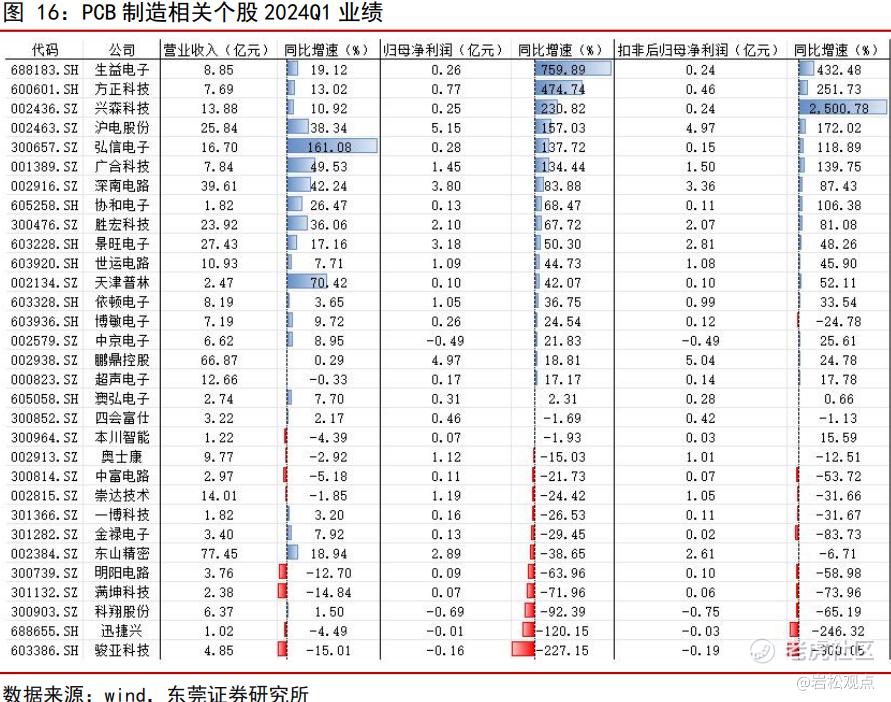

比如,今年涨幅最大的生益电子23年利润下滑108%,亏损-0.25亿,24年一季度赚了0.26亿,同比增长760%,深南电路23年利润下降15%,24年一季度大幅增长84%;景旺电子23年下滑12%,24年一季度增长50%;兴森科技23年利润下滑60%,24年一季度增长231%;胜宏科技去年利润下滑15%,今年一季度大增68%。沪电股份、世运电路则是23年小幅增长,24年一季度加速增长。

具体公司2024年一季度业绩情况就不多说了,给大家找了机构的统计表,大家自行研究。

谁将是新一轮成长核心?

从行业发展看,未来 PCB 增量将来自于服务器、数据传输、汽车等行业,我们看到业绩增速改善快的公司,大多也是在 AI 算力、汽车等高景气领域有布局的公司。

英伟达GB200的服务器下半年正式放量,AI服务器PCB主要新增在GPU板组;需要用到20-30层的HDI板,而且在材料选择上会用到超低损耗材料,对PCB来说是加量起升。

据 Prismark 预测,封装基板的增长率或显著高于其他 PCB 细分产品,在欧洲、美洲增长率分别达 57.7%、38.5%,HDI、18 层以上板也明显高于平均值。高端 HDI、高速高层和封装基板就是新一轮 PCB 成长周期的核心。

1.AI服务器需求驱动PCB成长

在全球大模型军备竞赛下,算力需求激增,海外四大科技巨头,亚马逊、微软、谷歌、META资本开支合计达到 443亿美元,同比大幅增长 30.47%。

AI 服务器作为大模型训推的核心基础设施,2023年全球 AI 服务器出货量 125 万台,同比增长 45%,预计到 2026 年将出货 236.9万台,23-26 年复合增速为 23.75%。

AI服务器相比传统服务器一般增配GPU模组,从PCB面积增加、层数增加和配套CCL材料标准提高三个方面,带来PCB板性能及单机价值量提升。据集邦咨询预计,DGX A100 服务器的 PCB 价值量较一般服务器增加 5.6 倍,DGX H100较 DGX A100 进一步提升 45%。

据机构测算,AI服务器PCB的市场规模预计将从2023年的3.8亿美元增长至2025年的40.6亿美元。HDI优越性能,相比DGX系列,GB200NVL72中单GPU的HDI价值量增加244%~476%。

目前HDI被海外厂商主导。国内厂商正积极布局AI服务器相关PCB产品,其中沪电股份与胜宏科技为领军企业。

2.封装基板

封装基板大约占芯片封装成本的40%,是主要材料之一。人工智能、智能驾驶、万物互联等技术驱动下,高端芯片和先进封装需求的大幅增长。

目前中国大陆只有少数企业拥有高端 FCBGA 封装基板的小批量产线,深南电路 FC-BGA 封装基板中阶产品目前已在客户端完成认证,部分中高阶产品已进入送样阶段,高阶产品技术研发顺利进入中后期阶段,现已初步建成高阶产品样品试产能力。

兴森科技珠海 FCBGA封装基板项目正在争取订单批量导入,广州 FCBGA项目预计 2023 年第四季度完成产线建设,开始试产。2024 年有望成为国产高端封装基板量产元年,国产封装基板进程加速落地。

3.估值情况

PCB行业上涨逻辑是一个中长期逻辑,未来应该还会不断发酵。但话又说回来,PCB板块已经涨幅不小了,特别是几个热门公司的股价已经翻倍了。再好的公司,估值高了都不能买,切忌盲目追高。

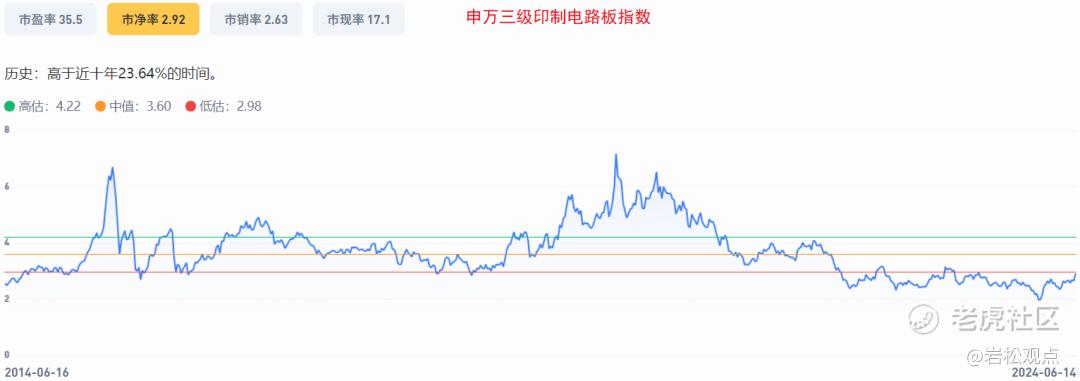

从估值看,申万三级印制电路板指数目前市盈率为36倍左右,估值分位为44%附近,估值中等,但作为周期行业,目前2.9倍市净率在十年估值分位仅为24%左右。整体看,PCB行业整体估值还在较低的区间。

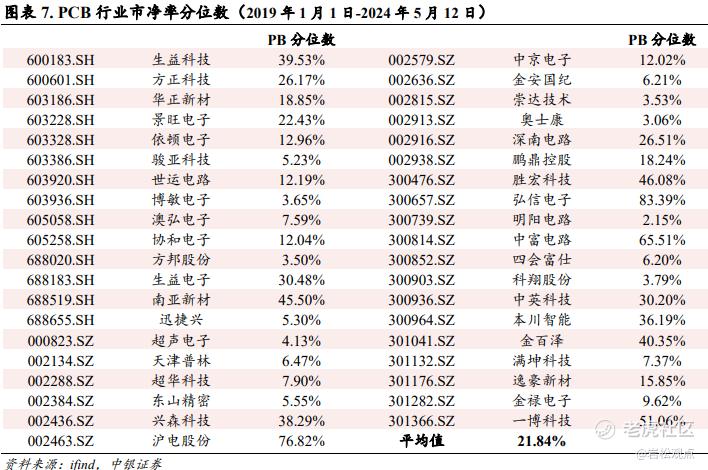

个股方面,参考机构数据,沪电股份、中富电路、胜宏科技等热门股的PB估值分位已经超过50%,沪电的PB分位达到77%。而明阳电路(2.15%)、奥士康(3.06%)、方邦股份(3.50%)、崇达技术(3.53%)、博敏电子(3.65%)的PB估值分位数则较低。要提醒的是,机构统计的数据是截至5月12日的,大家留意这段时间股价变化比较大的公司。

4.核心个股介绍

工业富联:英伟达AI服务器合作伙伴

公司是英伟达AI服务器领先合作伙伴,预计在英伟达数据中心业务中占据显著份额。24年一季度,公司云计算业务收入占整体收入近五成。AI服务器占服务器整体收入近四成,AI服务器收入同比增长近两倍;生成式AI服务器同比增加近3倍;通用服务器同比实现双位数比率增长,个位数比率环比增长。2024年,公司计划推出新一代生成式服务器。

2.沪电股份:AI服务器PCB龙头

公司可生产最高64层的背板、HDI;高端服务器方面,公司可生产最高40层的通孔板,技术实力位于全球第一梯队。作为AI服务器PCB行业龙头,公司部分产品已批量交付。2023年,AI+HPC相关收入达12.4亿元,同比大幅+186%。

3.胜宏科技:HDI板领军企业

胜宏科技为HDI板领军企业,具备70层高精密线路板、24层六阶HDI线路板的研发制造能力,并与英伟达、特斯拉等保持深度合作。普通服务器领域,Eagle/BirchStream级服务器产品均已实现产业化作业;AI服务器领域已实现5阶20层HDI产品的认证通过和产业化作业。高阶数据传输领域,1.6T光模块已完成打样;高端SSD实现量产。预计2024年公司AI服务器产品将迎来快速发展。

据传闻,公司拿到了英伟达50%显卡的全球市场份额,是英伟达国内算力板第一供应商。

4.深南电路:封装基板领军企业

公司在封装基板领域占据先导地位,根据2023年第四季度Prismark报告,公司在全球印制电路板厂商中排名第八。封装基板方面:FC-CSP产品在MSAP和ETS工艺的样品上达到行业领先水平,RF产品成功导入部分高阶产品线。FC-BGA产品线的14层及以下产品已具备批量生产的能力,且部分客户已完成送样认证,进入产线验证阶段;14层以上产品也已启动送样认证程序。

5.兴森科技:国内最大PCB样板生产商

公司具备20层及以下产品的量产能力,20层以上产品处于测试阶段。目前首款6层ABF载板产品在2Q24将进入量产,同时公司还有10款样品订单在手,其中一半已经完成样品交付。未来公司高端PCB产品逐步起量,FCBGA封装基板具有战略意义。

6.景旺电子:英伟达合格供应商

公司在英伟达的合格供应商名单内,已实现对客户的批量供货。公司目前实现服务器高速板、低轨卫星空腔板、超算PCB、新能源汽车充配电板、毫米波五代雷达/4D成像雷达等产品量产出货,并且新一代服务器平台、折叠屏穿轴软板、软板mSAP、多层高阶软硬结合板等产品研发取得重大突破。

精彩评论