2024年6月4日,WSTS(Global Semiconductor Market Statistics)发布了2024年和2025年全球半导体市场规模预测。在之前的预测(2023年11月)中,预计2024年的增长率将同比增长13.1%,但这次已上调至同比增长16.0%。从半导体市场来看,截至2024年4月,迄今为止的出货量同比增长了15.2%,呈现复苏趋势。

上调预测值可以说是令人信服的动作。预计到2025年将增长12.5%,连续2年保持两位数的增长。但笔者认为,在某些条件下,可能会有更看涨的预测。这些条件是什么呢?在本文中,作者将结合迄今为止的情况,对未来半导体市场的前景进行展望。

01

2024 年负增长预测:

分立器件/光学半导体/传感器

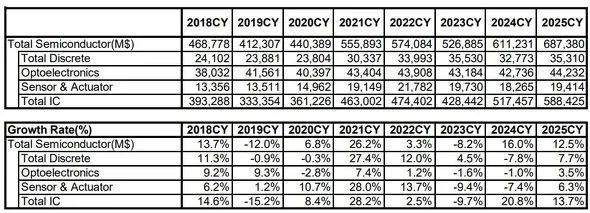

WSTS将半导体市场分为四大产品类别:分立器件、光学半导体、传感器/执行器和IC等4个产品领域,并发布了每个产品的市场规模结果和预测。我们来看一下各自的预测。

全球半导体市场规模趋势与预测

资料来源:WSTS 2024年春季半导体市场预测

分立器件方面,预测 2024 年增长率同比下降 7.8%;2024年1月至4月的实际结果显示同比下降 13.9%,这似乎是一个略微看涨的预测。截至4月份,小信号晶体管市场同比下降16.8%,功率晶体管市场同比下降 14.1%,均出现两位数负增长。自2022年9月以来,小信号晶体管市场一直处于负增长状态,至今仍未恢复。

功率晶体管市场一直表现良好,但自2024年1月以来一直处于负增长状态。功率晶体管对汽车电气化至关重要,但由于汽车行业的过度订购,功率晶体管的需求已经停滞,2024年内也可能持续低迷。2024年,分立器件市场可能不可避免地会出现两位数的负增长,对2025年的预测则是同比增长 7.7%,但由于可以预测到汽车电动化带来的需求将稳步发展,这个数字就不足为奇了。

光学半导体预计将同比下降 1.0%,2024 年 1 月至 4 月期间的业绩将同比下降 5.2%。图像传感器约占该市场的一半,截至 4 月份,其业绩同比增长 11.7%。鉴于目前智能手机需求坚挺的趋势,预计 2024 年将出现正增长。2025 年的预测是同比增长 3.5%,但前景将发生重大变化,这取决于每部智能手机安装的图像传感器数量如何变化,因此有必要密切关注这一趋势。

对传感器/执行器(Sensor&Actuator)的预测值为同比下降 7.4%,从 2024 年 1 月至 4 月的结果来看,预测值为同比下降 12.9%,自2023年1月以来一直呈负增长。虽然车载需求良好,但可以推测出未能弥补智能手机需求停滞,目前智能手机需求坚挺,车载需求停滞不前。笔者认同2024年一位数的负增长的预测。WSTS 2025年的预测值为同比增长6.3%,如果智能手机需求恢复,有望实现更高的增长,不过我们最好不要过于乐观。

02

模拟芯片市场依然低迷

微控制器/逻辑芯片呈上升趋势

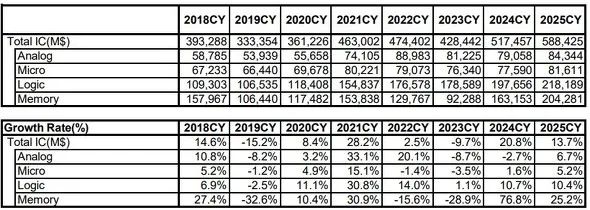

IC分为“模拟芯片”、“微控制器、“逻辑芯片”和“存储器”。

全球IC市场规模与预测

资料来源:WSTS 2024年春季半导体市场预测

模拟芯片市场预计将同比下降2.7%。从2024年1月到4月的结果来看,似乎已经克服了底部时期,尽管进展缓慢,因此可以说这是一个合理的预测。通用模拟市场订单过剩的影响依然存在,同比下降幅度持续超过20%,关键在于通用模拟市场过度订购的影响能否在2024年下半年结束。

在特定应用领域,对智能手机的需求正在复苏,这也推动了整个模拟市场的发展,预计到2025年将增长6.7%,如果对智能手机的需求继续保持强劲,这一目标应该可以实现。然而,(在日本等国家)如果5G(第五代移动通信)服务迟迟不推出,人们担心需求将再次陷入停滞。

微控制器市场预计同比增长 1.6%。从 2024 年 1 月至 4 月的实际结果来看,市场同比增长 10.6%,保持稳定,因此 WSTS 的预测显得相当保守。其中,约占微控制器市场 60% 的 MPU 表现出色,截至 4 月份,同比增长 34.5%,印证了个人电脑需求正在复苏的道路上。目前,MPU 市场也很强劲,但这是由于 PC 库存下降造成的,而 PC 市场本身并不强劲,因此我们不应过于乐观。

问题的关键在于,MPU 的强劲表现还能持续多久,已经停滞的 MCU 需求何时才能复苏。我们希望看到服务器对 MPU 的需求有所增长,但需要注意的是,英特尔和 AMD 正在开发用于服务器的 MPU 解决方案,英伟达则在开发逻辑解决方案。这只是设备定义的问题,但如果英伟达继续扩大其服务器市场份额,MPU 市场本身可能会萎缩。

逻辑芯片市场预计将同比增长10.7%。从2024年1月至4月的表现来看,同比增长14.2%,这一稳健的趋势很可能超过WSTS的预测。在逻辑芯片中占很大比重的电信设备表现非常出色,截至4月同比增长19.0%。安装在智能手机中的应用处理器市场同比增长8.4%,并且正在向合理的水平移动,但关键点将是(日本等国家)未来是否会推出5G服务。2025年预计同比增长10.4%,这可能很大程度受到5G服务推出的影响。

03

存储市场正在复苏

存储市场预计将同比增长76.8%。从 2024 年1月到4月的业绩来看,它似乎表现得非常好,同比增长了85.4%。然而,这种增长率很大程度上是由于去年同期(2023年)是存储的谷底,这主要是由于存储的反弹。毫无疑问,它正处于复苏趋势,但与之前的峰值相比,它还没有恢复到足够的水平。因此WSTS的预测是合理的。

DRAM和NAND闪存的平均单价一直在温和上涨,表明供需平衡是稳定的,但DRAM和NAND闪存的情况似乎略有不同。至于DRAM,AI处理器对HBM(高带宽存储)的需求正在增长,并且有加快资本投资以大规模生产DRAM的趋势。以NAND闪存为例,各厂商在调整生产的同时控制供需平衡,没有加强资本投入的动向。换言之,DRAM市场未来似乎还有增长空间,但不同的是,NAND闪存市场未必能有同样的预期。据说,NAND闪存专业制造商铠侠希望在2024年底上市,但未来的 NAND 闪存市场能走多远,我们拭目以待。

预计 2025 年内存市场将增长 25.2%,笔者认为这个数字有待商榷。迄今为止,内存市场已在 2017 年和 2021 年达到顶峰,如果这种模式重演,预计下一个顶峰将出现在 2025 年。换句话说,笔者认为可以期待更高的增长率。人们对数据中心需求的增长寄予厚望,但关键在于个人电脑和智能手机市场的增长可以到什么程度。

04

结语

总之,虽然总体上同意 WSTS 对 2024 年增长 16.0% 的预测,但笔者认为我们应该更仔细地审视分立器件市场的预测,而对微控制器和逻辑芯片市场的预测则应更加看好。从2024年初开始,主要的半导体应用市场正在发生变化,例如PC和智能手机对半导体的低迷需求开始复苏,而此前强劲的汽车半导体需求停滞不前。

在汽车市场,电动汽车(EV)的需求前景已被下调,但整体汽车需求并未下调。从2021年初开始,持续了两年多的汽车半导体短缺扰乱了市场,造成了对半导体产品的争夺,导致芯片过剩。从2024年初开始,汽车半导体需求放缓,很可能是由于超额订购导致的库存调整,这种情况很可能会持续到年底。

另一方面,由于2023年经济衰退导致库存积累,个人电脑和智能手机对半导体的需求低迷,但从2024年初开始,这种情况有所改善,对半导体的需求正在复苏。由于所有这些应用都是半导体需求的主要驱动力,因此了解这些市场趋势将如何演变非常重要。

同样,笔者的理论是,5G 服务的启动将是一个开端,至于何时才能实现,我们拭目以待。无论如何,未来的半导体市场只会更加精彩。

-END-

精彩评论