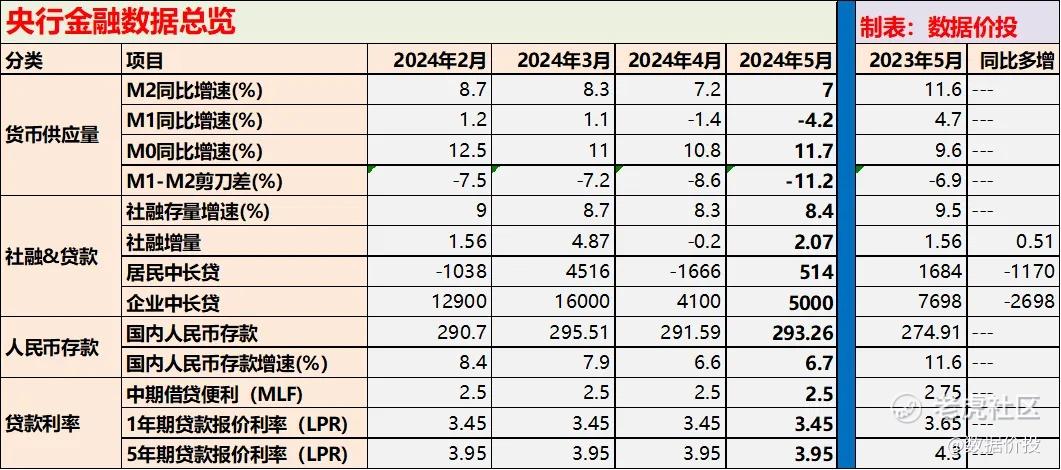

零、数据概览

5月金融数据一拖再拖,终于在周五下午盘后发布。结果倒是在意料之中,不然为何不正常时间早发布呢。

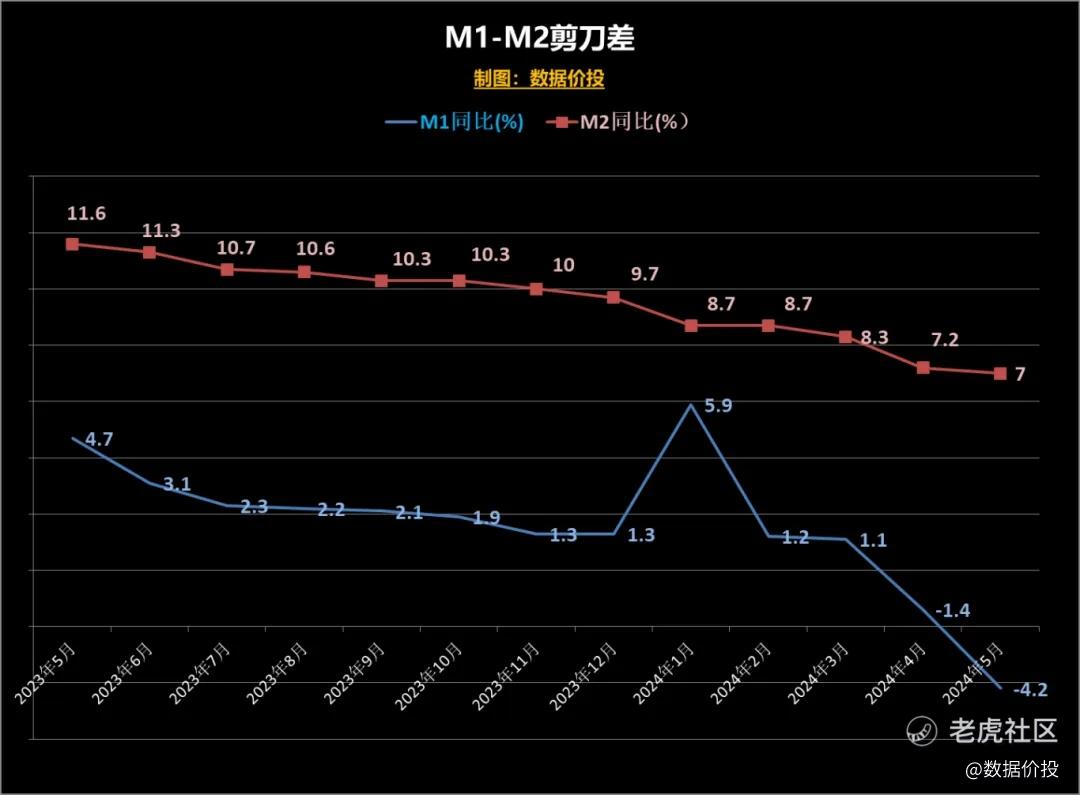

1)本月最刺眼的数据仍然是M1,继上月负增后,本月跌幅扩大,同比为-4.2%;而M2增速则是小幅回落到7%;M1-M2的剪刀差继续下降到-11.2%,显示实体经济活力继续下降。

对于M1的继续回落,今天稍早时候,金融时报的发文《如何理解M1增速变化》中是打了预防针的:

按照文章的解释,最主要的原因是,和其他发达国家相比,我国的M1统计口径中没有包括个人活期存款。而如果把个人活期存款算上,就能显著降低M1下降的波动性。

以今年4月为例,如果把个人活期存款算上,M1将变为正向增长0.6%,而不是之前发布的-1.4%。

5月的居民存款确实是继续增长到293.26万亿,同比增长了6.7%,相比4月无论从绝对值还是增速上,都稍有增长。

只是说其中的个人活期存款部分,如果真改变口径算到M1中,对促进实体经济活力,到底能够起到多大作用,就见仁见智了。

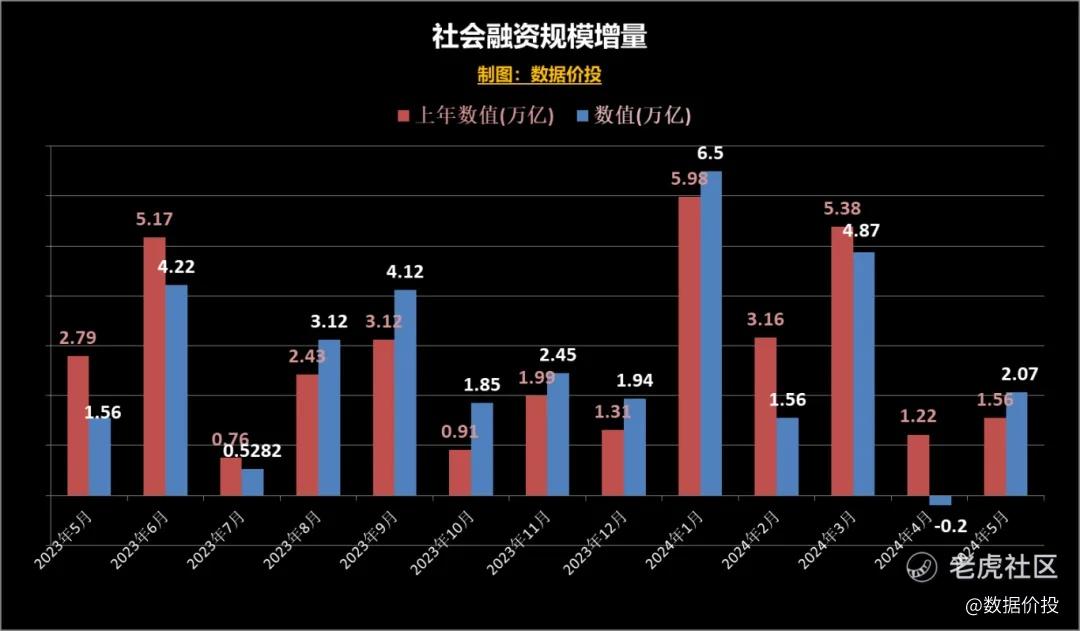

2)5月社融存量增速稍有回升至8.4%;

5月的社融增量为2.07万亿,是低于预期的,但相比于上月时的负增还是有所改善,且高于了去年同期的1.56万亿;当然在其中作出最主要贡献的还是政府债券,新增了1.2万亿,多增了近7000亿。

3)5月有一系列地产扶持政策出台,但从居民中长期贷款来看,仅为514亿,低于去年同期的1684亿,从结果来看仍未有明显改善。

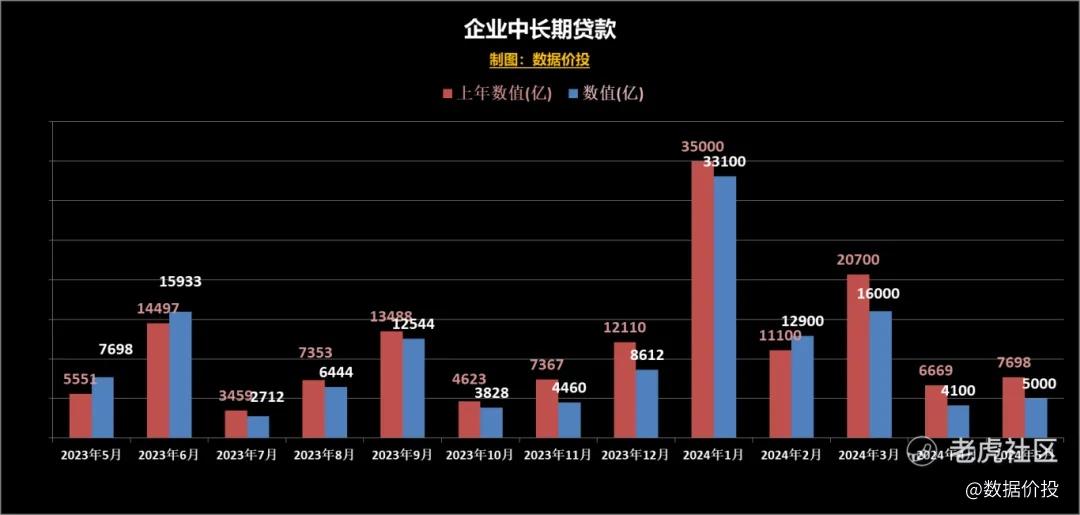

5月企业中长期贷款为5000亿,低于去年同期的7698亿。

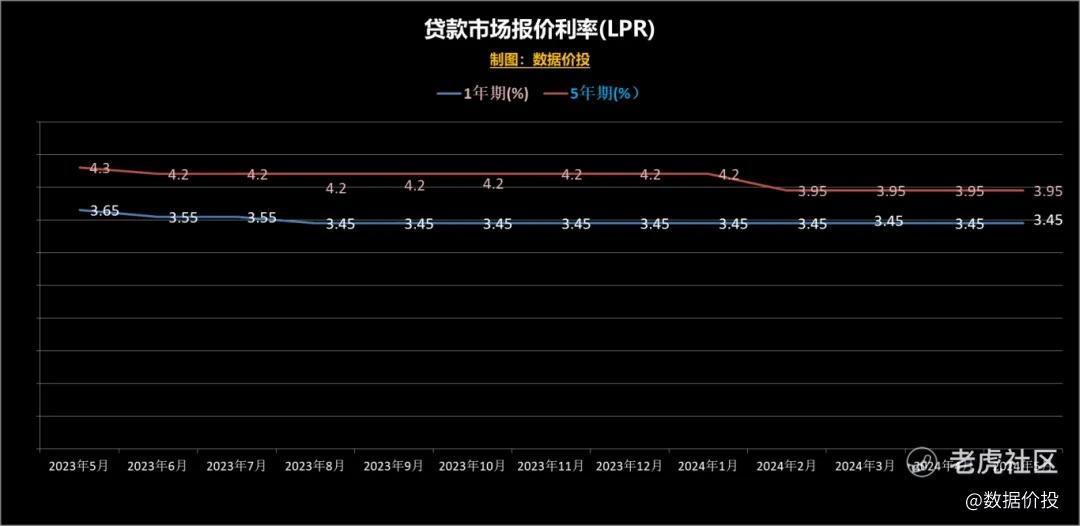

4)5月的MLF和LPR利率均维持原样,按兵不动。

今天彭博社的小作文在传下周一的MLF有概率率先调降,而按照今天发布的金融数据来看,确实是有这样的需要。

一、货币发行量

二、社会融资规模

1.社融存量:

2.社融增量:

三、人民币贷款结构

1. 居民中长期贷款:

2. 企(事)业单位中长期贷款:

四、人民币存款余额

五、货币政策

精彩评论