聊聊Cadence: EDA中的TSMC

彼得·林奇曾说过,普通投资者在自己熟悉的领域中可能比专业投资者更有优势。笔者在博士研究中涉及过半导体和集成电路领域。半导体领域中经常被提及的公司是ASML和TSMC,它们分别垄断了最先进的光刻机和半导体制程。然而,垄断了半导体设计与仿真EDA市场半壁江山的Cadence( $铿腾电子(CDNS)$ )却鲜少被提及(另一家Synopsys( $新思科技(SNPS)$ )在产品和股价表现上和CDNS类似,但不在今天讨论范围内)。今天,笔者将从个人经验出发,分析这一家优秀的公司。

CDNS是一家电子设计自动化(EDA)和半导体知识产权(IP)公司。CDNS是EDA领域仅次于SNPS的第二大公司,也是IP领域仅次于SNPS和ARM的第三大公司。相比于SNPS,CDNS更侧重于EDA(IP占CNDS的营收10%,而SNPS占25%),在集成电路仿真和布局设计工具方面更强。

笔者第一次接触Cadence仿真软件是在博士生课程《模拟集成电路》中。尽管其界面看起来像上世纪80-90年代的设计风格,但这丝毫不影响其在工业界和学术界的EDA领导地位。个人感觉这个软件初次接触时颇为困难,但许多本科来自中国top10高校微电子背景的同学用得得心应手,原来他们在本科时就已学习过。因为许多半导体设计公司都使用Cadence,从大学毕业的微电子专业人才会在求职简历上自豪地写上“熟练使用Cadence”,以增加就业机会,这反过来也促进了大学培养学生使用Cadence,使毕业生能无缝衔接工业界的需求。这种在学术界和工业界之间的正反馈促进了Cadence如今的地位。

就如同 $英伟达(NVDA)$ 和 $苹果(AAPL)$ 在AI浪潮上的成功带动了 $台积电(TSM)$ ,NVDA和AAPL同样也会托举CDNS。因为NVDA和AAPL的新产品需要TSMC的最先进制程代工,同样也需要CDNS强大且全面的EDA软件辅助设计。CDNS和SNPS合在一起占据了全球EDA市场的80%。它们的股价表现也非常相似。

此外,CDNS和SNPS的独特优势在于,相较于其他半导体公司营收的周期性波动,EDA公司的营收更为稳定。这主要是因为它们的营收来源于软件许可和服务,与半导体公司的研发预算相关,而不是产品销售。即使在芯片需求和销售低谷期间,半导体公司通常也会保持相对稳定的研发预算,这确保了CDNS能够从软件许可和服务中获得稳定的收入。

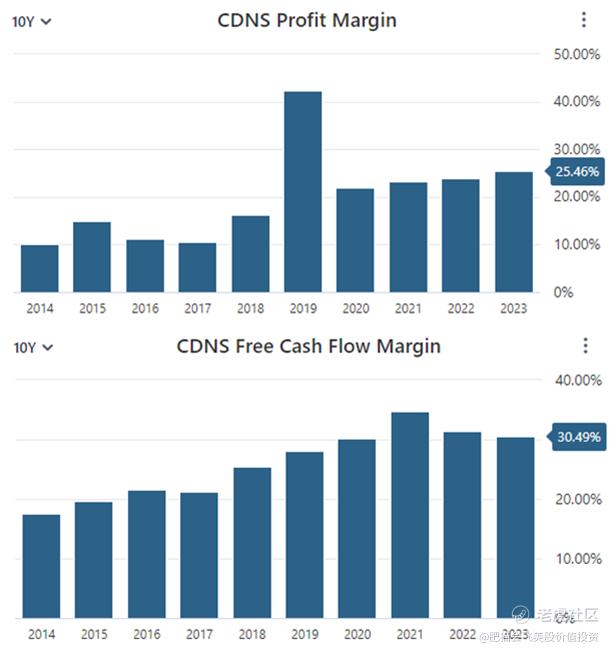

过去10年,CDNS的股价从15美元一路上涨20倍至今天的300美元左右。支撑其股价长期高歌猛进的必然是营业收入和营业利润的高速稳定增长。10年前营业额为14.6亿美元,2023年稳步增长至40.9亿美元(增长2.8倍,复合年增长率10.6%)。净利润则从1.58亿美元增加到10.4亿美元(增长6.6倍,复合年增长率24.3%)。因此,其净利润率也稳步提升至20%以上(自由现金流利润率早在5年前就一直保持在25%以上,自由现金流和净利润的区别请参考《美股必须规避这七大亏钱陷阱,尤其是最后一条》)。

根据《快速股票分析:什么美股值得买》,我们进一步查看CDNS的财务健康状况。如表1所示,CDNS负债较少,这些债务可以用半年左右的自由现金流还清,每年的息税前收入(EBIT)足以支付36年以上的债务利息。

由于其低债务水平(Debt/Equity < 0.8),我们可以用ROE来衡量CDNS的财务效率。CDNS的ROE非常优秀:当前ROE为32%,除了2015年为18%外,过去10年均维持在20%以上。这是巴菲特都会为之心动的表现。很显然,CDNS持续的竞争优势和高质量的盈利水平值得普通投资者长期持有。

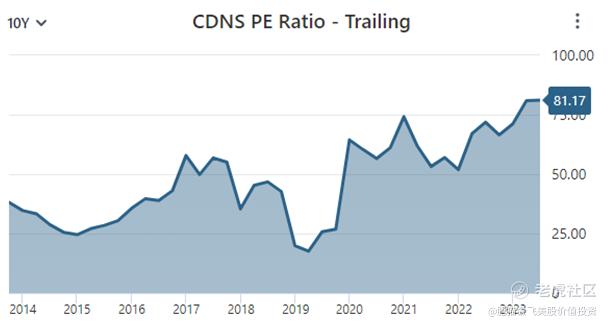

不过很遗憾的是,当前CDNS的估值偏高,并不适合买入。当前的P/E为81,P/FCF为70,在我们看来都是过高的估值乘数。即使考虑其增长率,PEG约为2.8,大于1,这意味着以当前股价买入高于其增长率对应的溢价。回顾历史,以P/E衡量股价是否便宜(P/E<25时值得买入,此时PEG在1.0左右),在2019-2020年间有过买入机会(当时股价徘徊在70美元左右),另一个风险较高的机会在2015年(当时股价在20美元左右)。如今,我们只能默默且耐心等待CDNS的股价回到合理位置。

那么以当前视角来看,CDNS值多少钱呢?我们可以用《看懂美股:什么才算低估值,这是最好的答案》讨论的自由现金流折现法来估计。假设折现率为7%,如果CDNS在接下来5年能够维持25%的FCF增长率,其后10年增长率为4%,那么CDNS价值约为118美元,按照当前FCF每股4.43美元计算,P/E约为26.6。如果要支撑当前股价,25%的年增长率需要维持10年以上。然而,这样的假设能否在未来实现,尚不可知且无人可知。因此,做此估计的投资者需承担更多风险。此外,无论如何强调都不为过的是,即使读者自信能够做出这样的假设,也需要留出20%以上的安全边际。

希望本文对CDNS的分析能够启发读者在自己的专业领域中寻找潜在的“10倍股”投资机会。

文章的最后,再一次提醒读者,尽管CDNS的股价表现强劲,且财务健康状况良好,但当前估值偏高,建议等待股价回调至合理水平再慎重考虑投资。

精彩评论

感谢推荐,看上了你的 $铿腾电子(CDNS)$

无论对与错,对于舍得分享的人都应该点赞

AI浪潮有点沉默了,等等还可以炒作